文丨 诗与星空

这种哑巴吃黄连的质疑看多了,在此回应一下,授人以鱼不如授人以渔,我们不荐股,我们是以财报为核心的上市公司分析机构。通过对上市公司基本面尤其是财务状况进行系统分析,传播正确的价值投资逻辑,深度挖掘个股价值,提前排除股市地雷。

把时间尺度拉长到一两年前,会发现我们分析过的优质公司都在不断的冲击新高。

比如,涪陵榨菜。

2019年8月,公司半年报显示增速大幅下滑,公司股价短时间内骤跌。

表哥仔细研究了公司的半年报,发现公司基本面没有什么问题,增速下滑是因为2018年同期正好赶上十年来最大规模的涨价,2018年半年报的业绩是虚涨的。

当时,表哥的结论是:有理由相信,在消化掉2018年大幅提价带来的增速“虹吸效应”后,公司依旧维持正常的业绩增长,白马终归是白马。

2019年半年报解读:呛口的涪陵榨菜

今天涪陵榨菜的股价,已经翻番了。

一、白马股的实质竟不是业绩高增长?

最近A股最火爆的概念,莫过于注册制。

A股的投资者尤其是中小投资者,习惯了炒消息炒概念,注册制背后的深层次逻辑是什么?

是资本流动正常化,建立健全上市公司正常进出的规范。

长期以来,和发达资本市场相比,A股并不完全是一个完善的资本流通市场。比如曾经中断IPO,比如曾经退市机制形同虚设。这种看似“保护”资本的手段,实际上不利于投资者的信心,反而形成了赚快钱赚一票就跑的投资氛围,长远并不利于资本市场的健康发展。

2018年以来,A股开始了翻天覆地的变化。注册制是这其中至关重要的一环。

其实,这都和中国经济的发展阶段有关。

比如,之前我们常见的上市公司分析材料中,复合增长率是很核心的指标,表哥甚至见过有人把复合增长率连续三年30%的上市公司清单列出来按图索骥的投资方式。

这样投资思路简单粗暴,但是连续三年30%意味着什么?

三年多一点,公司规模就要翻一番。

营收十几亿的公司三年翻番还可以理解,营收规模超过百亿甚至千亿的大白马们,几乎抵达市场的天花板,怎么翻?原地后空翻么?

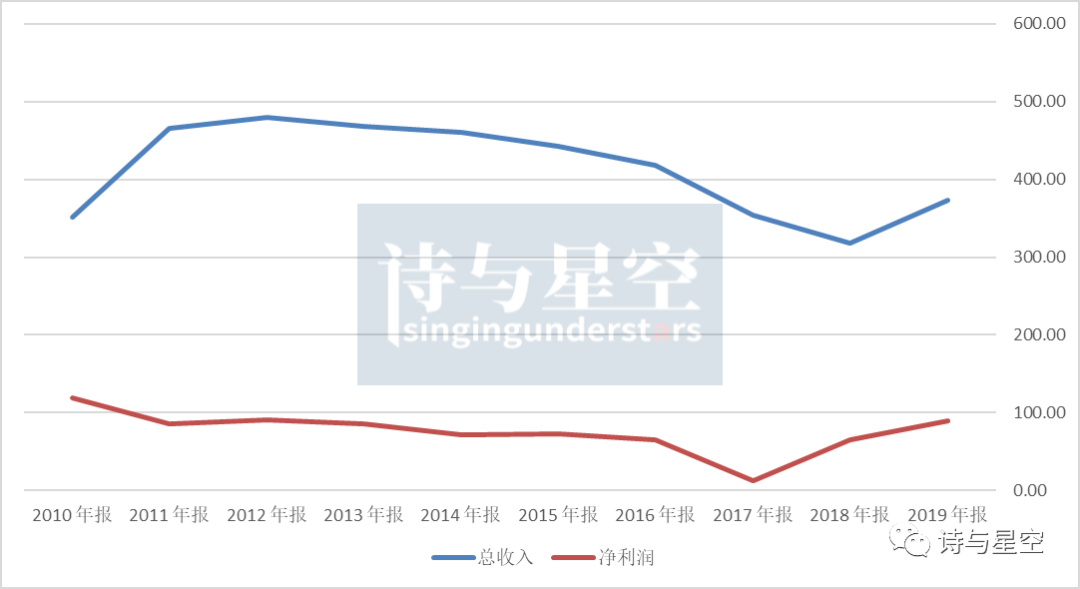

我们看看发达资本市场是怎么玩的,比如可口可乐。

数据来源:iFind,制图:星空数据

实事求是的讲,这样的成长性,放在A股是很多投资者看都不看的。

但为什么可口可乐会让巴菲特等众多知名投资者爱不释手呢?

现金流。

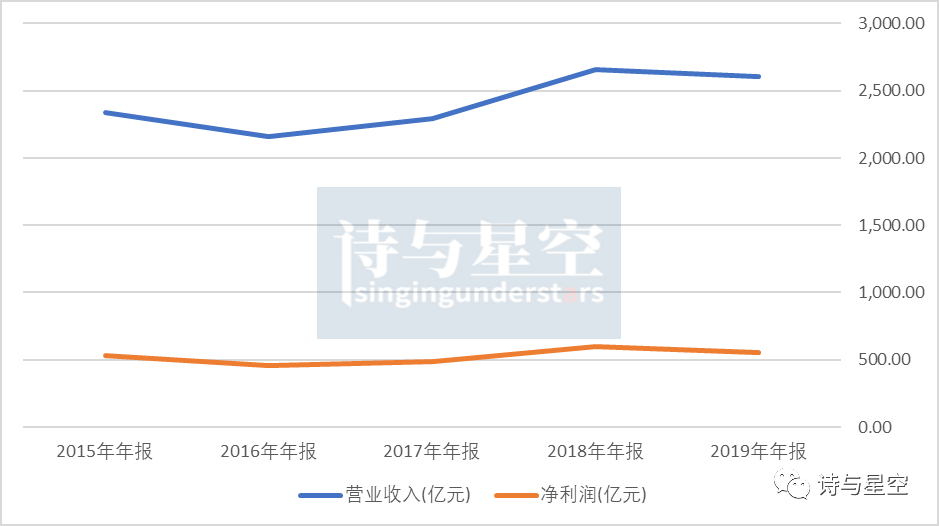

再举个栗子,市值刚刚突破2万亿美元的富可敌国的苹果。

数据来源:iFind,制图:星空数据

近五年来,苹果的营收和净利润也几乎是原地踏步。

为什么发达资本市场会推崇毫无成长性的企业呢?

这就是发展中资本市场和发达资本市场的区别,发达资本市场看中的,是现金流。

可口可乐和苹果,营收规模几乎做到了极限,家喻户晓,能买的都买了,除非把分店开到火星才能继续维持高增长。

它们共同的特点,都有大把的现金,每年进行慷慨的分红回报投资者。

二、涪陵榨菜的白马实质

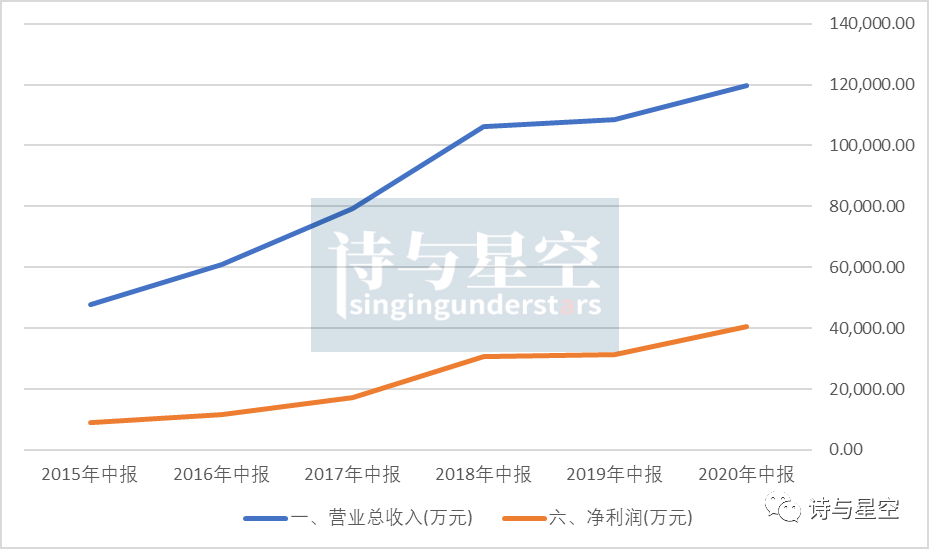

8月21日,涪陵榨菜发布了2020年半年报。报告期内,公司实现营业收入119,757.37万元,同比增长10.28%,归属上市公司股东的净利润40,435.70万元,同比增长28.44%。

从产品来看,涪陵榨菜和可口可乐有一定的相似性。国民品牌,从汗流浃背的工地,到风尘仆仆的旅途,到觥筹交错的宴席,再到家家户户的餐桌,都少不了它的身影。

但是,成也萧何败萧何,过高的市场占有率,也给公司带来了成长的压力。

扩大市场非常难,通过提价扩大营收也比较难。公司虽然在2018年进行了一次成功的提价,但代价也是2019年业绩原地踏步,摔了一跤。

好在公司大把现金在手,2015年起,就悄悄地尝试泡菜业务;2019年则推出了萝卜条业务。

在2019年,公司的泡菜和萝卜条销售额都突破1亿,开了一个好头。

数据来源:iFind,制图:星空数据

剔除掉2018年提价影响,公司的成长性比较平滑。半年报显示,东北生产基地年产5万吨萝卜项目,配套天然气、电力等设施设备进场安装完毕,污水处理站已进水调试,基础设施建设接近尾声。

由此可见,通过萝卜业务,公司还有一定的成长空间。

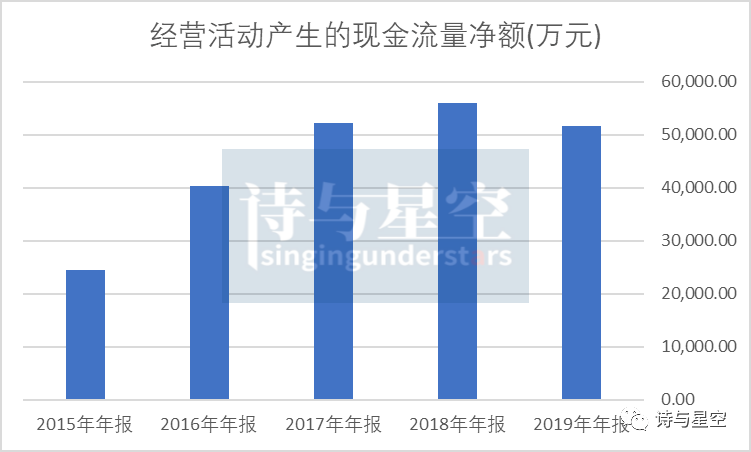

让表哥一直看好的,是公司的现金流。

数据来源:iFind,制图:星空数据

历年年报的经营性现金流量净额都非常优秀,2020年半年报的现金流更是史上最佳。

公司账面三分之一的资产都是现金,抗风险能力极高,对泡菜和萝卜项目的投入,开始逐渐有了回报。

三、分红

近年来,涪陵榨菜分红比例高达净利润的60%左右。

当然,公司分红有两个原因,一是通过分红提升公司净资产收益率,回报投资者,这是成熟发达资本市场的常见做法;二是公司最大股东是重庆国资局,持股比例39.65%,是高额分红最大的受益者。

十八大以来,“国有资产保值增值”的文字改成了“国有资本保值增值”,一字之差,区别却非常大。对于国资背景的上市公司,投资风格发生了较大变化。近两年来,这类上市公司步伐越来越大,除了高额分红外,尤其是在拆分、并购等方面的资本运作,非常频繁,投资机会也比较多。

四、你学会了吗?

只会看表哥分析的上市公司,不是真朋友,看完后可以融会贯通分析自己的自选股的,才是真朋友。

现金流可以辨别绝大多数伪白马、伪龙头。

看看你的自选股,3-5年来,经营性现金流量净额是不是正数?是不是和净利润比较接近?

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论