文 | 孙煜 何苗

编辑 | 陈臣

近期,房地产融资政策再次边际收紧。8月20日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会。央行、住房城乡和建设部会同相关部门在前期广泛征求意见的基础上,形成了重点房地产企业资金监测和融资管理规则。

据《经济参考报》8月28日报道,共有12家房企参加了央行住建座谈会。此次明确的融资管理规则是此前业内多次传闻的“三条红线”。

此前据媒体报道,监管部门将出台新规控制房地产企业有息债务的增长,设置“三道红线”:一是剔除预收款后的资产负债率大于70%;二是净负债率大于100%;三是现金短债比小于1倍。

根据“三道红线”触线情况不同,试点房地产企业分为“红、橙、黄、绿”四挡。以有息负债规模为融资管理操作目标,分档设定为有息负债规模增速阈值,每降低一档,上限增加5%。“三线”均超出阈值为“红色档”,“三线”均未超出阈值为“绿色档”,绿色档有息负债规模年增速不得超过15%。

有关人士透露,企业需于9月底上交降档方案,包括一年内如何降档、三年内如何全面完成符合“三条红线”的调整。若未达标,监管层将要求金融机构对相应房企的全口径债务进行限制。据有关人士透露,2021年1月1日起全行业将全面推行相关规则。

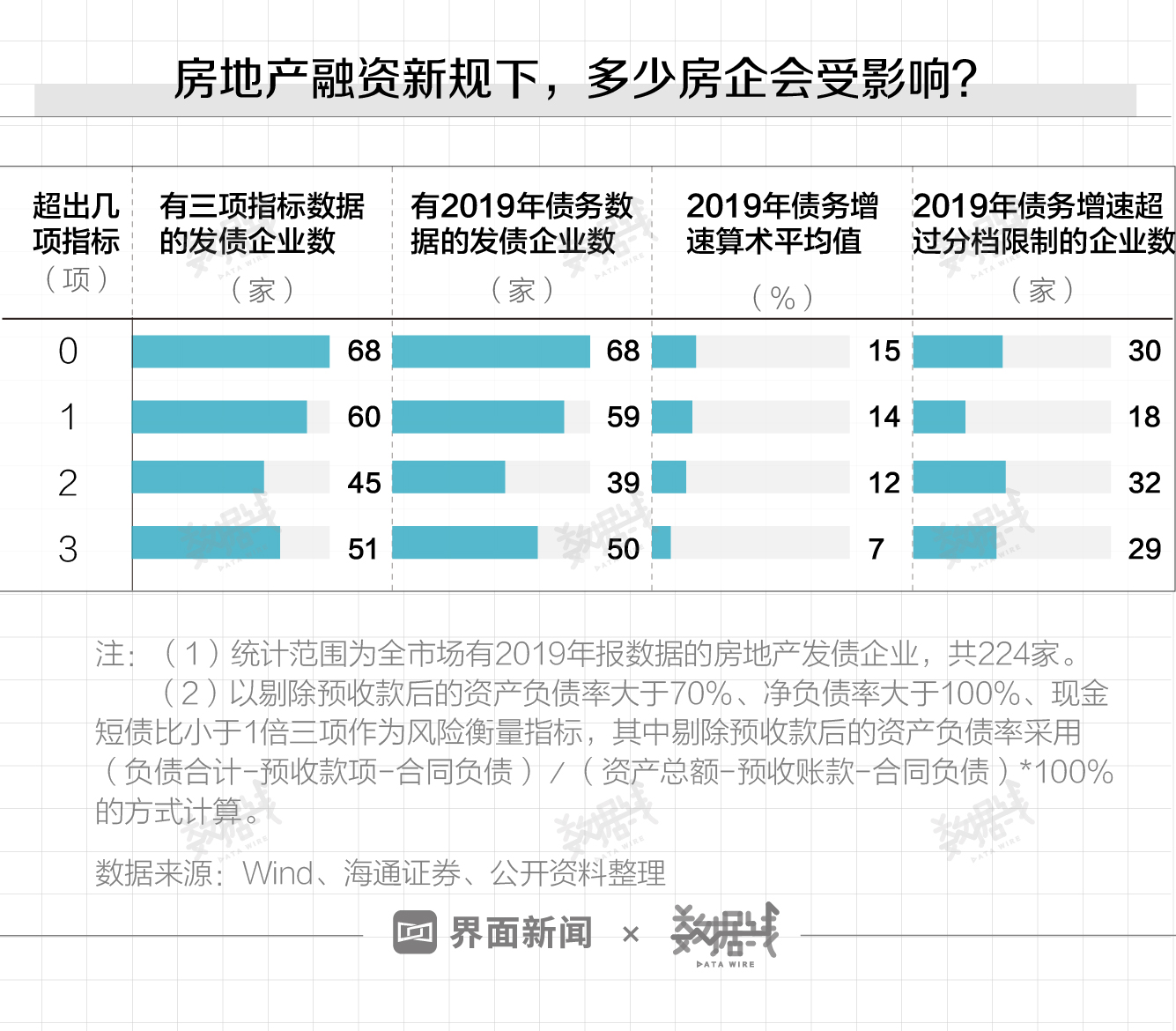

海通证券统计了全市场有2019年报数据的224家房地产发债企业,发现其中有51家财务数据触及全部三道红线,45家触及其中两道红线,60家触及一道红线,三道红线均未触及的仅有68家。

以销售额较高的前50名房企为测算范围,天风证券根据2019年财务数据,测算得出同时触及三条红线的房企共14家。此外,触及两条红线的房企共有10家,触及一条红线的房企有14家,三道红线均未触及的仅有12家。

今年上半年,房企境内债券融资环境相对宽松,发债审批速度加快。1—7月,境内地产债累计净融资规模为1425亿元,较去年同期的97亿元大幅增长。

境外债券融资则受美元债流动性冲击影响,净融资规模明显收缩。1—7月,境外地产债累计净融资规模降至-267亿元,去年同期为3037亿。2020年8月至年底,境内、境外地产债到期规模分别为2463亿和1812亿,房企偿债压力较大。

华泰证券指出,央行此前通过监管信托等金融机构,较好地实现了对房地产行业整体的体量控制。2017—2019年房地产开发企业到位资金年增速稳定在7.4%左右,其中利用国内贷款额稳定在2.5万亿左右,行业信贷规模增幅已较为缓慢。

但是在整体行业信贷投放较为稳定的情况下,头部房企的有息负债规模增长仍较快。2019年前50名上市房企有息负债规模较2017年增长近45%,较2018年增长近16%。新的资金监测和融资管理规则将对房企的有息负债、杠杆率做进一步限制,房企债券融资将进一步收紧。

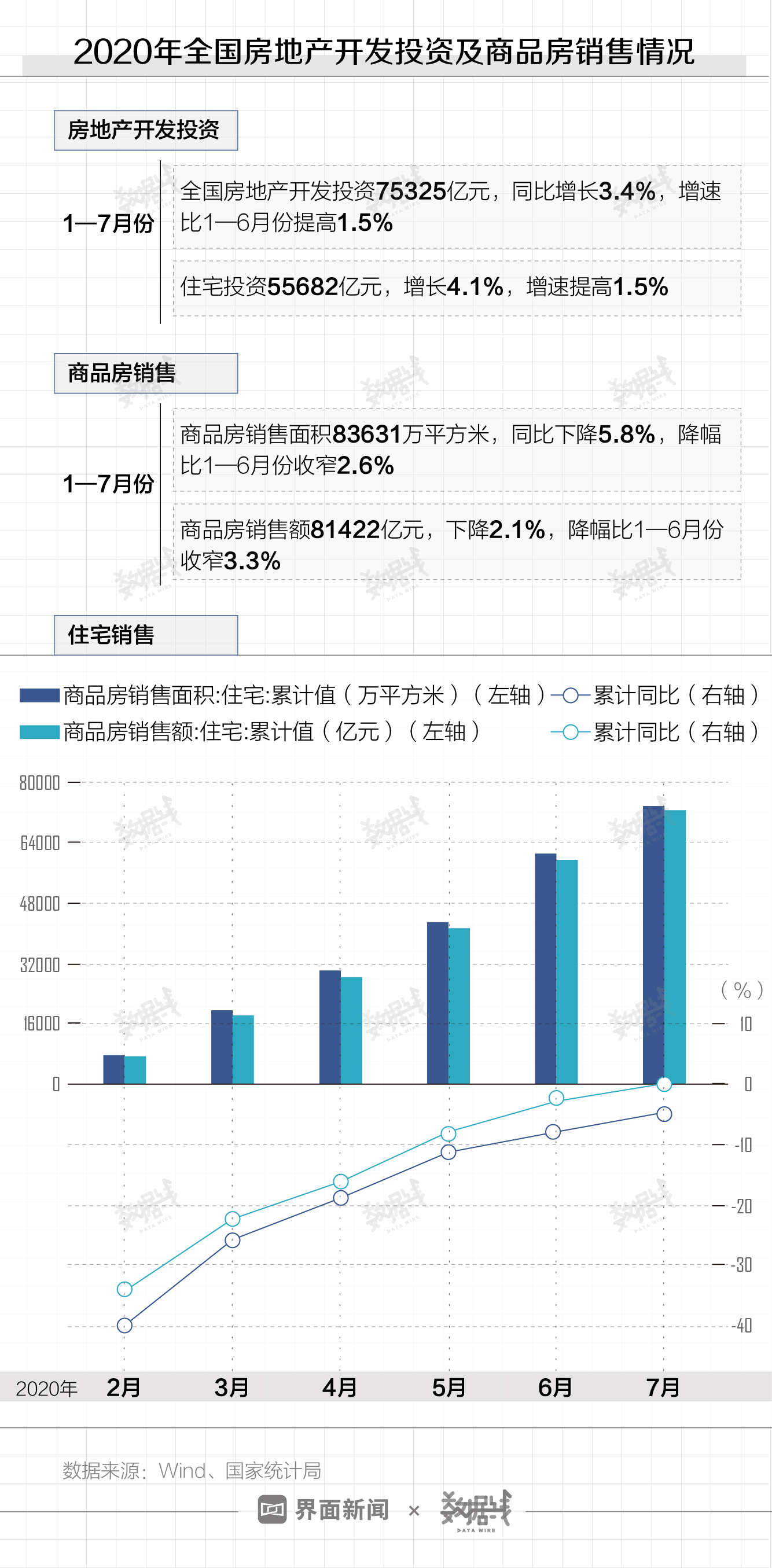

今年年初,房地产行业一度受新冠肺炎疫情严重冲击。在疫情逐渐消散后,行业快速恢复。国家统计局数据显示,1—7月商品房销售额81422亿元,同比下降2.1%,其中住宅销售额累计同比增长0.4%。

在快速恢复的同时,房地产行业甚至出现多个“局部过热”的信号。全国70城新房和二手房房价环比上涨城市数量已连续5个月增加;上半年居民中长期贷款累计同比增速超16%,7月中长期贷款新增6067亿元,为2010年以来同期历史最高值。此外,今年以来全国土地市场火热,土地成交规模和土地溢价率均超去年同期。

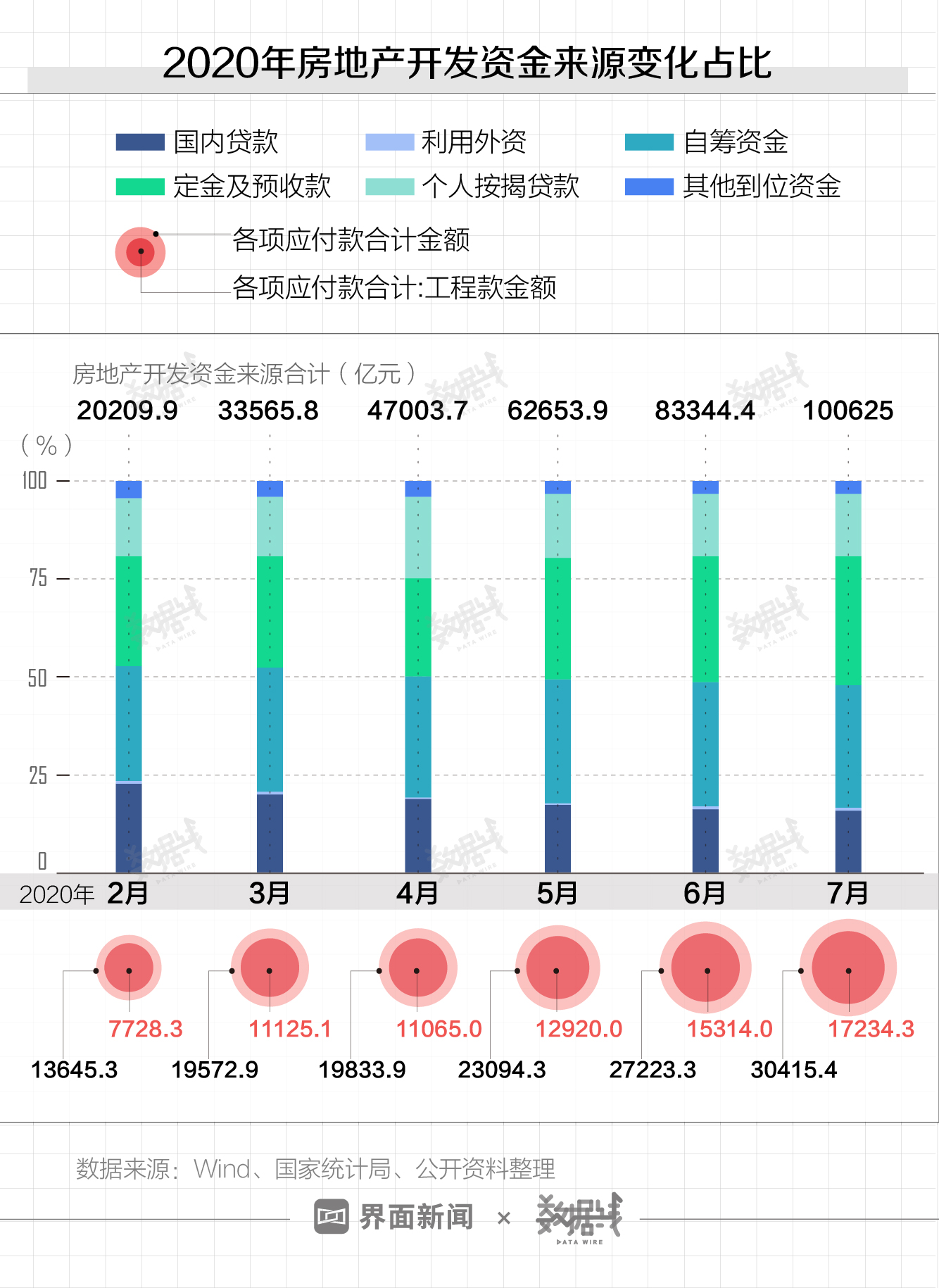

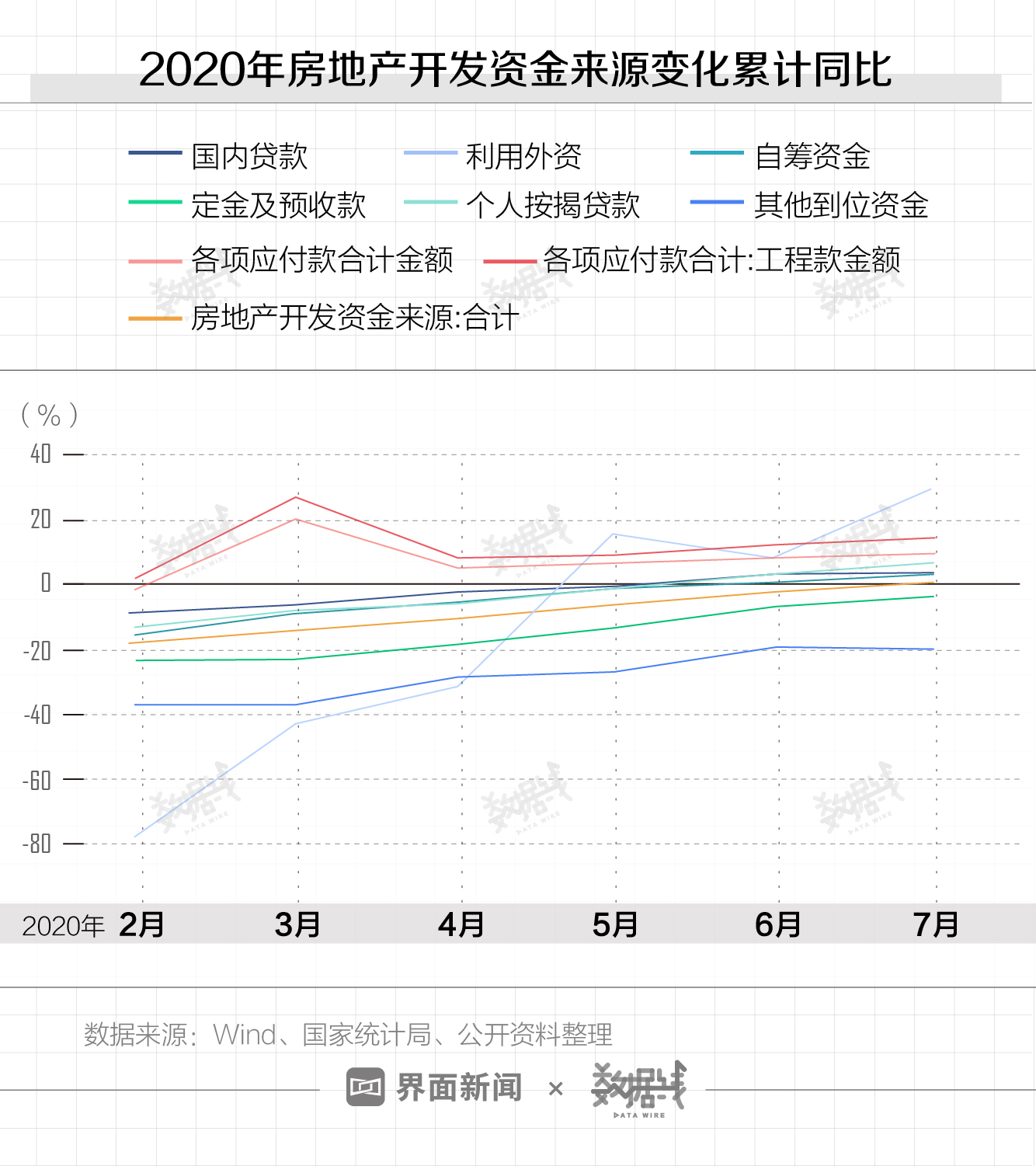

申万宏源证券指出,支持房企年初以来较高拿地积极性的资金来源,主要是外部融资而非销售回款。从房地产开发资金构成看,来自居民的销售回款(定金及预收款、个人按揭贷款)本是房企最根本的资金来源。但是在今年年初,受疫情影响、商品房销售骤降,其在开发资金中的占比也同步降低。

与此同时,各项应付款一度成为开发资金最主要来源,这一方面由于销售回款下降、此部分资金占比提升;另一方面则得益于全国多地出台政策,允许房企延期缴纳土地出让金。

随着房地产行业逐渐恢复,房地产开发资金累计同比增速逐月回升,7月份累计同比已转正至0.8%,单月同比增速回升至16%。

其中国内贷款、自筹资金和利用外资三个分项的累计增速回升较快,7月份分别回升至4.9%、3.3%和29.9%。以债券融资为主的“其它到位资金”,增速也从2月的-37.3%回升至7月的-19.5%。

华创证券指出,未来在三道红线约束下,房企若想在以后维持融资端的扩张速度,需要同步提高销售和回款速度,保证经营性现金流充沛,以足够的流动性应对债务到期压力,而非长期依靠“借新还旧”维持资金周转。

评论