文|元气资本 登山客

自蚂蚁集团披露招股书后,有关于招股书各项内容的提炼、陈述已基本被市场覆盖。毫无疑问的是,这将是一家成功的公司,它的价值或许难以想象,但公司在竞争中也并非无懈可击。

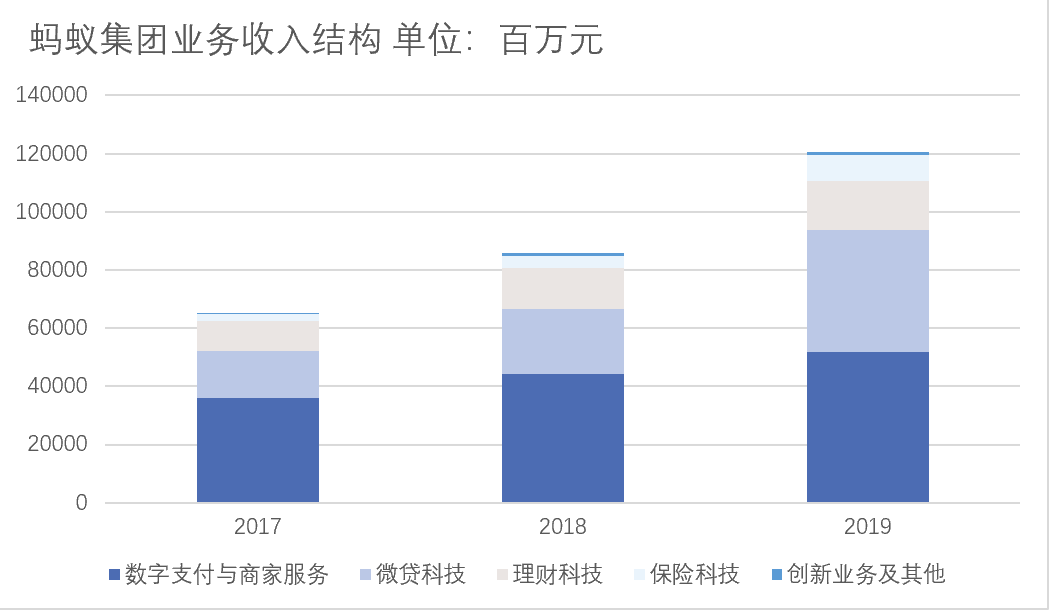

从收入结构来看,数字支付与商家服务,以及金融科技是蚂蚁营收的主要支撑。但同时,数字支付与商家服务从2017年营收占比54.9%,逐年下降到2019年占比43%;金融科技的占比从2017年的44.3%上升至2019年的56.2%。这是一项重要的转变。

值得注意的是,公司的毛利正在连续下滑的趋势当中,从2017年的63.7%下降至2019年的49.8%。可以预想的是,随着存量竞争加剧,用户增长持续放缓(流量红利殆尽),蚂蚁集团的销售成本还将持续上升。以招股书中的披露来看,蚂蚁链还将是接下来的发展重心,至少在短期内,这更是烧钱不赚钱的业务。

但对于庞大的“阿里系”来说,无论是支付宝还是蚂蚁链,乃至阿里巴巴的淘宝、天猫、1688和阿里云平台,背后的目的都指向做数字化的“基础设施”。值得反思的是,基础设施的社会价值与资本要求的商业价值,如何平衡?恐怕只有时间才能说出答案。

「基本盘」:支付业务的挑战

蚂蚁集团的底层商业逻辑与阿里巴巴极为相似,本质都是实现“促进更多交易”与“获得更多沉淀”之间的正向反馈,核心驱动公式是流量*频次*单价(金融客户数量*单客资产*综合费率)。

而支付业务就是蚂蚁集团的“超级流量入口”,但现这项业务的收入正面临增速放缓的情况。2017-2019,蚂蚁集团数字支付与商家服务的收入增速从23.6%下滑至17%。

在蚂蚁集团的业务体系中,支付业务最初并不以盈利为目的,设定较低的费率,为覆盖成本及满足监管要求为主。为了发展更多的移动支付用户、拓展更多的线下消费场景以及应对微信支付的竞争,过去几年,支付宝持续地对消费者和商户进行补贴,并未将盈利作为支付业务的经营目标。

2018年以来,随着备付金集中交存、市场格局逐渐稳定,支付补贴力度有所下降,2019年年初支付宝也在官网公示恢复标准收费。2019年以来,支付宝主要在进行刷脸支付的推广,加大了相关营销费用的投入。

而蚂蚁集团支付业务与商家服务收入的主要来源于两个方面:支付手续费构成了一方面的主要收入来源。按付费方分,主要包括个人用户和企业用户。个人用户端的收费项目主要是取现和还信用卡,即转出资金类业务,在免费额度之上按0.1%收费;转入基本不收费。商户端收费是支付业务主要的收入来源,费率在0.6-1.2%。

另一方面是备付金利息收入。2019年8月1日,央行重启支付机构备付金利息,按0.35%年利率按季结息,但其中10%要用作行业保障金。该政策的实施时间为2019年8月1日至2022年7月31日,后续将根据评估情况进行调整。

支付业务本身具有规模优势,规模越大的支付公司,盈利能力越强。支付宝作为支付行业支付交易量第一,从长期来看,盈利能力是高于行业平均水平的。支付费率的小幅提升或者营销费用的控制,都能有效提升支付业务的盈利水平。

基于支付业务在蚂蚁集团中的定位及蚂蚁集团整体税前利润情况,我们判断,支付业务在2018年之前处于盈亏平衡或微利状态,2019年以来支付业务的盈利能力实际是有所增加的,但在增速上仍然呈现了放缓。这与外部竞争有关。

移动支付已经成为第三方支付的主要方式,也是交易量增量的主要来源。移动支付的占比已经从2017Q1的57.7%增长到2019Q4的84.53%。移动支付对现金支付产生了明显的替代效应,二维码支付的低门槛实现了移动支付的快速普及,渗透到支付的长尾市场,此外移动支付也对基于PC端的互联网支付进行了替代,从2018年开始,互联网支付的交易量呈现持续下滑态势。

移动支付的规模增长主要来自于线上与线下场景的拓展,实现线上线下的交易联动。线下场景的数字化改造,带动了移动支付的持续增长。移动支付市场的行业集中度更高,2019年支付宝和腾讯金融合计占比达到93.59%。

根据易观的数据,腾讯金融自2017年开始市场占有率稳步前进的态势一直持续到2020年第一季度,反观支付宝的市占率自2018年开始就几乎陷入了停滞。

如前文所述,作为流量入口的支付宝,就是蚂蚁集团其他业务的“基本盘”,而数字钱包就是支付宝的竞争壁垒,这一块不容有失。

国内的支付行业,数字钱包端处于产业价值链的顶端[支付产业链中各方角色大致分为账户端(包括发卡行和数字钱包)、清算机构和收单机构,交易的发起逐步从银行账户向数字钱包转移,账户端的市场格局从较为分散的银行卡市场转变为高度集中的数字钱包市场],在传统的银行卡收单市场,发卡行、清算机构和收单机构按照7:1:2的比例进行收入分配,发卡行获取主要收入;在扫码支付业务中,虽然费率有所下降,但客户端的收入占比仍较高,而市场集中度的提升有助于账户端定价权的提升,保持其在产业链上的核心地位。

账户端的流量和数据优势明显,可通过丰富的增值服务进行变现(“基本盘”衍生逻辑)。数字钱包可以通过平台导流获取广告费收入,并基于数据和技术输出风控能力、营销能力及运营能力,通过技术服务费变现。

此外,由于数字钱包服务于C端用户,高频需求带来高客户粘性较强,只要让用户保持良好的使用体验,覆盖足够多的使用场景,一旦用户的使用习惯养成,对于市场的新进入者会构成较高的竞争壁垒。

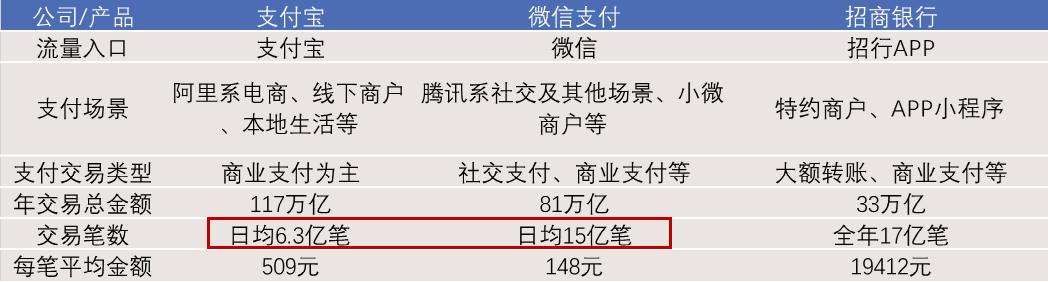

注意,这里使用的词汇是“只要”。支付行业里再诞生一个媲美支付宝、微信支付的存在应该是概率极低的事,而这两家之间要论场景、体验,支付宝的用户粘性或已低于微信了。

可以从上述图表中看出,支付宝的优势是用户粘性强于银行APP,交易量高于微信支付。但是,交易量更高的优势主要来源于淘宝/天猫这个巨型电商平台的支撑,要论支付场景与支付笔数以及线下长尾市场的渗透率,据元气资本调研时易观提供的数据,支付宝已经被微信支付拉开了距离。

从整个行业来看,支付交易量增速有所回落,移动支付渗透率高,市场下沉仍有空间。第三方支付行业过去几年经历了高速发展阶段,随着行业渗透率的不断提升,整个第三方支付行业的交易规模增速预计放缓,年增速回落到20%以下。互联网支付在网民中的使用率持续提升。2020的第一季度,受疫情催化,互联网支付用户规模有明显的抬升,渗透率达到了85%。目前农村地区的普及率为46.2%,相比城镇地区的76.5%仍有提升空间。

从增长空间的角度出发,我们认为主要的线索是于ToB端的进一步拓展,其中一个重要的部分就是支付场景拓展。

目前支付宝的注册用户已经达到9亿,国内移动支付的增量用户空间已比较有限,支付交易量的增长空间来自于线下支付场景的拓展,进而提升户均支付交易量。B端数字化推动线下支付场景的线上化。

支付是完成交易最后的步骤,通过线下场景的线上化可以提早介入交易的环节,进一步加强支付和交易的绑定。3月10日支付宝升级为数字生活的开放平台,赋能线下商户的数字化转型就是个典型朝这个方向发展的例子。

但,除此之外呢?千万不要忘记美团曾尝试取消支付宝付费一事,即便很快恢复了,但这确是一个信号,一个支付覆盖场景下蚂蚁集团正在遭遇挑战乃至份额被蚕食的信号。

日常生活中会使用第三方支付所覆盖的场景,无外乎几个大类,充值缴费、旅游出行、教育公益、购物娱乐、资金往来、金融和其他(例如加油、医疗等日常消费),而如果我们仔细一想这些场景,你会发现除了电商平台这一个细分场景外,支付宝并不具备其他场景的强壁垒。

同时,支付宝在社交支付存在明显的短板,这也是微信支付的主要阵地。因此这可以解释为什么在钉钉月活暴增时,圈内普遍反响热烈的原因,因为就目前而言,钉钉是最有可能弥补蚂蚁集团社交支付短板的项目。

如今,金融科技成为蚂蚁的利润中心,但如果作为流量入口的支付业务不断被蚕食,隐忧已被埋下。

而这样的处境下,蚂蚁将业务重心却转移向营收占比不足1%的区块链业务,目的又是什么?

「新基建」:蚂蚁链的商业逻辑

7月23日,蚂蚁集团董事长井贤栋在杭州宣布,蚂蚁区块链正式升级为“蚂蚁链”。

元气资本不尝试普及区块链技术的技术优劣分析,就单论商业模式而言,蚂蚁链在发展初期应用场景来自于内部需求较多——如在慈善捐款项目中如何可信的追溯善款,在天猫跨境物流中,如何去中心化管理追溯极为复杂的国际贸易流程。这些需求点可以通过区块链技术的可追溯、防篡改、部分去中心化解决。

在内部需求场景使得技术成熟后,蚂蚁链将相关技术赋能给外部类似场景,外部的社会与企业需求是蚂蚁链现阶段最大的目标。

从官方网站以及招股书披露的内容整体看,蚂蚁链目前在硬件、通用平台的基础设施建设较强,更注重对不同链的通用适应,而非自己发行一条新链。公用基础设施建设的目的非常明显。

目前区块链领域主流观点认为的“不可能三角”——即仍无法同时兼具效率、高度去中心化及安全,三代公链各有取舍。正因如此,降低去中心化程度,减少竞争记账,提升效率,是后续蚂蚁定位于商用联盟链的核心思路。相比公有链,联盟链保留了分布式账本,主要减少竞争记账的环节。

公链与联盟链之间最根本的区别是,在许多分账本任何人都可以使用的情况下,谁来维护这些账本的完整性?联盟链的解决方案是设置有访问权限的公开账本,公链则是没有访问权限的、完全公开的。

而蚂蚁链在做的技术努力,对于企业而言,更加注重区块链不同场景下运行效率、是否满足内部安全要求,以及实际部署的难度,包括实施落地是否有案例参考、是否可以兼容其它联盟链/内部私有链等。

值得一提的是其硬件端的芯片,来自于平头哥,使用RISC-V系列性能最高的玄铁910内核,相比传统方案计算效率提升50%以上,规模化生产后硬件成本有望降低至1/50。这也是平头哥面向区块链场景的首个商用芯片方案。

整体而言,相比于其他主流联盟链项目,蚂蚁链主要在效率、加密、跨链与最终部署方便性方面有所突破。

那么蚂蚁链作为商用基础设施的应用场景会在哪些领域率先出现?

首先是跨境汇款。让出国务工人员每笔跨境汇款成本更低,且实现实时到账,这听起来是不是就很有价值?原有的跨境汇款模式类似直线接力,流程较长,分布式账本技术将其改变为业务节点实时同步并行确认。

在汇出端钱包发起汇款的同时所有参与方同时收到该信息,在做合规等所需的审核后区块链上协同各方同时完成这一笔汇款交易。如果转账过程中出现问题,会实时反馈至汇款者。

其次就是让大量中小微企业信用真实可信。供应链小微企业持有上游企业“应收凭证”,并向银行申请贷款,在回收应收账款后,小微企业向银行还款,这是一个典型的基于应收账款供应链金融流程。

防篡改特性保证区块链上交易信息真实,帮助银行了解小企业的产品最终供应到哪家大型企业的产品线,判断小企业是否有偿还能力;底层智能合约可加载类似“应收款回收后,优先按某个比例归还银行”,保证银行回收贷款效率。

对电子票据、司法链同样意义重大。分布式账本时间戳应用于票据流通。医院、财政局、医保局、保险公司等多方组成联盟链,一方面实现全流程无纸化电子控制,完整流程记录也让让发票、票据造假几无可能;另一方面区块链电子票据会在生成、传送、储存和使用的全程中加盖时间戳,杜绝重复报销可能性。电子数据形成数据,在实际操作中存在“最后一公里”问题,如证据分散、上下游关系不明确、证据时间被机器重新设置导致失去法律效等。

再之后,就是原本蚂蚁区块链对内进行商品溯源、航运物流管理的功能。2018年天猫双11,有4亿海淘商品实现了原产地溯源。2020年6月与浙江省市场监督管理局合作上线“浙冷链”食品追溯系统;中国远洋海运集团加入蚂蚁区块链生态,联合蚂蚁集团共同研究和推动航运物流区块链在中国的部署落地。招商局港口加入蚂蚁区块链生态,将结合港口的业务场景,建立新的贸易流+金融的业务联盟。

因此,我们判断蚂蚁链的发展过程将非常类似阿里云,虽然目前还处于早期案例探索阶段,不排除最终以IaaS、PaaS为主,让第三方发展SaaS的可能。但是蚂蚁链,或者说蚂蚁集团未来最大的价值定位可能是与普惠金融、民生服务、电商和公益等社会经济发展连接最为紧密的科技公司之一,蚂蚁链或可作为观察中国区块链研发和商用的一个窗口,其目的是成为“国之肱骨”,而非单纯以商业变现能力去衡量的存在。

评论