文|闻旅

因连续高调并购而舆论热度不减的融创,公布了其备受关注的2020上半年成绩单。

1、监管压顶逼迫扩张降速

8月26日,融创中国(01918.HK)发布2020年中期报告,报告显示,2020上半年,融创中国实现合约销售额1952.7亿元,营收773.4亿元,同比增长0.7%,毛利为177.6亿元,同比下降8.3%。毛利率为23%,较去年同期的25.2%有所下降。

具体到各业务板块,财报显示,2020年上半年,物业销售收入为730.7亿元,占比94.5%,与去年同期的734.2亿元相比略有下降;按照融创中国的说法,该板块营收下降是由于交付的物业平均销售单价较去年同期有所上升,同时新冠肺炎疫情对部分已售物业项目施工进度产生影响,使得物业交付总面积较去年同期减少49.3万平方米。

至于其他业务,相比之下“聊胜于无”。2020上半年,融创中国物业管理及其他收入为32.9亿元,占比4.2%;文旅城建设及运营收入为9.8亿元,占比仅为1.3%;可以看到,尽管融创中国一直在强调多业务线发展,并于去年底将地产、服务、文旅、文化、会议会展、医疗康养列为6大战略板块。但如此失衡的营收占比,显然与其所谓“协同赋能”的愿景相去甚远。

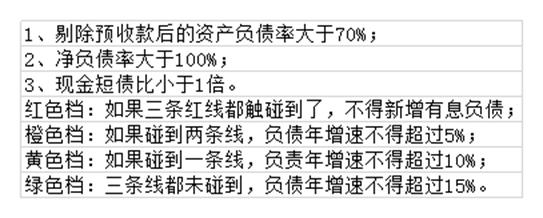

过去几年,由于大规模的并购&拿地,融创中国的净负债率一直居高不下。2017年9月,融创中国执行董事兼行政总裁汪孟德在中期业绩会上表示,未来两年的任务是降负债,到2018年,融创中国负债率目标降至80%,而2019年则希望资产负债率和净负债率都下降至70%。彼时,其净负债率已高达259.9%。

而从现状看,其当初的承诺早已食言。截至2020年6月30日,融创中国的借贷总额为3203.3亿元,净负债率为149%。而根据8月15日国金证券发布的研报显示,在其监测的50家房企中,融创中国的净负债率高居第五。

在扩张问题上,从2017年引爆舆论的融创、万达、富力三方世纪大交易,到2019年底拿下会展大王“环球”,融创中国曾因连续的大额并购/拿地备受业界关注,融创董事会主席孙宏斌在酒桌上“推杯换盏”便达成交易的说法,更是尽显写意。

但时移势转,当疫情导致宏观经济出现巨大的不确定性。而以近期业界风传的“三道红线”为标志,来自顶层监管的持续收紧,让以融创为典型代表的激进房企“条条撞线”,当下半场房产去化周期持续拉长、“借新还旧”的惯用操作受阻,将导致资金链倍感高压。

受此影响,此前一路超速行驶的融创,进入2020年迅速急踩刹车。财报显示,2020上半年,融创中国新增土储1730万平方米,新增货值2330亿元,同比下降64%。融创中国方面表示,下半年将保持审慎的拿地策略,重点关注一二线核心城市,严控拿地节奏。

按照汪孟德在2020年中期报告投资人会议上的最新表态,到2020年底,融创中国要将净负债率降至120%,进而在2021年降至100%以下,并将在三年内达到监管层的要求。

2、备受争议的高周转

“现阶段土地市场偏热,是‘风险最大的时候’。因为上半年货币宽松,房企有钱拿高价地,而需求端购买力不足,老百姓没钱’’,按照孙宏斌的说法,融创中国降负债的逻辑是负债总量保持不变,同时增加销售回款和利润,即分子不变、做大分母。

换成另一个说法,则是在尽可能控制债务利率的前提下,以提升品牌溢价,同时加快“高周转”。

回溯来看,从彼时的“黑马”顺势演变到如今的“巨头”融创,可以说,高周转模式是孙宏斌身上最鲜明的标签,这也是造就融创帝国的关键因素之一,但问题是,为拉升品牌溢价,融创的产品定位多以改善/豪宅为主。而受市场调研、产品设计、营销推广等因素限制,其长周期属性与刚需产品的快周转模式天然相背离。

以融创梅江壹号院为例,作为融创在天津最高端的项目,其售价高达4万元/平,2020年8月22日,项目迎来了剪彩仪式,尽管活动现场吸引了众多人的目光,但作为幕后功臣的设计团队,却很难沉浸现场气氛。因连续加班导致突发脑溢血,其设计部高级建筑设计经理王冬梅于8月10日凌晨不幸死亡。

相关报道显示,梅江壹号院地块为融创于2019年3月竞得,总价20.5亿,楼面价超2万元/平。尽管定价对标豪宅,但从开发周期来看,项目近乎是快消品逻辑在推进。2019年9月底,融创在拿地6个月之后就已经开盘,彼时,项目连临时接待中心和售楼处都还没做好。

梅江壹号院项目并非孤例,参见融创在其它区域的项目,从拿地/并购到开卖同样践行“兵贵神速”。以杭州湾融创文旅城项目为例,据了解,该项目“前身”为山水文旅六旗项目,此前因资金困境而陷入烂尾。2020年6月初,由融创正式接手。转眼到 8月16日,项目启动区启幕仪式已经举行,售楼详情也已经上架房产销售网站。

如果只是从拿地—开盘周期来评判周转转模式的利弊,其结论显然并不全面。而在产品和用户层面,这一模式的弊病确实在持续放大。

查看人民网领导留言板可以发现,近年来,关于融创楼盘项目的维权投诉信息在持续积压。据不完全统计,2020年前8月,包括虚假宣传、违规预售、房屋主体/装修质量缺陷严重等在内,融创地产项目在合肥、徐州、西安、石家庄、武汉等城市均曝出维权,维权项目多达15个。

之所以问题频频,其症结最终还要归结到“高周转”。

按计划,2020年融创销售额将突破6000亿。尽管剑指“星辰大海”,但要指出的是,伴随存量时代的到来,从改善/置换到终极置业,楼市正逐步过渡到买方市场,产品设计和社群运营的价值正在理性回归。从这个角度看,于融创而言,伴随高周转模式对品牌价值的持续消耗,未来其如何继续狂飙突进的扩张,这显然是个莫大的挑战。

3、文旅迷途

从斥资超500亿拿下万达13个文旅项目和管理运营团队,到2019年底以152.69亿元收购环球世纪及时代环球各51%股权,如果仅从资产端审视,高举高打的融创,已经成为中国文旅产业的强悍一级。

官方信息显示,截止到2019年底,融创文旅集团已布局10座文旅城、4个文旅度假区和26个文旅小镇,涵盖41座融创乐园、46个商业及近100家高端酒店,加上即将开业的重庆融创文旅城和已经接盘的山水文旅海盐项目,融创基本实现了从东北、华中、长三角、珠三角再到西南市场的全覆盖。

按照孙宏斌的说法,自三方世纪大并购后,融创已经持有大量文旅资产,因为做旅游时间很短,所以亏了很多钱;但环球集团董事长邓鸿做旅游做了很多年,慢慢摸索已经形成体系,当融创并购环球之后,旗下的文旅板块就是“天下无敌”。

孙宏斌的这番豪言,颇有当年王健林放言“迪士尼20年内无法盈利”的影子。但现实上,无论是从旗下文旅板块实际营收占比“聊胜于无”的营收表现,亦或是多位业内人士对其的共性认知来看,融创文旅距离孙宏斌所谓“天下无敌”的目标,仍相去甚远。

在并购环球会展当日的采访环节,孙宏斌对融创文旅板块的发展表达了强大的自信。“今年(2019年)开始,我们已经感觉到文旅在爆发了,今年我们的无锡项目、广州项目都是超预期开业的,我们当时说的是精彩开业、辉煌开业,一开业就及格”。

但与这一说法形成鲜明对比的是,在2019年3月,西双版纳融创乐园宣布实行开放式经营模式,此后,包括南昌、哈尔滨、合肥、广州融创等项目在内,相继于2019年跟进免票入园。对比门票收入占部分国内主题乐园高达70%以上的现状,可以看出,融创乐园目前所处的尴尬与未来面临的挑战,究竟如何。

在观察者看来,尽管融创并不差钱,但相比于快周转的房地产开发模式,文旅产业因涉及领域广、专业分工细化度高、投资回报周期长等因素,两者完全不能同日而语,尤其涉及到大型综合体,其运营管理需倚仗极复杂且精密的团队历经长期磨合与优化,绝非东拼西凑而来的“大杂烩”所能胜任。

而伴随大量资金沉淀成“不动产”,如果运营管理迟迟难以与开发销售形成高效联动,后续板块自行造血能力始终无法进入良性轨道。无外乎时间长短,项目未来将走向何种结局,或许将沦为一种必然。

谈及文旅资产的持有价值,2019年高歌猛进的孙宏斌曾表示,“一个企业到了一定程度肯定得持有,持有商业,持有文旅,持有酒店,但是持有的东西肯定是越来越好的,价值越来越好。运营上确实需要你有能力、你有水平。文旅我觉得将来会比商业更好,因为它的供应量少,商业的供应量大。”

而进入2020,风向正悄然发生转向。在2019年年报发布后,孙宏斌在投资者会议上谈到,2020年的重点工作是降低融资成本和负债率,处置部分非住宅类的持有资产和金融资产。“保持资产持有量,优化质量,处置一部分的持有资产,比如酒店、商业和乐园。2019年底融创成功地卖掉了一个酒店,还有4个酒店短期内也会成交。”

“今年(2020年)我们是最从容的一年,我们对市场的判断一直是对的”,尽管孙宏斌的表态始终“风轻云淡”,但从曾经激进的“买买买”到如今低调的“卖卖卖”,似乎,在融创身上,正逐渐浮现出彼时万达文旅的某种影子。未来,融创中国阶梯式降低负债率的承诺能否不再食言?孙宏斌所谓“天下无敌”的野望又何时才能兑现?闻旅将持续保持观察。

评论