文|财经无忌 朱虚侯

每一次融创的业绩发布会都会成为焦点,因为关于房地产太多人想听听孙宏斌怎么说。

最近几次业绩发布会,孙宏斌对市场的判断一改此前外界对他一路买买买的“并购狂人”印象,多次表示“不乐观”,持谨慎态度。8月26日,融创2020年中期业绩发布会上,孙宏斌再一次延续了往期对后市的判断:“现在是土地市场风险最大的时候。”

一度外界还在猜测孙宏斌突然从“激进乐观”转向“审慎乐观”是不是为了迷惑对手,事实上对比融创较为稳健的增长势头,孙宏斌真的做到了知行合一。

梳理融创2020年中报,我们隐约也看到孙宏斌对未来中国房地产市场的判断。

严控拿地节奏,融创“慢”了起来

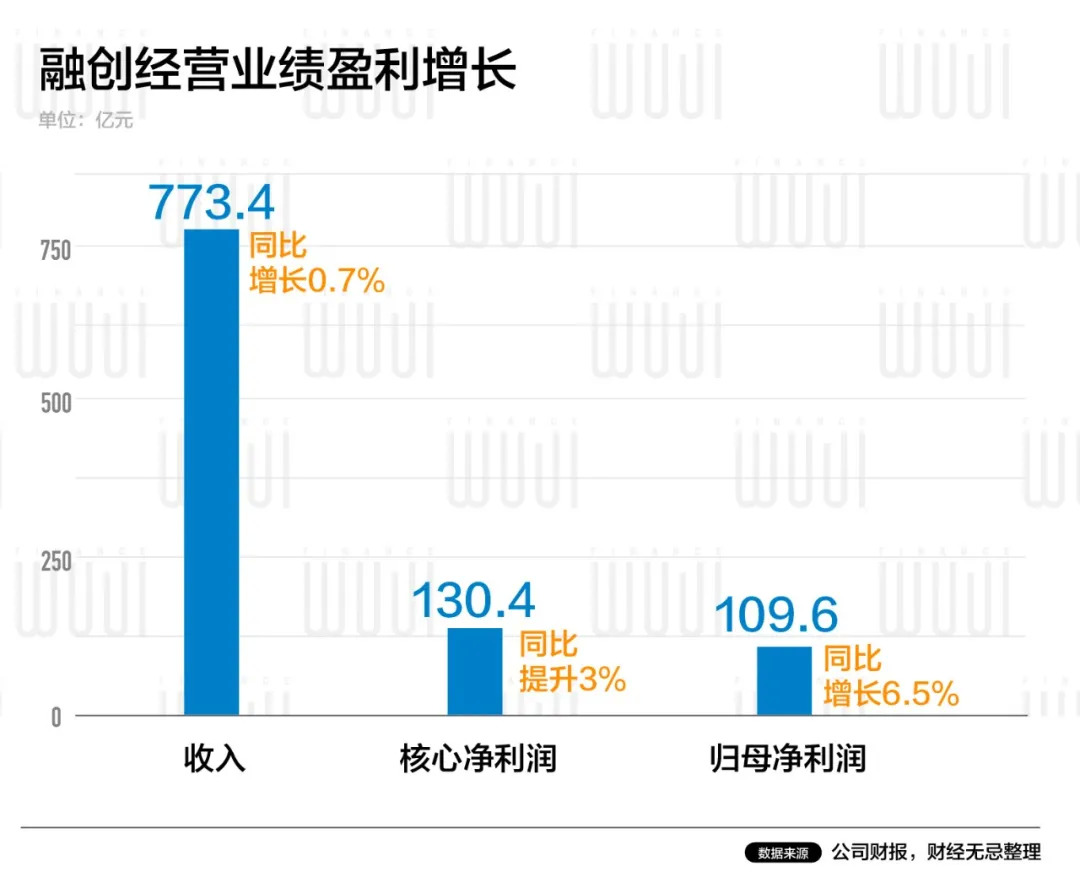

融创中国2020年中期业绩报告显示,今年上半年共实现营业收入773.4亿元。集团连同合营、联营公司的合计营收1280.0亿元,其中公司拥有人应占收入948.0亿元。

报告期内,融创录得核心净利润130.4亿元,同比增长3%;本公司拥有人应占溢利109.6亿元,同比增长约6.5%;公司拥有人应占净利润率14.2%,同比上升80个基点。

两大核心财务指标,营收与净利润均有不错表现。事实上,融创最近三年中期业绩是一个稳步上台阶的过程。在业绩发布会上,孙宏斌表示,“今年是我们上市10年,我们对自己的成绩还是特别满意的”。

今年也是融创中国上市十周年,而这十年也是融创跃升头部房企的“黄金十年”。

融创拿不拿地、拿什么地一度成为行业预判走势的风向标。

个中缘故正在于融创老于此道。事实上正是融创对土地市场的准确判断、精准高效的土地投资,让融创在激烈的行业竞争中脱颖而出。

纵向看,融创对于土地市场的准确把控能力在过去几年波动的市场环境中也得到充分印证。过去5年间,融创中国从行业第9一路上升至行业第4,仅仅2019年就储备了货值约1.34万亿元的高质量土储,当年实现1693亿元营收和创新高的260亿元净利润。

2020年以来,局部热门区域、城市的土地市场火热,土地成本攀升高位。2020年上半年融创把握土地市场机会,以合理价格择优补充了少量土地,同比大幅下降64%。兑现了严控拿地的发展战略。

横向来看,在规模房企中融创拥有的土地储备堪称最为优质,这也是其在未来多年内稳步提升市场规模的有力保障。截至业绩公告日,融创拥有确权土储总货值超3万亿元,总面积超2.5亿平方米,平均土地成本4312元/平方米,货值约80%位于高能级的一二线城市。

对于可预见的未来,融创表示在延续严控拿地战略的同时,亦同时将投资重心放到市场需求较快、未来市场确定性较强的核心城市上,并且在销售业绩持续提升趋势下保持冷静,控制溢价水平,助力融创在未来更加激烈、多变的市场中占据先机。

兑现降杠杆承诺,负债率快速下降

严控拿地的同时,融创亦在致力于稳步降杠杆。

从2019年起,融创就逐步调整融资结构、降低融资成本,负债率水平也得到了显著下降。

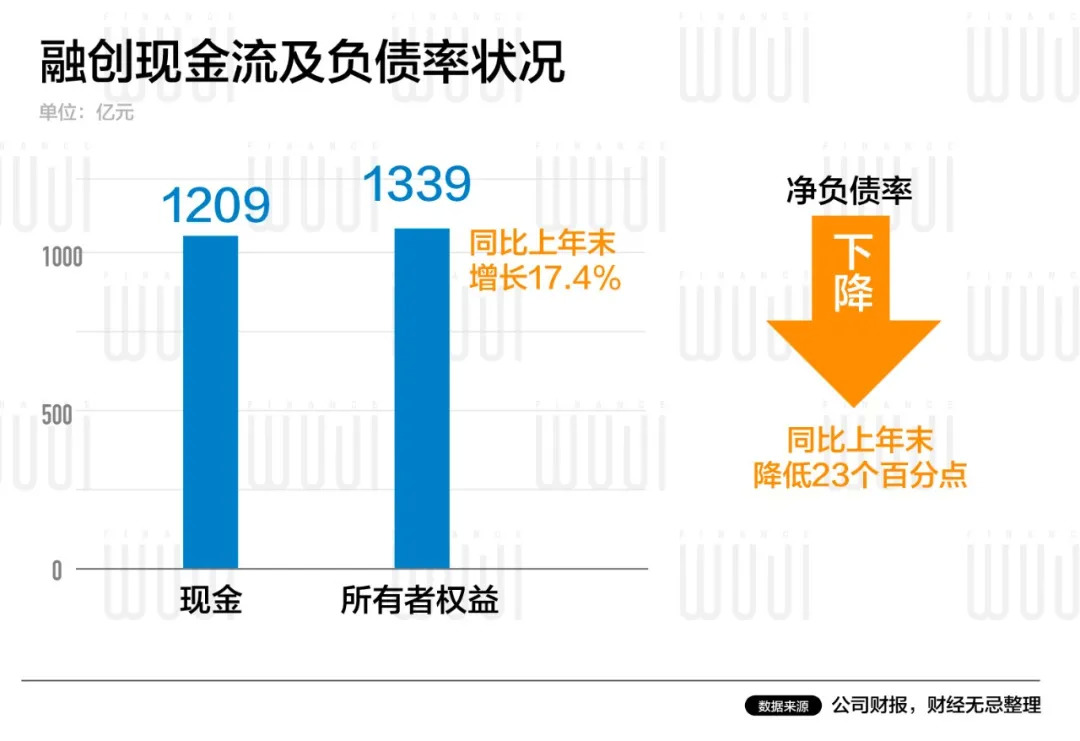

数据显示,2020年上半年,融创有息负债总额稳步下降,净负债率大幅下降23个百分点。截至报告期末,集团账面现金达1209亿,流动性充裕,可见融创始终在现金绝对安全的前提下发展业务。

分析认为,随着销售规模的持续增长,融创准确判断市场,合理控制投资节奏,负债率将得到持续长期改善。

从中报中可以看到,融创正在通过提升银行类融资占比、把握公开市场债券融资机会、提前偿还高成本信托来优化融资结构,同时实施严格的分类红线管理等举措,2020年上半年,集团新增融资成本显著下降1.9个百分点。

在公开市场方面,上半年融创在境内发行了2+2年期债券,利率仅4.78%,较去年可比债券二级市场收益利率下降约2%。融创在境外债券市场发债期限得到延长的同时,融资利率亦整体下降约1.5%。

最近的监管动向也表明降杠杆将是大势所趋。据市场传言,相关监管部门将出台新规控制房地产企业有息债务增长,并设置“三道红线”。

由此可见,融创从去年就开始主动控制杠杆水平、降低融资成本,保证高质量稳定增长的发展战略,与政策和指导方针高度一致。

中国房地产行业越来越难?

早在三五年前,孙宏斌就开始“预警”中国房地产市场。在融创中国2016年业绩发布会上,孙宏斌就展示了“非常非常悲观”的情绪,直言在严厉的宏观调控政策下,“目前的房地产行业风险十分大,任何热点城市房价不可能降,但也并不具备暴涨的任何基础”。

那一年54岁的孙宏斌刚刚将融创站上1500亿的销售规模。

有人评价说,房地产行业里孙宏斌的话值得研究。道理也很简单老孙是真的用钱在市场里游走过的,每说一句话背后都是好几十亿的经验和教训,这样的资历不是研究几份报告得出来的。

在过去的2019年,孙宏斌的判断是“钱便宜地贵”的时代,而市场的风险就在于“地还贵但是房价却不能涨”。

在今年中期业绩发布会,孙宏斌就直言“现在是土地市场风险最大的时候”。

“现在是土地市场风险最大的时候,开发商手中有钱,老百姓手中没钱,土地拍的贵,房价压力挺大的。”孙宏斌表示,“很多公司在上半年买了很多贵的地,上半年不是很好的拿地机会,下半年和明年上半年机会好一点。”

简单来说,孙宏斌判断的维度是钱的成本和土地成本——这种逻辑虽然简单但是却非常有效。

整体来说,融创和孙宏斌对未来中国房地产市场的预判只有一个字“难”,而且是“越来越难”。

但没有了地产销售业绩上的目标压力,孙宏斌对自己却透露出轻松:“对融创而言,今年是从容的一年。融创要在保持负债总量稳定的前提下,通过增加销售、利润使公司负债率降下来。”

业绩稳步增长、拿地节奏稳、负债率与融资成本双降……对投资者而言,融创上半年交出的无疑是一份全A的成绩单。

“我们无法评判市场,我相信长期来说市场是会把这个东西调过来的,我们能做的还是把公司的基本面做好。”孙宏斌把话留给了市场自己去判断。

截至今天(8月27日)收盘,融创中国每股报价33.35港元。

评论