文丨剧焦一线 杨怡

编辑丨张风屹

8月23日,唐德影视发布公告宣布,公司控股股东与实际控制人将分别变更为浙江易通数字电视投资有限公司(以下简称“浙江易通”)与浙江广播电视集团(以下简称“浙江广电”)。另外,东阳聚文影视文化投资有限公司(以下简称“东阳聚文”)将成为浙江易通与唐德影视负责人吴宏亮之外的第三大股东。

从一开始仅与东阳聚文签订了《股份转让意向性协议》,发展到由浙江易通取代东阳聚文成为控股股东,虽然都是将控股股东身份让与他人,两方同时入股的结果却将为水深火热之中的唐德影视带来更多机遇。

不过打铁还需自身硬,国资注入之后,还需拥有稳定输出优质内容的能力,如此才能真正走出困局。

1、资金困境

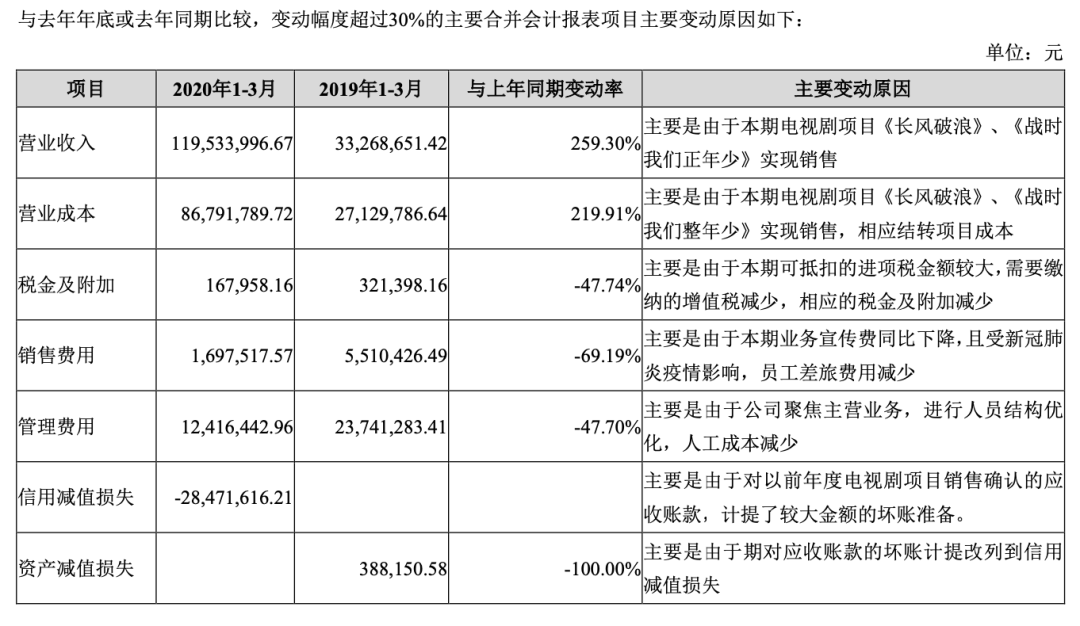

根据2020一季度财报显示,唐德影视今年营业收入为1.195亿元,主要源自剧集《长风破浪》与《战时我们正年少》的销售,前者是公司所有库存影视项目中占据账面余额最高的作品,实际销售额为1.04亿元,此番售卖已经算是在最大程度上纾解了唐德的财务压力预期。

然而这还远不能抵消未能按期播出的《巴清传》与行业景气度下滑给唐德带来的巨大打击。2018至2019年,唐德影视连续两年净利润为负数,引得深交所向其下发年报问询函,要求说明2020年度公司是否可能触发净资产为负的情形。截至2019年12月31日,唐德影视净资产为1.36亿元,等到2020年3月31日,这一数字已经降至6845万元,而负债率则高达94.9%。如果按照这样的趋势继续发展,净资产降为负值的可能性的确不是没有。

《巴清传》无疑是唐德影视有史以来遭遇的最大劫难。2016年时计划将为唐德影视带来4.8亿元营收的这部剧集,由于发生在2018年的主要演员负面事件至今无法上映,反倒导致了4.16亿元亏损。今年4月26日唐德影视披露,虽然其已取得北京市新闻出版广电局颁发的《国产电视剧发行许可证》,但仍无法获得全部的播出许可。

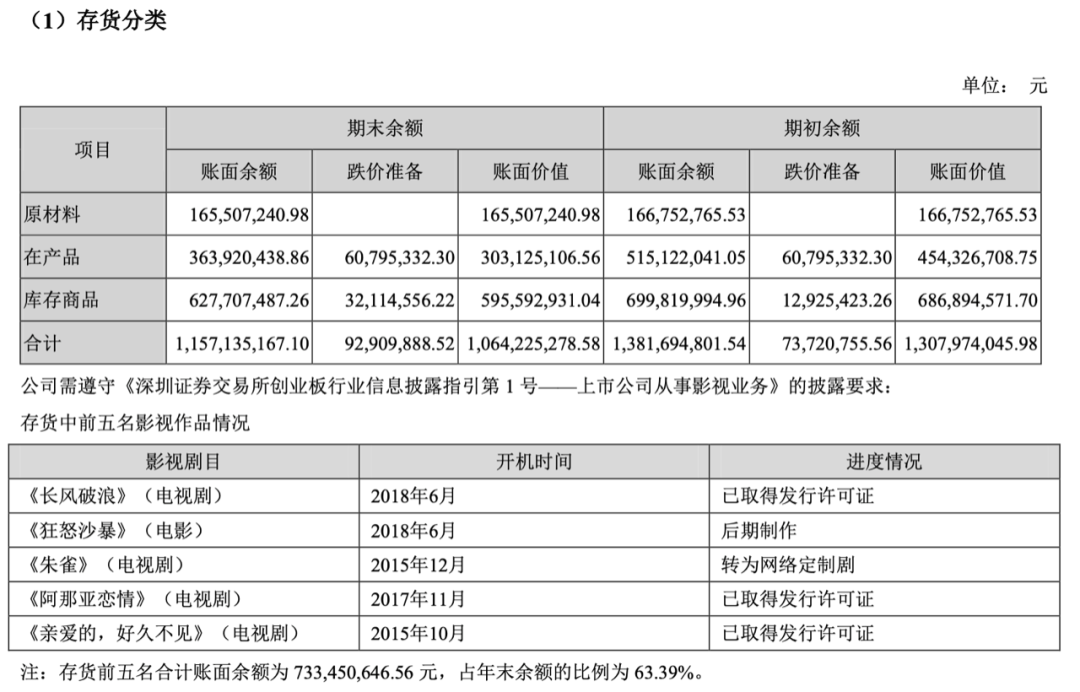

祸不单行,对手中项目进行梳理后,截至2019年末,唐德影视已经做好了存货跌价9299.29万元的准备。

至于那些仍被寄以厚望的待播项目,未来的发展其实也不甚明朗,例如被提名“有望在2020年内实现销售的剧集”《阿那亚恋情》与《亲爱的,好久不见》。前者正是高云翔在澳洲惹上性侵丑闻前刚刚杀青的剧,虽然案件今年终于宣判被指控罪名不成立,但又会有多少观众愿意为担任男女主角的高云翔董璇这对过去式夫妇买单?后者原以男主角权相佑作为卖点,现在却又因其韩国艺人身份正在进行更换演员的后期制作,再加上该片拍摄于2015年的原因,无论是霸道总裁的人物设定还是服装与画面都显得过时,难以与近年来更具时代性的新剧集相匹敌。

电视剧之外,由成龙主演的动作喜剧电影《狂怒沙暴》也是唐德影视的重点投资项目,目前正在进行后期制作。仅就该片所产生的应付固定回报项目投资款及利息就超过5000万,为了尽快回笼资金,公司拟将转让部分项目权益对外融资。

2018年7月,唐德影视正是以《巴清传》与《狂怒沙暴》应收账款向银行质押后借款7000万元,随着还款期限的逼近,只能被迫以电视剧《十年三月三十日》应收账款8775万元再次质押。

在吴宏亮持有的36.31%公司股份中,高达99.82%都处于质押状态,为了应对公司面临的财务危机,他甚至曾与其近亲属分别以自有房产为抵押换取了最高额范围内的融资担保。然而,面对巨大的缺口,仅由公司内部高层挺身而出注定无力回天,于是向外寻求支援成了最后一线希望。

2、救命稻草

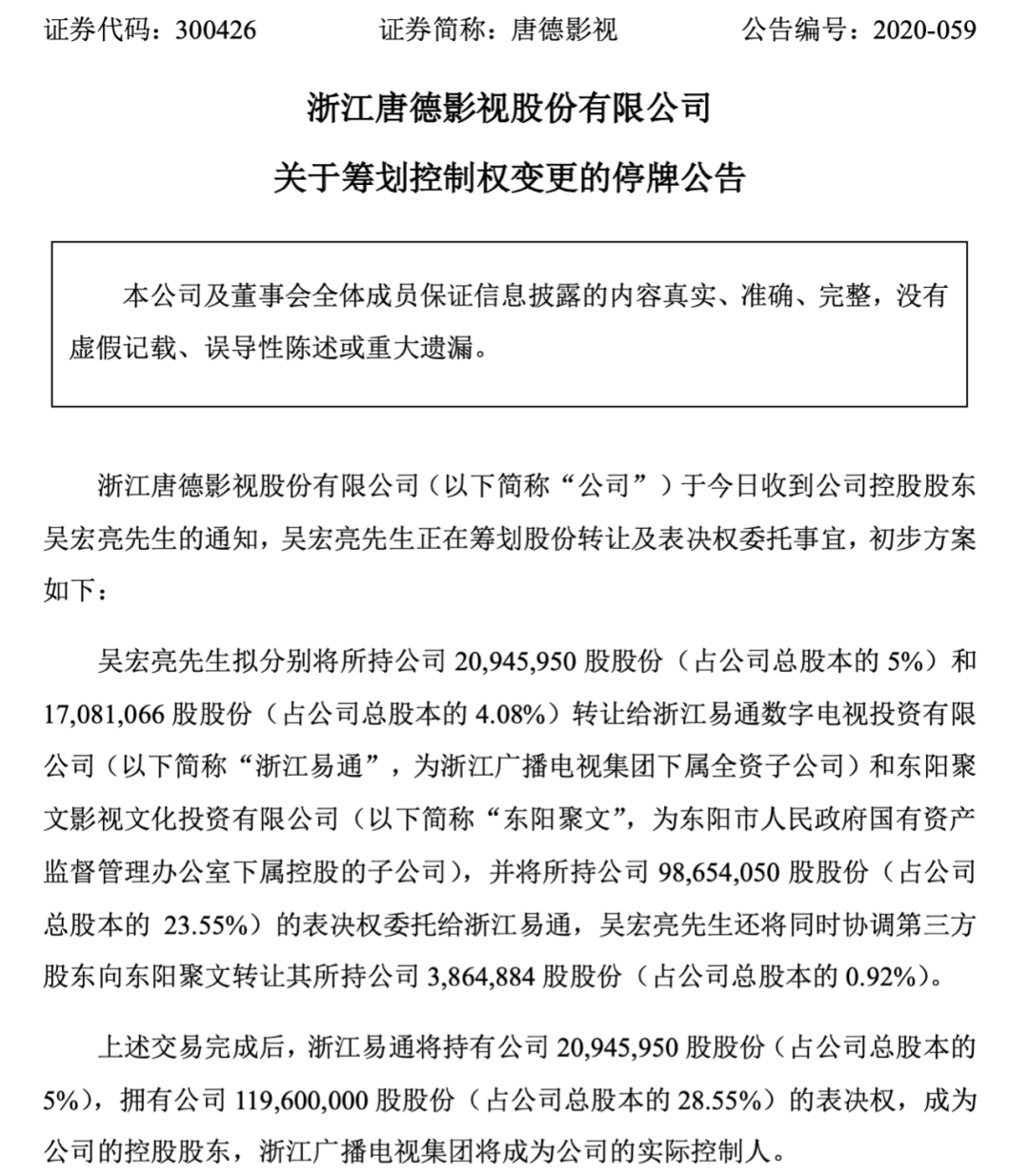

今年5月6日,唐德影视发布公告称其或将易主东阳聚文,5月26日又发布停牌公告称公司筹划控制权将发生变更,东阳聚文原本即将拥有的地位被浙江易通取代。

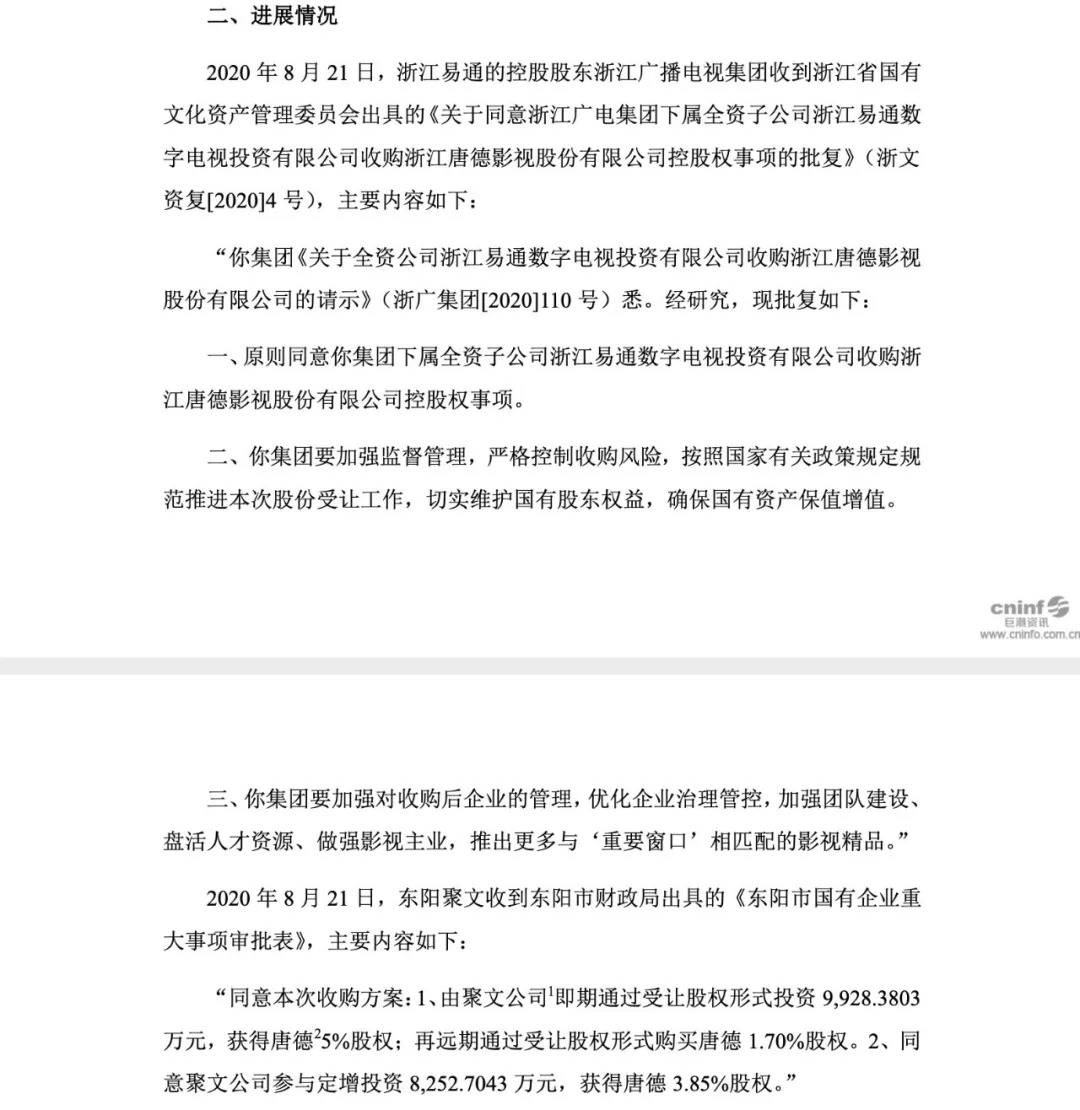

先前与东阳聚文签订的《股份转让意向性协议》中计划向其转让的9.08%公司股份被拆成两半,5%转而让给浙江易通。同时吴宏亮还将把自己所持公司23.55%股份的表决权委托给浙江易通,促使浙江易通成为控股股东,浙江易通的控股股东浙江广播电视集团成为实际控制人。

由于国资主管部门审批流程耗时较长,直到8月21日浙江易通与东阳聚文收到同意收购批复,此次变更才得以继续向下推进,距离收购成为定局仍有一段距离。

从东阳聚文独家入主,再到浙江易通也来分一杯羹,处于收购方地位的两家企业在进行决策时的立足点有着较大差别,或许这也正好能够解释浙江易通后来居上的原因。

成立于今年2月的东阳聚文,背靠东阳市人民政府国有资产监督管理办公室,定位是专注文化产业的投资平台,由于设立在影视基地东阳,可以充分享受到政府为当地影视产业提供的税收优惠等政策。通过入股浙江民营企业唐德影视,东阳聚文不仅能充分发挥本地产业优势助推唐德影视发展,还能借机助力东阳影视产业转型升级,一举两得。

与东阳聚文不同,浙江广电本身就在影视行业居于龙头地位,在产业链各个环节均有一定根基,具备成熟的影视公司运营能力,能够与唐德影视达成更全面的互利共赢。

浙江广电旗下浙江影视集团及其下设全资子公司蓝色星空影业,主营业务中均包含影视开发出品,代表作品有《烈日灼心》《瞄准》《捉妖记》等等,如果收购能够顺利完成,或将在此方面联合唐德影视共同行动。值得一提的是,在双方对未来内容项目的部署中,都包含与国有机构合作的主旋律影视项目,浙江广电带来的国资资源或许也可以在这个方向上助力唐德更进一步。

虽然浙江广电拥有多个电视频道,但是基于现实因素,由其在下游承接唐德影视作品的机会可能不多。如今,电视台的空间正在进一步被网络平台挤占,传统电视剧市场趋于饱和。好在唐德影视原本就决心不拘泥于传统电视剧市场,在着力打造大体量版权剧的同时,也有着在平台定制剧、C端付费剧领域展开探索的计划。

促成这桩收购的更重要因素是,浙江广电本就有着控股一家上市公司资本平台的计划,唐德影视的出售正中其下怀。很难说此番规划是否有着借壳上市的目标,但从长远来看,借助更广阔的资本市场实现业务升级势在必行。

3、破局之难

2002年,国家开始鼓励民营资本注入影视行业。由于民营企业的资金储备往往不够雄厚,为了实现规模化经营,通过上市进行融资成为了扩大资本力量、提升行业竞争力的有效方式。

然而影视行业充满了太多不确定性,上市并不意味着与风险绝缘,“民营影企第一股”华谊兄弟在2019年亏损39.63亿元后也被认为正面临着退市危机。

18年后的今天,当影视公司想要继续生存,解决之道竟然是重新回到国资怀抱,既能快速解决资金短缺问题,又能综合提升企业信誉与融资能力。2020年,至少已经发生了5起国资入股A股影视公司的案例,包括北京文化、鹿港文化、华谊兄弟、完美世界与唐德影视。

此时尝试预测唐德影视易主后的故事,不妨参照慈文传媒。

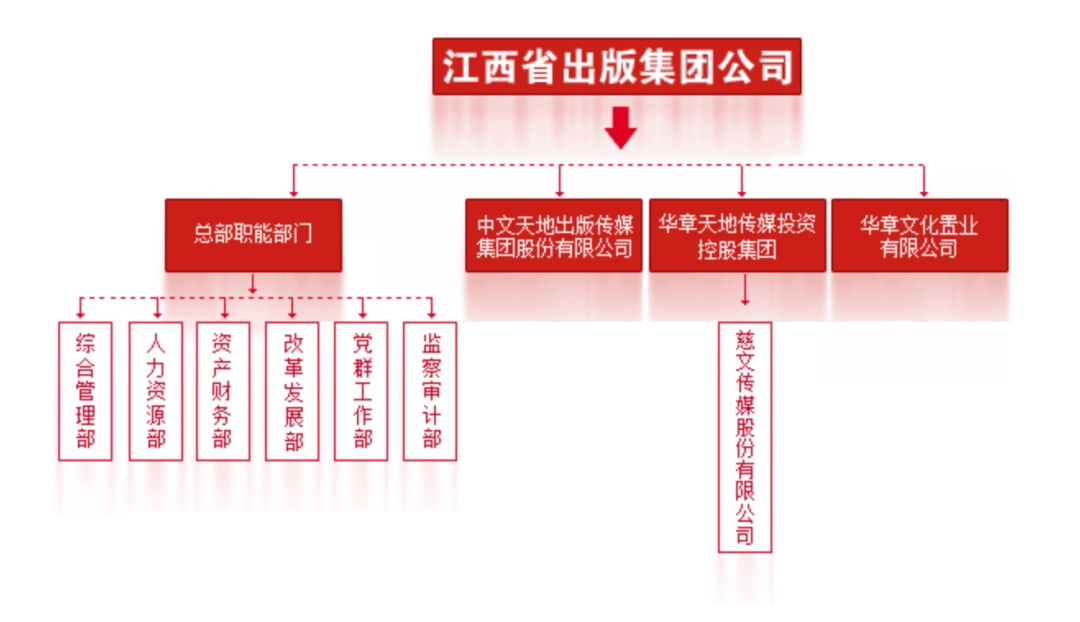

2018年,慈文亏损10.84亿,2019年3月,公司进行控股权转让,控股股东变更为华章天地传媒投资控股集团有限公司,系江西省出版集团公司全资子公司(以下简称“江西出版集团”)。2019年,慈文转亏为盈,净资产较上一年增加1.65亿元。

浙江广电与江西出版集团,同属老牌国有企业,并且都在泛娱乐内容产业领域本就有所建树,入股影视公司均是出于完善产业布局的目的。

在江西出版集团的规划中,慈文传媒是其打造现代文化产业帝国的重要板块之一。在公司已经形成的集书报刊、音像电子、新媒体、数字出版和网络游戏的产业链上,慈文可以直接接过上游优质IP进行影视化,再将IP传递至下游进行衍生出版物开发,推动IP走上全产业链发展之路,从影视内容提供商升级为泛娱乐产业优质运营商。业务涵盖报刊杂志、音像出版、影视剧制作、文化园区等多领域的浙江广电,同样可以朝着这个方向迈进。

需要注意的是,或许是出于影视开发前置周期较长的原因,在慈文当前公开的项目规划中尚未出现与江西出版集团直接产生互动的部分。好在慈文一直坚持优质内容生产,拥有足够储备,今年以来,仍有其参与出品的口碑之作《三叉戟》《重启之极海听雷》陆续面世。

根据2020半年度业绩预告显示,受到疫情等因素影响,慈文上半年预计产生400-800万元亏损,不过由于目前有多部剧集正在拍摄,且其中部分已经出售的剧集有望在今年确定收入,等到2020年度报告出炉时,也许有转亏为盈的机会。

由此可以看来,虽然资本能解燃眉之急,但国资入股后的影视公司在短时间内几乎还是只能“啃老本”,也就意味着其一贯的内容生产能力仍是核心竞争力。对于唐德影视来说,虽然在两大股东入局之后,困扰已久的资金问题能够快速得到解决,但想要彻底走出困局,这才只是个开始。

除去已在一季度实现销售的两部剧集,唐德影视目前的库存清单中仅有五部开拍于2017年之前的电视剧,两部开拍于2019年的电视剧,以及三部计划将于今年3、4季度展开拍摄的剧集——不过目前都还毫无音讯;电影方面,除去《狂怒沙暴》,便只剩下三部同样处于未知状态的待拍影片。与慈文、华策等公司长达几页的项目清单比起来,唐德影视算得上是捉襟见肘。

如果只是囿于资金问题,导致先前有许多项目无法展开,那么等到收购完成后,一切都将迎刃而解。

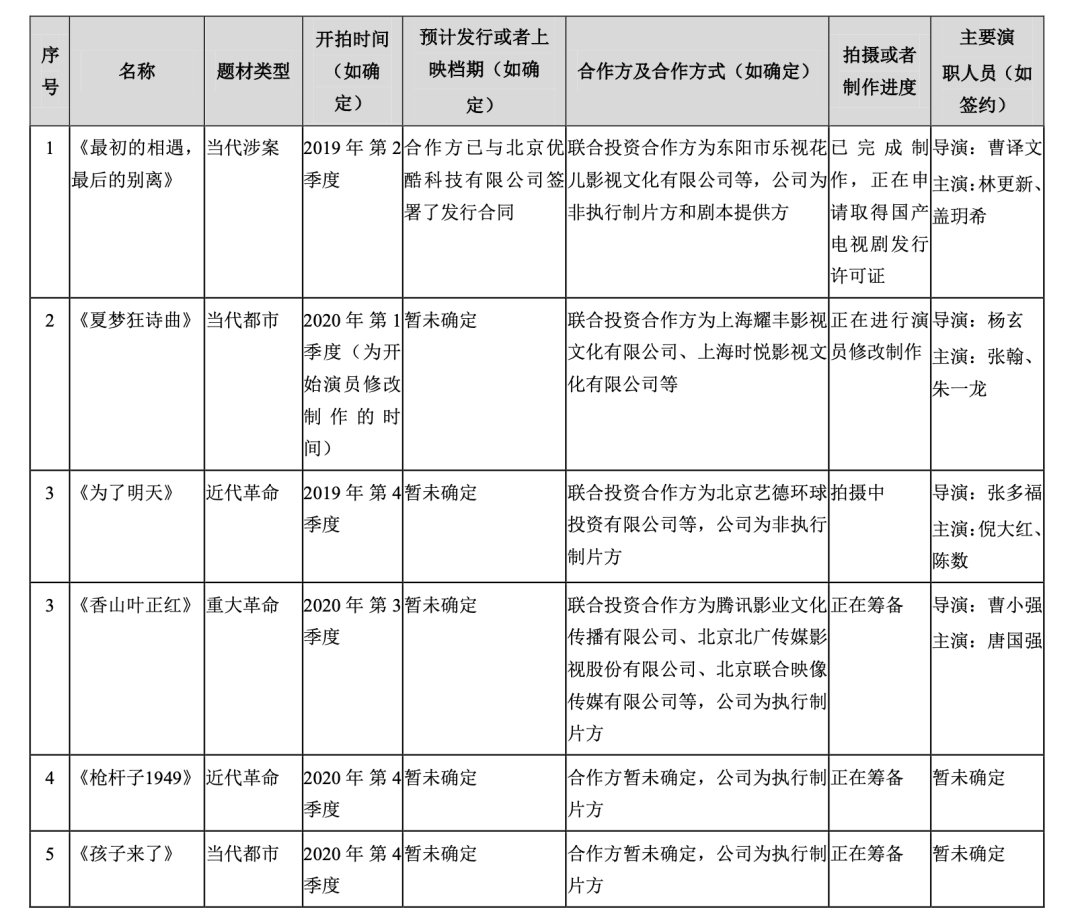

随着《隐秘的角落》《摩天大楼》等剧热播,悬疑剧集或将成为未来一段时间内的热门创作方向。在优酷悬疑剧场待播清单中,由林更新领衔主演的都市爱情悬疑剧《最初的相遇,最后的别离》受到了广泛关注,该剧正是唐德影视作为非执行制片方与剧本提供方参与的项目之一。

未来,如果能够踩准风口,借助此次注入的资金力量做好布局,或许我们仍旧可以期待见证唐德影视成功逆袭的那一天。

评论