文|五谷财经

8月27日晚间,泸州老窖公开了2020年上半年业绩报告,收入下滑,但利润增长,经营现金流则为正数。

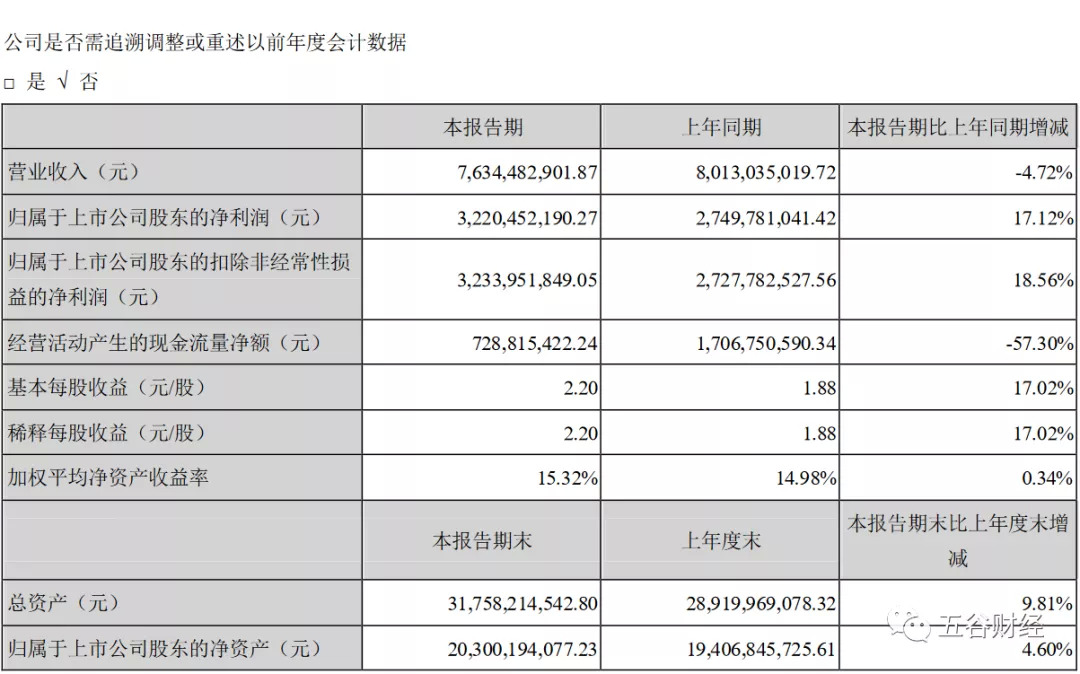

数据显示,2020年上半年,泸州老窖实现营业收入约为76.34亿元,与去年同期80.13亿元相比,下滑4.72%;归属于上市公司股东的净利润约为32.2亿元,相较于2019年上半年27.5亿元,增长17%左右。

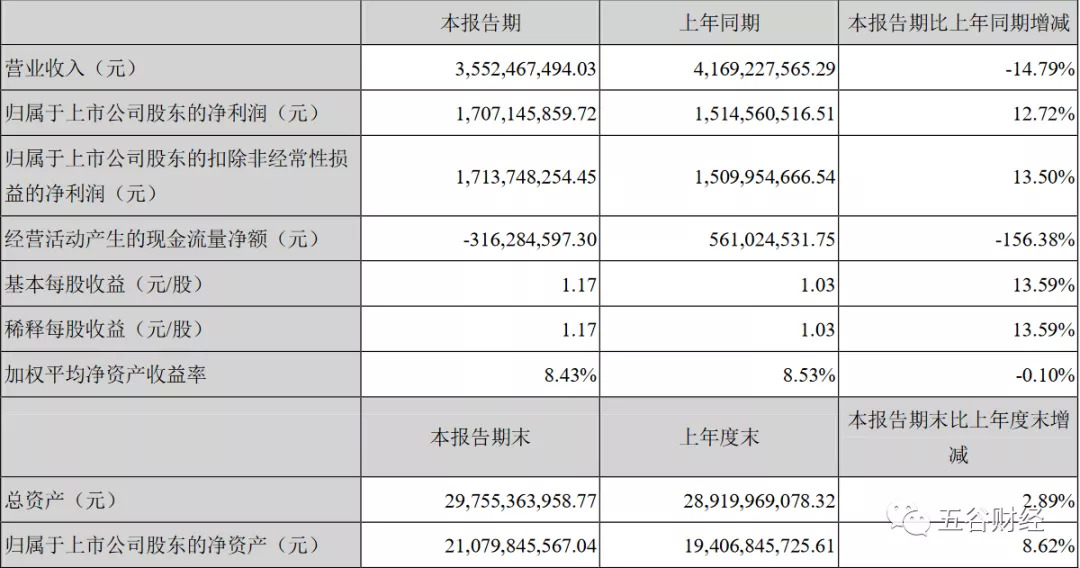

而2020年第一季度,泸州老窖实现营业收入接近35.53亿元,与去年同期41.69亿元相比,下滑15%左右;归属于上市公司股东的净利润约为17.07亿元,相较于2019年第一季度15.15亿元,增幅在13%左右。

《五谷财经》粗略计算一下,2020年第二季度,泸州老窖实现营业收入约为40.81亿元,与去年同期38.44亿元相比,增长6%左右;归属于上市公司股东的净利润约为15.13亿元,相较于2019年第二季度12.35亿元,增长22.5%左右。

对比一下数据就能发现,与2020年第一季度相比,泸州老窖2020年第二季度收入、利润都在显著改善之中,且都实现了增长,尤其是利润增速在加快之中。

另外,2020年第一季度,泸州老窖经营活动产生的现金流量净额为负,经过第二季度的努力,2020年上半年,该指标转为正数。

泸州老窖总经理林锋指出,经济遭遇比较大的调整,公司业务也受到相应影响,消费场景的缺失,很多场景都断掉了。但从二季度开始,疫情开始缓解,国窖1573和特曲的动销恢复情况都比较良好。其中,3月份,泸州老窖低端光瓶酒基本恢复;高端白酒是4月才开始恢复;到现在包括飞天茅台、五粮液(第八代经典五粮液,俗称“普五”)、国窖1573等白酒品牌市场价基本到了历史最高水平。

“虽然从收入和利润规模来看,泸州老窖无法跻身前三,但是,泸州老窖旗下国窖1573,却与飞天茅台、普五、青花郎,并称为中国高端白酒的四朵金花,为其业绩增长立下了汗马功劳,”一位酒企人士告诉《五谷财经》,未来白酒企业的“主战场”就是高端白酒,谁能在高端白酒上“开疆拓土”,谁就能继续引领行业“挤压式”发展。

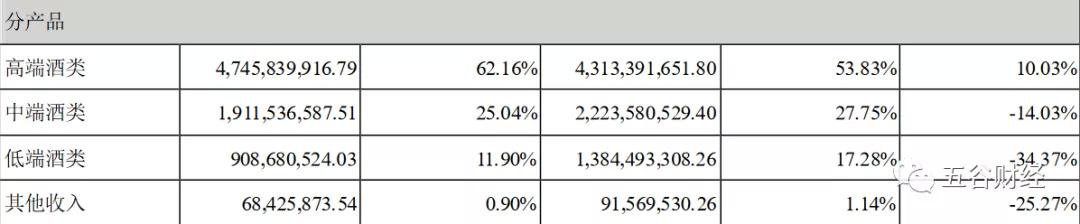

以2020年上半年为例,泸州老窖的高端酒类、中端酒类和低端酒类,分别创造收入约为47.46亿、19.12亿和9.09亿元,占比各在62%、25%和12%左右,前者同比增长10%,后两者各自下滑14%和34%左右。

同时,由于高端酒类在收入中占比得到了进一步提升,2020年上半年,泸州老窖的毛利率已经在82%以上了。

“疫情加速了中国白酒自2016年之后的品牌化与品质化趋势,中国酒类呈现消费升级趋势的同时开始出现强分化现象;疫情对于今年上半年销售的影响较大,但是从第二季度开始,名酒的复苏趋势明显。”因此,白酒营销专家蔡学飞认为,下半年以名酒为代表的规模性酒企会很快恢复增长,而区域酒企可能在挤压态势下进一步萎缩,整个中国酒类市场两极化越发严重。

英雄所见略同!

食品产业分析师朱丹蓬也表示:“对于今年整体的白酒公司业绩,我们觉得肯定是不如去年的,但是整体来说,行业会进入一个大分化,强者恒强、弱者恒弱,那对于弱小型的区域品牌来说,会产生巨大的压力。”

值得关注的是,2020年疫情得到根本性控制之后,随着飞天茅台的终端成交价格持续攀升,并再创历史新高,普五、青花郎和国窖1573都有了提价的空间,而国窖1573也的确是频繁宣布提价。

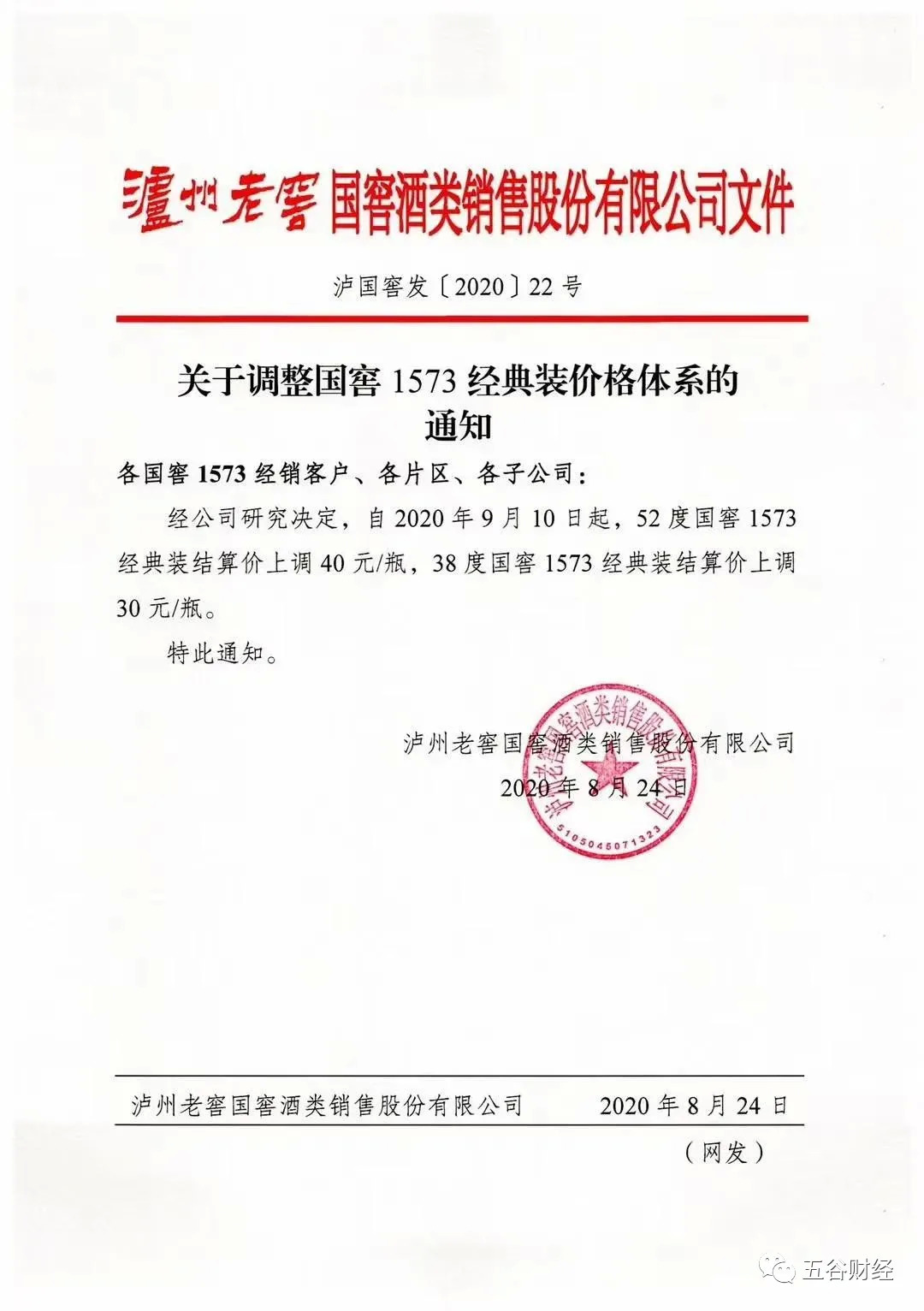

8月24日,泸州老窖旗下国窖酒类销售股份有限公司再次下发提价通知,自2020年9月10日起,52度国窖1573经典装结算价上调40元/瓶,38度国窖1573经典装结算价上调30元/瓶。

此次宣布提价之前,于京东平台上,52度国窖1573经典装的建议零售价已经达到了1399元/瓶。

白酒行业专家刘晓威则对媒体表示,提升品牌力一直都是中高端白酒涨价的首要目的,在上半年产品销售量很难大幅增长的背景下,白酒企业只能通过提升单价来实现上半年销售额的增长。

不得不说的是,从国窖1573 的价格空间来看,五粮液的批价提升给国窖1573提供了上调机遇,泸州老窖近几年对终端和渠道的管控能力加强,所以国窖1573的提价策略在实施上也比较顺畅。

目前飞天茅台的批价维持在2500元/瓶以上,终端成交价格已经突破3000元/瓶,个别地区已经达到了3500元/瓶,基于此,券商认为,普五、青花郎和国窖1573 的批价有望在千元价格带得到突破。

“未来5至10年郎酒要成为行业内有重要地位的企业。”面对疫情冲击,郎酒股份董事长汪俊林的看法不变,“白酒行业龙头企业依然正在经历新一轮黄金期。”

“如果行情仍然如此的话,高端白酒还会加快发展,中价位、中低价位产品目前以稳为主。从白酒行业来看,拥有高端白酒的厂家,才拥有继续生存下去的空间。下一步,整个市场还会向拥有高端白酒品牌的厂家集中。抓紧发展高端、稳住中端,是下一步发展的思路。”林锋称。

评论