记者 |

编辑 | 陈菲遐

中药老字号同仁堂(600085.SH)交出了一份不如人意的中报。

受北京地区二次疫情影响,同仁堂业绩出现较大回落。上半年公司收入60.04亿元,同比减少16.11%。净利润及扣非后归母净利润分别为4.80亿元和4.76亿元,同比分别减少27.28%和减少27.36%。

目前,同仁堂市值仅为417亿元。同样是老字号的片仔癀(600436.SH)、云南白药(000538.SZ)市值都已突破1400亿元。

有投资者在互动平台表示,光同仁堂三个字都不止这一市值。同仁堂品牌始创于1669年,自1723年开始供奉御药。同仁堂目前遭遇极大困境,这家公司增长乏力背后的原因是什么?

处方药之“殇”

同仁堂的主营业务由医药工业与医药商业两部分组成。医药工业生产的产品主要通过经销商渠道销往市场最终抵达终端,其中部分产品通过下属子公司北京同仁堂商业投资集团有限公司开设的同仁堂药店实现销售。产业链上,同仁堂已经实现药品制造到终端销售全覆盖。

2020年上半年,同仁堂两部分业务均有不同程度下滑。上半年,医药工业和医药商业的收入分别达到37.88亿元和33.49亿元,同比分别减少了12.74%和13.10%,这延续了去年业绩下滑的势头。其中医药工业毛利率高于医药商业,因此医药工业收入下滑对公司业绩影响更为显著。

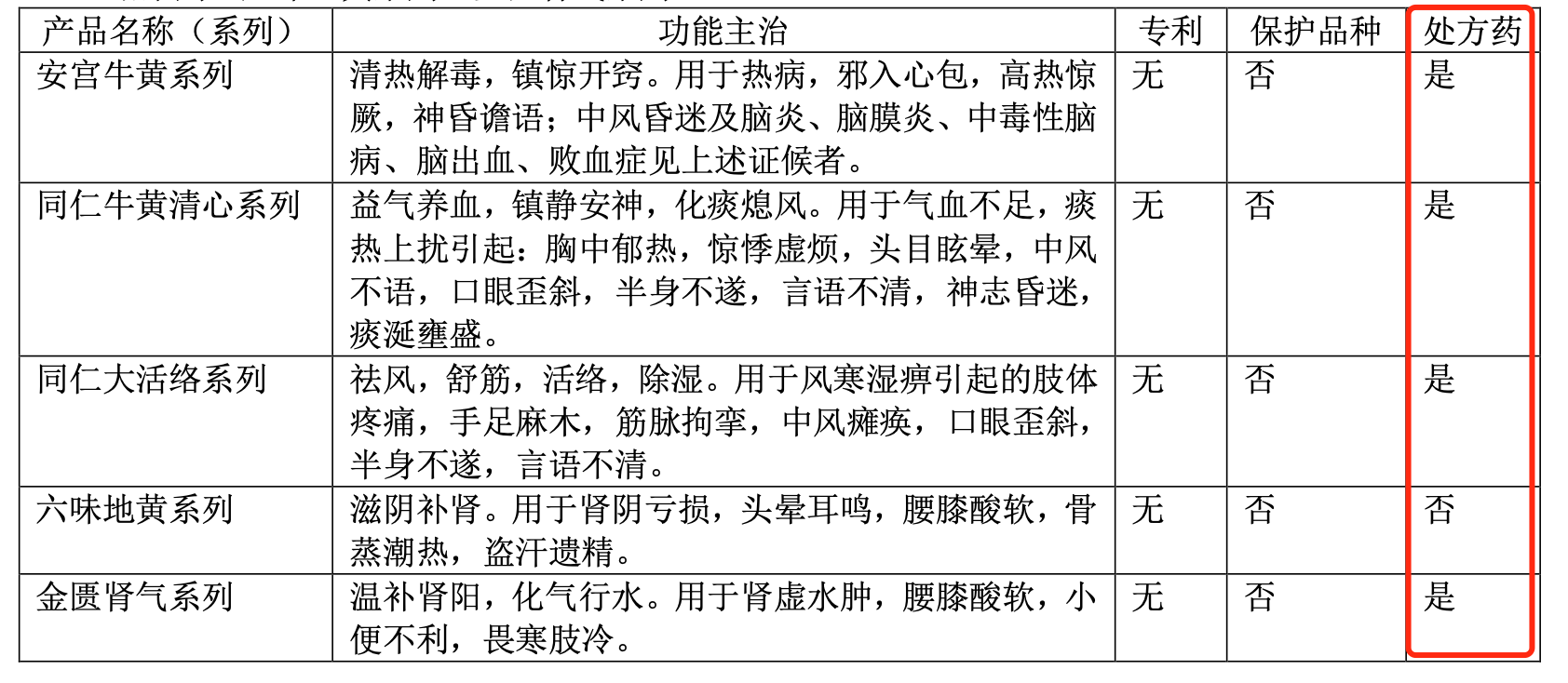

目前同仁堂按营收排名最重要的5个品种分别为安宫牛黄系列、同仁牛黄清心系列、同仁大活络系列、六味地黄系列、金匮肾气系列。除了安宫牛黄经典系列外,市场认知度最高的是六味地黄系列。

这得益于六味地黄系列属于非处方药,可以通过广告进行市场推广。除去六味地黄系列,前五大系列的四大都为处方药。

对于处方药推广,政策多有限制。根据国家工商总局和国家食品药品监督管理局公布《药品广告审查发布标准》第四条规定:处方药只能在国家卫计委和国家食品药品监督管理总局共同指定的医学、药学专业刊物上发布广告,禁止在大众媒体上发布广告。

另一方面,近年来随着医药控费等相关政策的推进,中成药市场不断受到打压。2019年7月,在《关于印发第一批国家重点监控合理用药药品目录(化药及生物制品)的通知》中规定,西医不能开具中成药和中药饮片,除非“参加省级中医药主管部门认可的2年以上西医学习中医培训班(总学时数不少于850学时)并取得相应证书”。

长远来看,对于处方中成药监管将趋于严厉。这对于以处方药为主打产品的同仁堂相当不利,同样是老字号的片仔癀、云南白药均属于非处方药。除此以外,片仔癀与云南白药还属于国家级保密配方,有同仁堂难以企及的优势。

门店扩张按下暂停键

门店扩张受阻是同仁堂发展乏力的另一大原因。

零售药店原本是同仁堂重点推进的战略规划。2018年,同仁堂还在加快开店速度,当年净增加门店108家。不过,新增门店经营效益并不乐观,2018年门店大幅增长,带动了医药商业板块收入增长,但平均每家门店收入由967.71万元降至935.64万元。2019年,医药商业整体收入基本持平,门店收入则进一步下降至平均882.75万元。

截至今年6月30日,同仁堂旗下门店数为855家,相较去年底仅增加3家,开店步伐已基本停滞。值得注意的是,疫情在一定程度上影响消费习惯。同仁堂减缓开店速度的同时,也在积极展开线上销售拉动工作,完成包括产品图制作、设计促销套装等 31 项工作;依托天猫、京东等购物平台,实现母公司 37 个品规销售 1.05 亿元,同比增长 35.38%。

另一方面,庞大的门店网络需要大量资金支持,包括广告费用与租赁费用。实际上,2019年公司开始压减广告及促销费用支出,同比下降30.75%,达3048.90万元;而租赁费用作为硬性费用,随着门店规模增加仍在增长。2019年,同仁堂医药商业板块租赁费用达3.99亿元,同比增长9.62%。

今年,800余家同仁堂门店的业绩将受到更大考验。如果同仁堂不能很快扭转门店收入不足的困难,将难以避免高额租赁及广告费用带来的压力。

二级市场方面,在生物技术产业发展热潮之下,中药产业逐渐淡出投资者视野。同仁堂股价在2015年创下历史新高之后,原地踏步已有5年。

评论