虎嗅注:央行(中国人民银行)最近接连放大招,12月25日,它刚发布了《中国人民银行关于改进个人银行账户服务 加强账户管理的通知》,现在它又发布了《非银行支付机构网络支付业务管理办法》(以下简称《办法》),央行负责人就《办法》进行了答记者问,并将之放在了官网的显著位置上。

根据央行的统计,2015年前三季度,支付机构累计处理网络支付业务562.50亿笔,金额32.97万亿元,同比分别增长128.95%和98.80%,这也是《办法》出台的背景。按照该负责人的说法,一方面要促进电子商务和互联网金融的发展,同时要管控、杜绝欺诈、套现、洗钱等风险。

《办法》将个人支付账户分成了三类,按照个人消费记录和实名验证强度进行划分。央行表示,《办法》规定的单日累计1000元、5000元的限额能够有效满足绝大部分客户使用支付账户“余额”进行付款的需求。此外,《办法》规定,综合评级较高且实名制落实较好的支付机构单日支付限额最高可提升到现有额度的2倍(即最高额度提升至1万元),以进一步满足客户需求。

强调的是,10万元、20万元的年累计限额,以及1000元、5000元的单日累计限额,都仅针对个人支付账户“余额”付款交易。看到这儿心情好点儿了吗?以下是虎嗅对央行答记者问的摘编,你也可以去央行官网查看全文。

问:出台《办法》的总体背景与考虑是什么?

答:近年来,支付机构大力发展网络支付服务,促进了电子商务和互联网金融的快速发展,对支持服务业转型升级、推动普惠金融纵深发展发挥了积极作用。2015年前三季度,支付机构累计处理网络支付业务562.50亿笔,金额32.97万亿元,同比分别增长128.95%和98.80%。

同时,支付机构的网络支付业务也面临不少问题和风险,必须加以重视和规范:

一是客户身份识别机制不够完善,为欺诈、套现、洗钱等风险提供了可乘之机;

二是以支付账户为基础的跨市场业务快速发展,沉淀了大量客户资金,加大了资金流动性管理压力和跨市场交易风险;

三是风险意识相对较弱,在客户资金安全和信息安全保障机制等方面存在欠缺;

四是客户权益保护亟待加强,存在夸大宣传、虚假承诺、消费者维权难等问题。

问:《办法》如何对个人支付账户进行分类?

答:支付账户分类,兼顾支付的安全和效率,能够满足不同客户的多样化需要,体现了尊重客户的选择权。

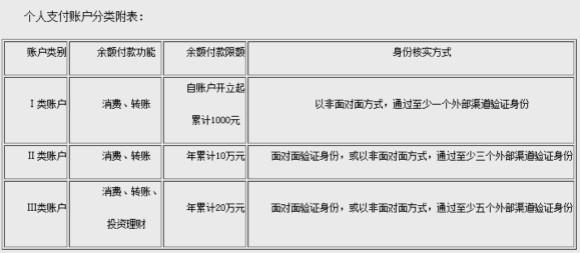

《办法》将个人支付账户分为三类(详见附表)。其中,Ⅰ类账户只需要一个外部渠道验证客户身份信息(例如联网核查居民身份证信息),账户余额可以用于消费和转账,主要适用于客户小额、临时支付,身份验证简单快捷。为兼顾便捷性和安全性,Ⅰ类账户的交易限额相对较低,但支付机构可以通过强化客户身份验证,将Ⅰ类账户升级为Ⅱ类或Ⅲ类账户,提高交易限额。

Ⅱ类和Ⅲ类账户的客户实名验证强度相对较高,能够在一定程度上防范假名、匿名支付账户问题,防止不法分子冒用他人身份开立支付账户并实施犯罪行为,因此具有较高的交易限额。鉴于投资理财业务的风险等级较高,《办法》规定,仅实名验证强度最高的Ⅲ类账户可以使用余额购买投资理财等金融类产品,以保障客户资金安全。

上述分类方式及付款功能、交易限额管理措施仅针对支付账户,客户使用银行账户付款(例如银行网关支付、银行卡快捷支付等)不受上述功能和限额的约束。

问:支付账户的实名验证要求会不会影响便捷性?

答:在身份验证过程中,客户只需要按照支付机构的要求在网上填写并上传相关信息即可,并不需要本人去相关部门证明“我是我”,而是由支付机构负责与外部数据库或系统进行连接并验证客户身份信息的真实性。支付机构应采用必要技术手段确保客户操作流程简便、体验便捷,这对支付机构的服务能力和服务水平提出了一定要求。

此外,《办法》还规定,综合评级较高且实名制落实较好的支付机构在开立Ⅱ类、Ⅲ类支付账户时,既可以按照三个、五个外部渠道的方式进行客户身份核实,也可以运用各种安全、合法的技术手段,更加灵活地制定其他有效的身份核实方法,经人民银行评估认可后予以采用。这既鼓励创新,也兼顾了安全与便捷。

问:支付账户交易限额的规定会不会影响便捷性?

答:遵循网络支付应始终坚持服务电子商务发展和为社会提供小额、快捷、便民小微支付服务的宗旨,为最大限度地满足客户的实际支付需求,兼顾支付便捷性,人民银行对支付机构开展了全面调研。经统计分析,并结合未来一定时期内的发展需要,Ⅱ类、Ⅲ类个人支付账户年累计10万元、20万元的限额能够满足绝大部分客户使用支付账户“余额”进行付款的需求。对极少数消费者,或者消费者偶发的大额支付,可以通过支付账户余额支付、银行卡快捷支付、银行网关支付等方式组合完成,因此并不会对消费者支付产生实质影响。考虑到Ⅰ类个人支付账户在开立过程中对客户身份验证的强度较弱,出现假名、匿名账户的风险较高,《办法》对Ⅰ类账户的“余额”付款交易规定了较低的限额。

同时,为引导支付机构提高交易验证方式的安全性,加强客户资金安全保护,《办法》规定,对于交易验证安全级别较高的支付账户“余额”付款交易,支付机构可以与客户自主约定单日累计限额;但对于安全级别不足的支付账户“余额”付款交易,《办法》规定了单日累计限额。《办法》规定的单日累计1000元、5000元的限额能够有效满足绝大部分客户使用支付账户“余额”进行付款的需求。此外,《办法》规定,综合评级较高且实名制落实较好的支付机构单日支付限额最高可提升到现有额度的2倍,以进一步满足客户需求。

需要强调的是,10万元、20万元的年累计限额,以及1000元、5000元的单日累计限额,都仅针对个人支付账户“余额”付款交易。客户通过支付机构进行银行网关支付、银行卡快捷支付,年累计限额、单日累计限额根据相关规定由支付机构、银行和客户自主约定,不受上述限额约束。

问:《办法》对支付账户的转账业务有何规定?

答:《办法》没有对支付机构办理银行账户与银行账户之间的转账业务进行额外限制,而是由支付机构、银行和客户以市场化原则自主协商开展此类业务,并自主约定交易限额等管理措施。

为加强支付账户转账业务的风险管理,《办法》对支付账户与银行账户之间的转账业务提出了具体要求:

一是原则上,支付账户余额仅可回提至客户本人银行卡。

二是综合评级较高且实名制落实较好的支付机构可以扩充支付账户转账功能,支付账户余额可以回提至他人银行卡,他人银行卡也可向支付账户充值。

三是支付机构应按照客户意愿足额办理Ⅱ类或Ⅲ类支付账户余额回提至客户本人银行卡的业务,协助客户及时将支付账户余额回提为银行存款。

问:《办法》对快捷支付业务有何规定?

答:《办法》明确了支付机构和商业银行合作为客户提供快捷支付业务时,应当事先或在首笔交易时分别与客户建立清晰、完整的业务授权,同时明确约定扣款适用范围、交易验证方式、交易限额及风险赔付责任。《办法》同时强调,银行是客户资金安全的管理责任主体,在后续交易时无论是由银行进行交易验证还是支付机构代为进行交易验证,银行均承担快捷支付资金损失的先行赔付责任。

来源:虎嗅

评论