文|五谷财经

8月30日晚间,青岛啤酒公开了2020年上半年业绩报告,虽然收入微降,但净利却双位数增长,且净利润额度创历史新高,显著超出机构预期。

数据显示,2020年上半年,青岛啤酒实现营业收入约为156.79亿元,与去年同期165.51亿元相比,下滑5%左右;归属于上市公司股东的净利润接近18.55亿元,相较于2019年上半年16.31亿元,增幅在14%以内;经营活动产生的现金流量净额约为49.65亿元,与去年同期38.18亿元,增幅在30%左右。从收入、利润和经营现金流的表现来看,青岛啤酒继续位居行业前列。

对此,青岛啤酒方面表示,面对疫情给公司经营带来的前所未有的困难,上半年,公司坚定不移地实施董事会制定的高质量发展战略,以“品牌引领、创新驱动、质量第一、效益优先、结构优化、协调发展”六大战略指引为引领,充分发挥青岛啤酒的品牌和品质优势,不等不靠,积极主动开拓国内外市场,加快推进产品结构优化升级和营销创新,加快高附加值产品发展,完善终端管理体系,持续提升终端掌控能力,实现了公司经营业务的逆势稳健增长。

二季度经营现金流翻番

2020 年上半年,国内啤酒行业受疫情的影响,市场销售面临了巨大困难和挑战,特别是受疫情影响严重的一季度,国内餐饮终端销售基本停滞,啤酒企业或多或少都受到了一定影响。

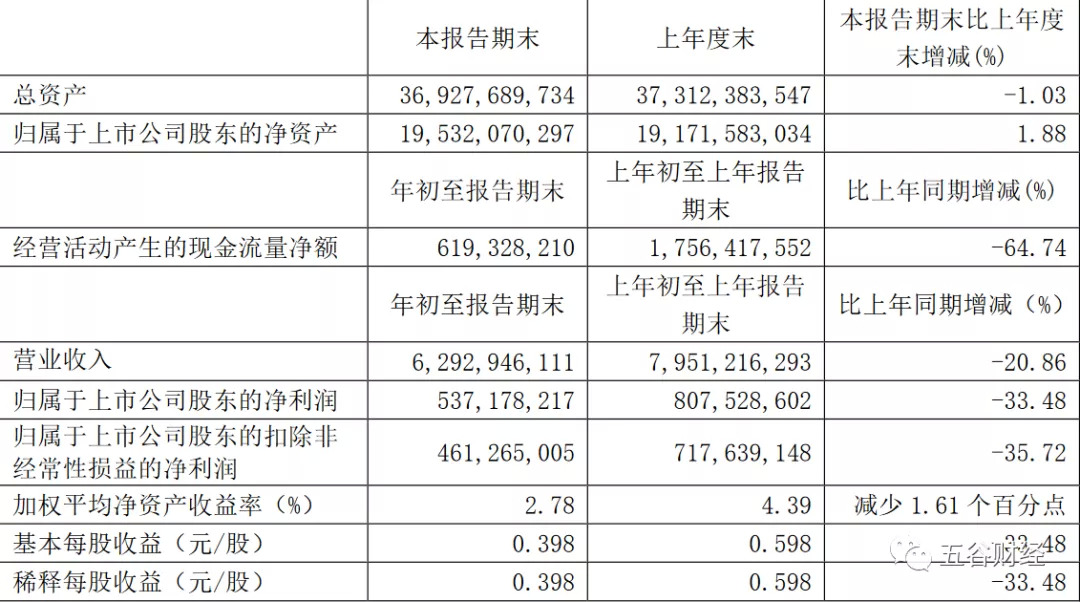

以青岛啤酒为例,2020年第一季度,实现营业收入接近62.93亿元,与去年同期79.51亿元,下滑21%左右;归属于上市公司股东的净利润约为5.37亿元,相较于2019年第一季度8.08亿元,下滑33%左右;经营活动产生的现金流量净额约为6.19亿元,与去年同期17.56亿元相比,下滑65%左右。

虽然青岛啤酒2020年第一季度收入、利润双双下滑,但是,整体表现依然好于行业平均水平,也没有像燕京啤酒等其他企业一样陷入亏损之中。

正如啤酒专家方刚所言,疫情对整个啤酒行业都产生了影响,从平均水平来看,一季度营业收入大概率会下滑30%左右,净利润下滑幅度在50%-60%之间。但是,方刚也直言,虽然一季度啤酒销售停摆,但是,市场只是经受“皮外伤”,需求依然存在。

庆幸的是,本土疫情很快便得到了根本性控制,因此,二季度国内啤酒市场也逐渐恢复,龙头啤酒企业更是呈现快速发展势头。

《五谷财经》粗略计算一下,2020年第二季度,青岛啤酒实现营业收入约为93.86亿元,与去年同期86亿元,增幅在9%以上;归属于上市公司股东的净利润约为13.18亿元,相较于2019年第二季度8.23亿元,增长60%左右。

同期,青岛啤酒经营活动产生的现金流量净额约为43.46亿元,与2019年第二季度20.62亿元相比,增幅在110%以上。

对此,安信证券在研报中表示,第二季度,全国餐饮和流通渠道基本恢复正常,夜店地区恢复存在差异但是改善明显,伴随5-6月天气快速转暖进入旺季,高端啤酒主动消费需求增加,青岛啤酒业绩恢复超出预期。

对此,方刚表示,啤酒旺季已经到来,二季度的业绩赋能效果显现,预计下半年啤酒行业还会继续增长。

加快向高附加值产品转型升级

近年来,啤酒行业在行业总量增长停滞、综合成本上行以及消费升级加速背景下,竞争主线转为高端化,因此,啤酒纷纷进行转型升级。

食品产业分析师朱丹蓬就表示,啤酒企业已从过去的价格战向价值战过渡,这是啤酒行业的价值导向发生改变,也是整个产业结构升级转型的一种体现;啤酒行业从拼“量”转向拼“质”,进入了中高端、高毛利的发展阶段。

以青岛啤酒为例,2020年上半年,继续积极推进实施“青岛啤酒主品牌+崂山啤酒第二品牌”的品牌战略,通过沉浸式全方位品牌推广模式持续提升品牌影响力和市场竞争力,加快向听装酒和精酿产品为代表的高附加值产品转型升级。

数据显示,2020年上半年,作为主品牌的青岛啤酒共实现销量 209.1 万千升,其中“奥古特、鸿运当头、经典 1903、纯生啤酒”等高端产品共实现销量 97.1 万千升,保持了在国内啤酒中高端产品市场的竞争优势。

除了主推的经典(包括1903)、纯生、奥古特外,青岛白啤、IPA,皮尔森以及艺术酿造“百年之旅”、琥珀拉格等新“成员”陆续加入,青岛啤酒持续推出一系列特新产品,保持在国内中高端产品市场的竞争优势。

国信证券在研报中认为,青岛啤酒聚焦主力中高端产品市场,奥古特、鸿运当头、经典1903和纯生啤酒等高端产品及其他高端新品的推出,可以在确保市场占有率稳定的情况下,在中长期获得更高质量的发展。

评论