这是一个惊悚的商业故事。

在短短半年之内,宝能系的老板姚振华先将钜盛华和前海人寿(万能险)买股榨干,再把这批万科股票抵押融资作为支点,撬动浙商银行132亿资金进场。然后再经过资管计划、收益互换等多种方式层层杠杆、重重抵押,动用近400亿元资金,快速买下了万科总股本的24.26%,手法之凌厉令人诧异。

因而也引发各界对于宝能系资金来源问题的关注。12月27日晚间,宝能集团首席回应资金问题,指出23年来,宝能的信用记录良好,从未过度使用杠杆融资。

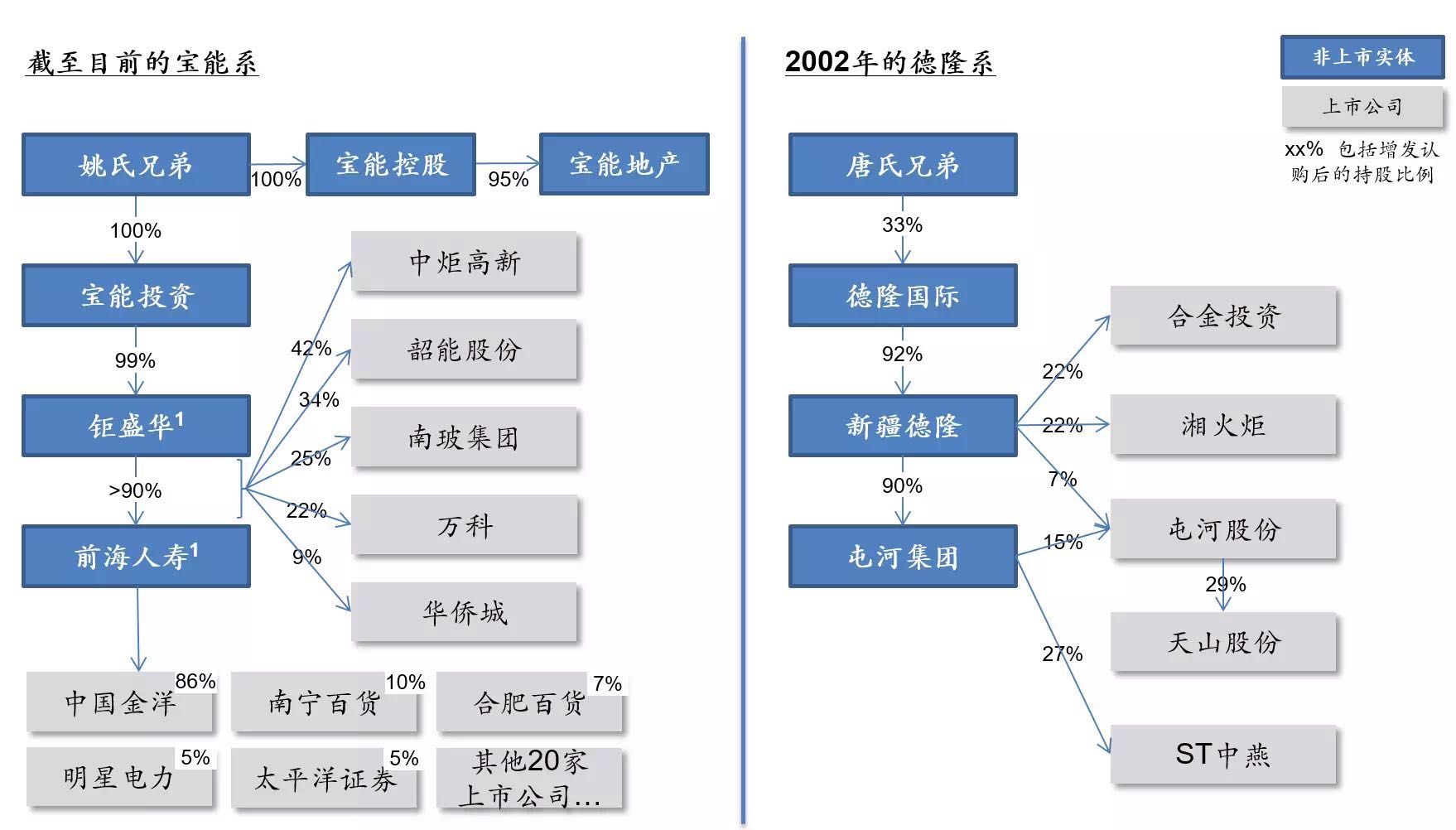

不过对此多家研究机构不置可否。他们经过分析发现,钜盛华和前海人寿作为一致行动人,代表宝能系完成了几乎全部的上市公司权益投资。宝能系内部具有复杂的股权结构,通过控制链条和关联方的追溯,会发现姚氏兄弟控制了大量的企业,而且颇具神秘感。

上述研究机构认为,宝能系目前的组织结构已经与德隆系接近,未来或有较大可能会侵害收购企业的中小股东利益。

站在金子塔尖的投资“姚式做局”与“德隆系”往事

这并不是耸人听闻的一纸空谈,先来看看宝能系的具体架构。

宝能系的架构包括以地产为主的实业平台以及投资平台。在投资平台的架构中,剥离出最核心的部分,则可以看到典型的“金字塔结构”。钜盛华和前海人寿在宝能系的投资图谱中处于金字塔的低端。“金字塔结构”的一个重要好处是仅通过少量的现金流,就可以控制多家企业。

这与2002年唐氏家族的德隆系玩法如出一辙。当年德隆系就是利用金字塔结构,同时控制了合金投资、屯河股份和湘火炬三家上市公司和屯河集团,再通过屯河股份控制了天山股份。

如上图所示,目前宝能系的组织架构跟当年德隆系的架构极为相似。

很显然,通过“金字塔结构”攫取利益的关键在于控制权大于现金流权。

研究机构在分析公开信息时发现,当钜盛华和前海人寿完成全部计划的增发认购之后,宝能系将成为中炬高新、韶能股份、南玻集团、华侨城这四家A股上市公司的最大股东,获得相应的控制权。

“宝能系投入251亿元获得这四家公司的控制权,即便不考虑具体业务和关联交易,仅计算现金,其控制的上市公司现金水平也将达到280亿元(包括四家上市公司截至2015年9月30日的存量现金184亿元,以及最近一年的总现金流96亿元)。若进一步获得万科的控制权,则宝能系投入607亿元得以控制856亿元的现金(包括五家上市公司截至2015年9月30日的存量现金611亿元,以及最近一年的总现金流246亿元)。”

在这样的组织架构和操作思路之下,暗藏“与金融机构进行关联交易,挪用资金,贷款额上升扩大偿债风险”等潜在问题。

回顾13年前的德隆系案例,分析人士指出,其参股、控股的金融机构与其关联企业之间存在各种违规操作,最为显著的就是德隆金融机构挪用投资者在股票交易及国债回购中的客户保证金或客户资金。

“在产业与金融两翼发展过程中,过分倚重金融一翼发展,忽视实业的价值创造,大规模的资金运作,将公司的风险推向了极致,也使中小股东面临损失危机。”

此外,德隆系还曾虚设资金收购并占用被收购公司大额资金进行违规担保。通过控股上市公司后,迅速将它作为下一轮并购的资金平台。

“它先后发起设立了一家保险人寿公司并参股江苏、四川等地的上市公司,为系内的相关公司提供大量担保,同时还先后向重庆、深圳等地的银行进行抵押贷款。”

由于种种的违规操作,2005年4月“德隆系”终于“坍塌”。而当年重庆实业在年报中指出,因为被大股东大额占用资金、违规担保坏账及债务等原因,实际造成公司负债9.57亿元,公司每股收益为-14.08元,每股净资产为-9.86元,每股收益和每股净资产两项数据均创下当时中国证券市场的财务指标之最。

而对于投资者而言,德隆系的“金字塔结构”令其在入住之后,专注于控股股东的现金流,现金股利分红非常之低。

历史资料显示,新疆屯河1997年至2003年共创造净利润5.84亿元;沈阳合金1998年至2003年共创造净利润4.06亿元;湘火炬1998年至2003共创造净利润6.2亿元。三家相加为14.1亿元。然而这三只曾经在中国股市上的“高价绩优股”,从1998年到2002年几乎没有一分钱的现金分红(只有在2003年10月沈阳合金每股分了0.05元)。

舍本逐末控制权的欲望之源

历史总是惊人的相似,如果我们在德隆系的基础上,转过头来看前海人寿的操作手法,一切似乎都变得豁然开朗。

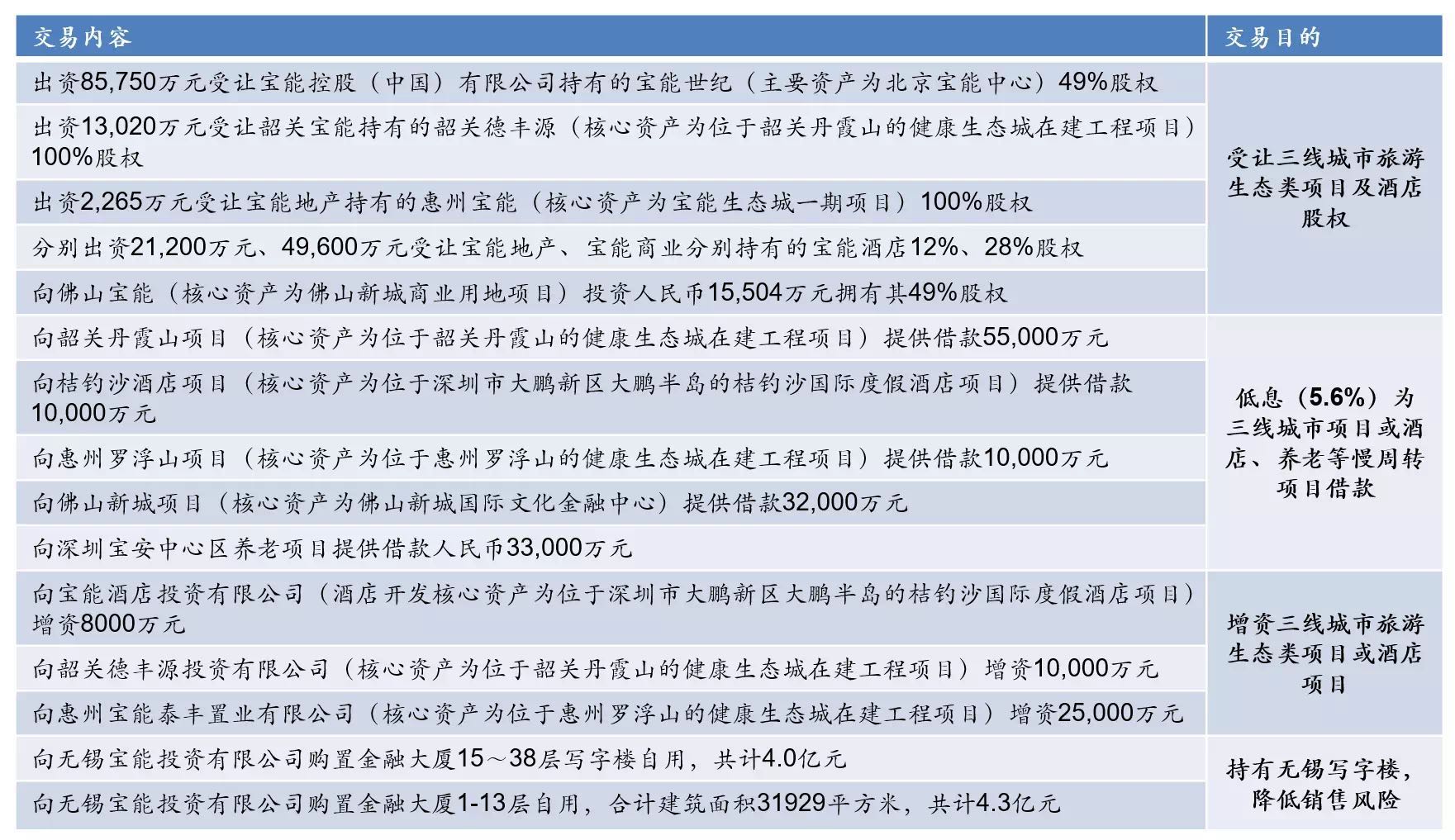

据悉,前海人寿成立以来进行过15次重大关联交易均与宝能地产有关,累计通过投资渠道向宝能地产输送了超过45亿元人民币。

一个耐人寻味的案例是,2003年至2006年之间,宝能集团连续收购深业物流集团股权,并向公司内不断派驻宝能系人马。最后,深圳控股以因为股东之间对于未来公司运营无法保持统一意见为解释,深业物流被拆分,宝能系获得多数土地和房屋资产,并在后续市场中获得了快速升值。

因此,相关资深分析人士认为,宝能系对收购企业的资产控制和调用能力极强,在企业控制权的需求上表现出极强的欲望。同时对于被收购公司,其更多是希望获取其资产和流动资金,对于企业经营的努力并不明显。

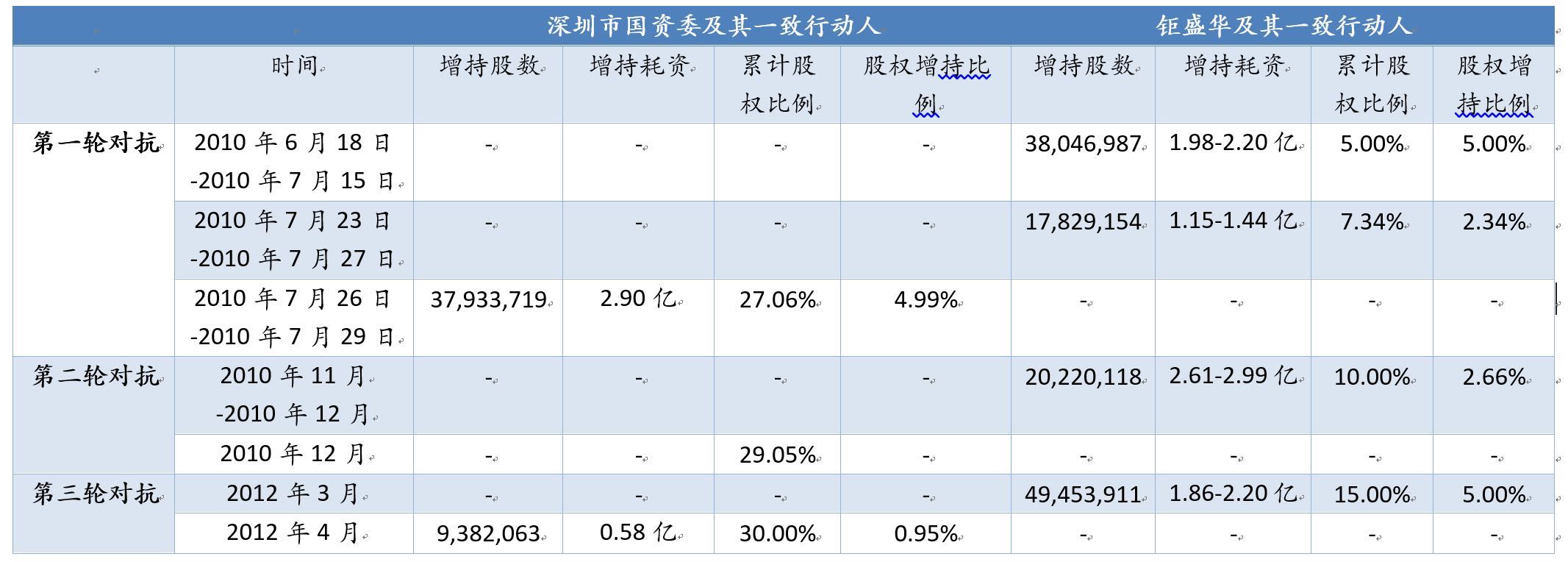

另外,宝能系的野心在对深振业A的收购行为中便可一窥全豹。由2010年至2012年,宝能系曾就深振业A控制权与深圳市国资委展开对抗争夺。其通过公开市场快速大笔买入的风格与前海人寿初期买入万科的投资风格十分相似。尽管最终他收购行为失败,但其强大的资本运作能力表现无遗。

目前,针对钜盛华和前海人寿收购万科的行为,宝能系目前已成第一大持股股东,反击时间紧张;宝能系此次有前海人寿作为融资来源,面对高市值万科有充足的资金储备。因此相比深振业A保卫战,此次股权争夺或许更加危险。

保险公司破产潮宝能系的护航者靠谱吗?

截至目前,宝能系收购万科直接资金投入454亿,其中前海人寿直接投入110亿,钜盛华投入344亿。

根据相关媒体报道称,钜盛华投入的344亿中,176亿为银行配资,包括宝能浙商有限合伙和七大资管计划(7+1)。剩余170亿中,与钜盛华系利益及其一致,未存在收益分层安排(如7+1中的有限劣后),这部分资金来源成迷。

尽管部分来源缺失,但是我们依旧能够从上述数据中描绘出宝能系的资金大致版图。不得不说,保险这个业务板块给姚老板攻城略地开辟了一条康庄大道。然而,有险资保驾护航,宝能系这艘航行在金字塔尖的舰队能否一路前行?多家研究机构对此表示担忧。

分析人士在研究报告中以美国保险公司的发展过程为例指出,美国1990年前后经济衰退,垃圾债违约比例大幅上升,而保险行业同样面临倒闭威胁。

统计显示,1978年至1994年,不到20年间全球共有648家保险公司破产。在保险业非常发达的美国,据保险评级机构A.M.Best在2002年发布的统计数据,在1984年至1993年间破产的财产与意外险保险公司超过400家,1991年更是有65家寿险公司破产,46家财产与意外险保险公司破产。

以一度在A.M Best的评级中获评A+的寿险公司Mutual Benefit为例。在投资策略上,它将其10%左右的资产配置在房地产投资方面,且资本金严重不达标,同样在1991年由于经济衰退,房地产价格大幅缩水,同时公司在负债端销售了大量的低退保手续费的保单,在投资失败以及承保的双重夹击之下,Mutual Benefit寿险公司最终于1991年被查封。

上述研究报告还强调,前海人寿未来处于中国保险市场的红海中,面临更激烈的竞争与更高的风险。鉴于当前前海人寿的万能险销售占比超过其保费总收入的80%,是公司的支柱型产品系列,短期内与竞争对手形成产品结构性差异的难度较大。

“前海人寿在过去的3年中,依托万能险种本身的快速吸储能力以及公司在银行渠道的大力推广,迎合了宏观经济下行下的市场投资需求,从而获得了快速的发展。但随着万能险市场的竞争愈发激烈,逐渐成为红海,前海人寿的产品设计能力可能需要接受市场的考验,直接面对来自中国人寿、平安人寿等行业巨头的挑战。”

该报告续称,参考美国保险公司倒闭案例,前海人寿或已步入其高风险区域。原因在于,美国80至90年代保险公司面临的主要难题来自于过于激进的业务扩张策略。激烈的竞争催生出利率敏感度更高的万能险和变额险种,企业通过这类产品快速扩大保险金的规模,但是同时也大量积累偿付压力。随后是更加激进的投资策略。

“从目前来看,尽管人寿保险市场增速较快,但市场已经呈现出分散化趋势,未来保险公司间竞争的烈度将进一步提升。而目前从产品层面看,无论是传统的寿险企业还是新兴的行业新贵都在大力推动同质化的、利率敏感度更高的险种。”

来源:广州乐居

评论