文丨诗与星空

中国是世界上最大的世界工厂,也是全球唯一的全产业链国家。但是,在高科技领域,一些细分行业还缺乏足够的竞争力。

比如在科研试剂方面,医药公司和科研机构90%的试剂来自进口。

阿拉丁是一家从事科研试剂研发的企业,名字来源于著名的阿拉丁神话,经营模式以电商线上销售为主,运维一个叫做“阿拉丁”的试剂电商网站。

在一定程度上,阿拉丁实现了国产化替代,但由于公司规模较小,尚处于成长期。

一、技术实力

公司掌握以光谱红外杂质高效去除技术、试剂脱水净化制备技术、生物功能分子高效纯化制备技术、色谱紫外杂质高效去除净化技术、异构体杂质有效分离技术、敏感性试剂精制纯化制备技术、痕量杂质高效去除技术为代表的一系列分离纯化工艺技术;以稠环芳烃合成技术、杂环分子结构导向合成技术、特种试剂高效合成技术、串联反应合成技术、手性试剂不对称合成技术为代表的一系列高效合成工艺技术。

简单总结,公司依靠掌握的制备方法实现了科研试剂常备库存产品超过 3.3 万种,是国内品种最齐全的企业之一,获得多项专利技术。

二、业绩情况

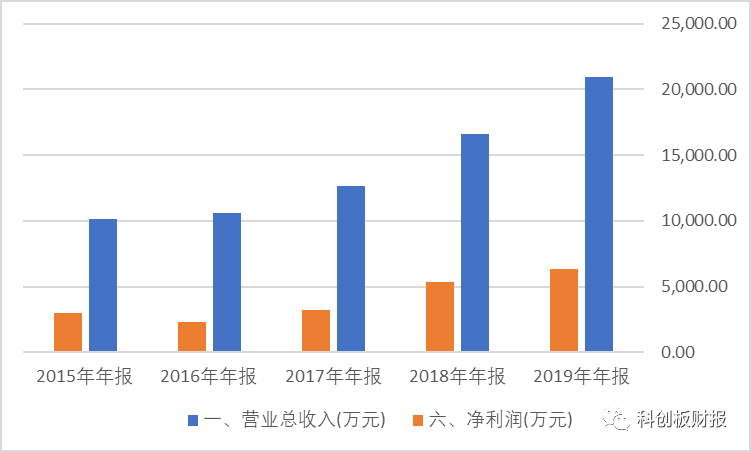

从公司业绩来看,是一家典型的“小而美”的成长型企业。公司业绩稳定,增速不算高,但很平滑,没有暴涨暴跌。

公司账面现金8000多万,短期借款400万,经营性现金流量净额为正数,但金额不大。可以说,公司是一种比较踏实的“小本经营”模式。

从经营模式上看,公司有自建商城,同时有天猫、京东旗舰店。90%的营收来自电商网站,另外有一少部分营收来自大客户订制。

这类大客户包括药明康德、中科院以及一些大学研究机构。

因为是电商经营为主,公司对大客户的依赖程度不高。

三、经营风险

科研试剂对高素质人才的需求量比较大,需要较大的研发投入。公司营收规模不大,研发投入也比较低,2019年全年仅有1500万。作为一家处于成长期的科研试剂公司来说,追赶全球行业巨头的难度非常大。

公司的原材料价值比较高,导致库存占资产总额比例比较高。2017 年末、 2018 年末及 2019 年末,公司存货的账面价值分别为 5,150.00万元、7,904.07万元和 9,696.49万元,占同期末公司资产总额的比例分别为 14.89%、21.69%和 24.83%,在总资产中占比较大,部分存货库龄较长,其中库龄 3 年以上的存货余额占比分别为 11.65%、 16.66%及 17.20%。

另外,公司的高管团队中,部分核心人员来自证券公司、基金公司,让小编感觉公司上市的动机对于中小投资者来说不是特别友好。

四、募资用途

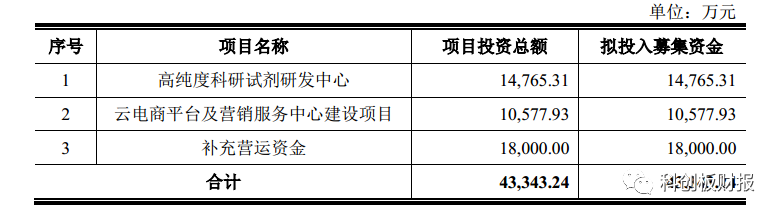

招股书显示,公司拟募资4.3亿。其中最主要的部分是补充营运资金,言外之意,公司并不太差钱。

公司账面虽然钱不多,但由于是电商模式,现金流周转很快,客户几乎没有什么拖欠情况,所以现有资金足够周转。

除了补充营运资金,公司募资用来建研发中心和营销中心,简单讲,就是盖楼。

从这个角度看,公司上市主要是为了回馈财务投资者。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论