记者 |

银行中报季收官。

在疫情、宏观经济和其他复杂因素叠加影响之下,2020年上半年,36家上市银行普遍存在净利润下降、资产质量承压的情况,18家银行净利润同比有所下滑,六大国有银行体现则更为明显。

六大行净利集体下滑,让利实体小微、增加拨备计提所致

今年上半年,国有六大行的归母净利润集体下行。

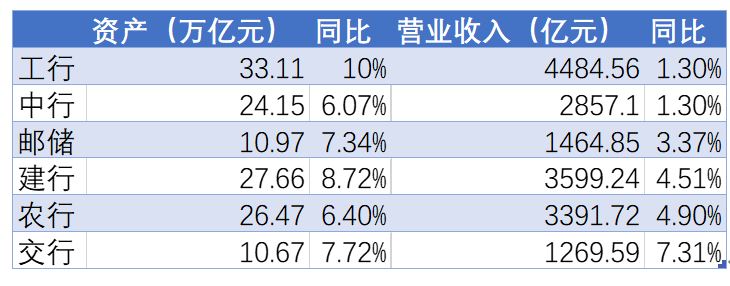

界面新闻根据中报统计,上半年六大行实现营收合计17355.8亿元,其中工商银行营收最高,达4484.56亿元,同比增长1.30%;交通银行最少,实现营收1267.87亿元,同比增长7.28%。从变动幅度来看,最高为建设银行,同比增长7.65%;最低为工商银行,同比增幅仅为1.30%。

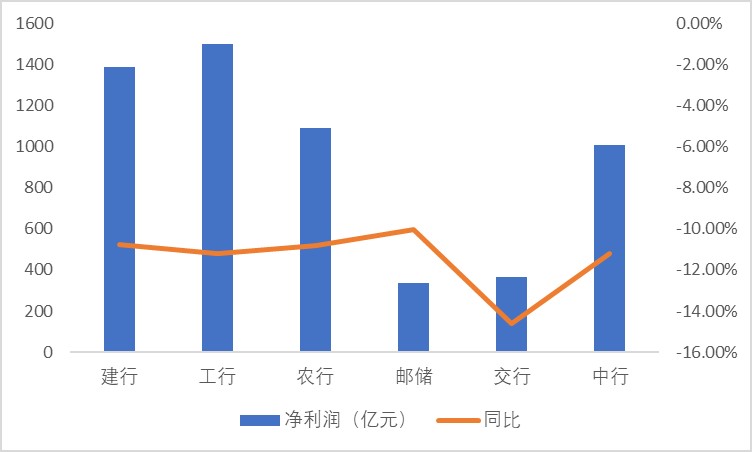

今年上半年,六大行净利润合计5663.3亿元,去年同期净利润合计则为6377.44亿元,减少714.14亿元。

其中,工商银行以1487.9亿元位居净利润首位;其次是建设银行,录得1376.26亿元;农业银行、中国银行、交通银行分别为1088.34亿元、1009.17亿元和365.05亿元;邮储银行归母净利润为336.58亿元。

从增减幅度来看则更为直接。除邮储银行归母净利润同比下滑9.96%之外,其余五大行均呈两位数下滑趋势。其中,交通银行净利润同比下滑最多,降幅14.61%。

但归母净利润的下滑,并不能直接等于盈利能力下降。对于净利润下滑的原因,六大行在中报中解释,是因为全力支持疫情防控、加大向实体经济让利、加快风险化解的结果。

有国有大行人士对界面新闻表示,今年以来,银行业承担了更大的让利实体经济、普惠小微的压力,收窄了净息差,同时面对信贷风险的抬头,银行普遍加大了拨备计提和核销力度,造成利润的压缩。

事实上,银行业盈利下滑早在市场预期之内。

此前银保监会公布数据显示,2020年上半年,商业银行累计实现净利润1万亿元,同比下降9.4%。二季度商业银行净息差2.09%,较一季度的2.1%也略有下降。

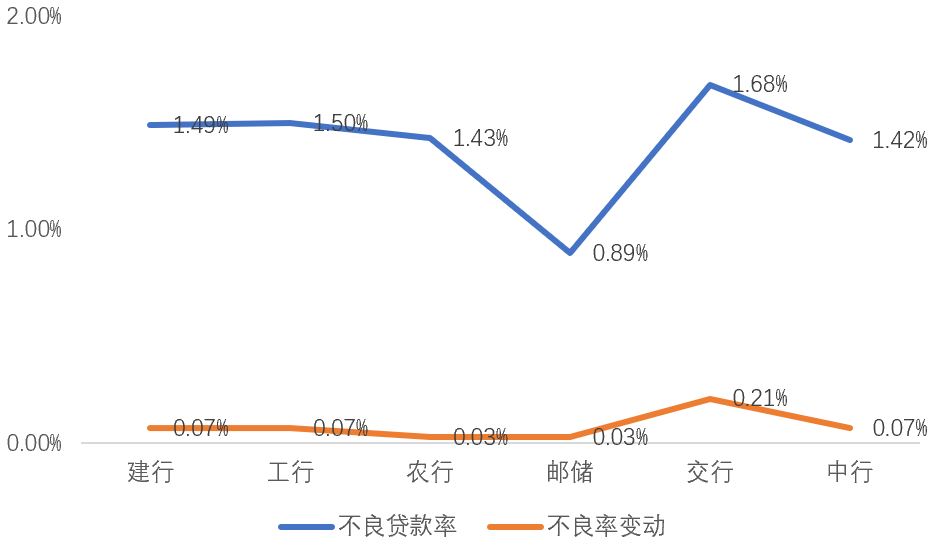

六大行不良率均现上行,下半年风险仍有释放空间

受疫情影响,今年以来,银行业整体信用风险有所抬头,一季度尤为明显,二季度有所回落。

界面新闻根据半年报统计,36家A股上市银行中,有18家银行不良率较去年末有所增长;4家银行不良率与去年末持平,14家银行出现下降。

国有六大行不良率均出现上行。其中,交通银行不良率较去年末增加0.21个百分点至1.68%。股份行中,中信银行不良率为1.83%,较去年末增加0.18个百分点;民生银行不良率1.69%,比上年末上升0.13%。城商行中,郑州银行不良率较上年末有所下降,但仍处行业高位,为2.16%;北京银行不良率1.54%,比上年末提升0.14%。

中信银行在半年报中表示,主要受三方面因素影响:一是宏观经济因素;二是中美贸易摩擦因素;三是疫情因素。在三方面因素的影响下,民营企业,特别是中小企业经营压力增大,信用风险加速暴露。

不良的上升在信用卡业务上体现尤为突出。

在中报业绩发布会上,交通银行首席风险官张辉表示,该行不良贷款增加主要是由信用卡新增不良冲高与存量客户风险暴露双重因素导致。其中,信用卡业务上半年新增不良占比达26%。但随着新发卡政策和策略模型进一步优化,信用卡业务不良从6月开始出现回落,预计下半年信用卡新发生不良额将会落到以前水平。

界面新闻统计,为缓解资产质量压力,报告期内,过半上市银行拨备覆盖率较上年末有所上调,加大计提和核销处置力度也是银行业的普遍选择。

根据半年报,六大行总共计提减值损失达4028.8亿元。其中,工行半年报显示,该行持续增强风险抵补能力,上半年计提各类资产减值损失1254.56亿元,同比增长26.5%。而中国银行同比增幅最高,高达97.46%。

银保监会发言人日前曾表示,今年上半年,银行业金融机构累计处置不良贷款1.1万亿元,同比多处置1689亿元。同时,按照预期信贷损失的原则要求,计提减值准备1.3万亿元,同比增长34.4%。而根据今年的实际情况,银行系统计划全年处置不良资产3.4万亿元左右,比去年增加1.1万亿元。

银保监会主席郭树清8月在接受中央媒体采访时表示,当前经济形势仍然复杂严峻,不稳定性不确定性较大,金融风险暴露存在一定时滞,一些延期还本付息的企业,未来形成的不良贷款尚未完全显现,不良资产上升压力较大。对此,要相应采取做实资产质量分类、补充资本、提足拨备、加大不良处置力度等方式应对。

在资本充足率指标方面,六大行的核心一级资本充足率也出现了不同程度的下降。

数据显示,截至今年6月底,工行、建行、中行、农行、交行、邮储的核心一级资本充足率分别下降0.50%、0.73%、0.29%、0.37%、0.59%和0.73%。

(实习记者姚秋琦对此文亦有贡献)

评论