文|节点财经 美股频道

国内直播行业经历过“千播大战”后,仅剩两家美股上市直播公司虎牙跟斗鱼坐镇。近日,虎牙和斗鱼分别发布其2020年第二季度财报。伴随财报发布,两家公司还发布公告称,收到大股东腾讯的非约束性初步建议,建议两家公司以换股方式合并。

Mob研究院、中商产业研究院的数据显示,截至2020年第一季度,中国游戏直播平台活跃用户规模榜单中,虎牙直播以约3168万活跃用户量位居榜首,斗鱼以2520万活跃用户排名第二。截至北京时间8月20日美股收盘,虎牙总市值为53.9亿美元,斗鱼总市值为46.8亿美元。

这意味着,两家公司如果合并,一家市值超百亿美元、市场份额近80%的新直播平台将诞生。关于两家公司如何合并和换股,管理层如何主导,目前还未有官方消息披露。但在竞争压力下,双方的财务数据或一定程度上影响合并后的话语权。

同样背靠大股东腾讯,同样作为国内直播领域的头部平台,虎牙和斗鱼过去几年一直竞争胶着,“一哥”之争始终未曾停歇。两家合并后究竟谁能拥有主导权?在公司经营的多个层面,这两大直播平台究竟谁更强?我们或能从新季度财报中一窥究竟。

虎牙MAU首超斗鱼,斗鱼净利润增速惊人

申港证券报告指出,斗鱼、虎牙两家公司因其背景与运营战略的不同而各具特色。斗鱼在游戏主播、电竞赛事上投入巨大,内容端占优带来的是流量上的领先。虎牙因脱胎于 YY 直播运营基因良好,与之相对的是收入、净利润以及付费转化率的领先。

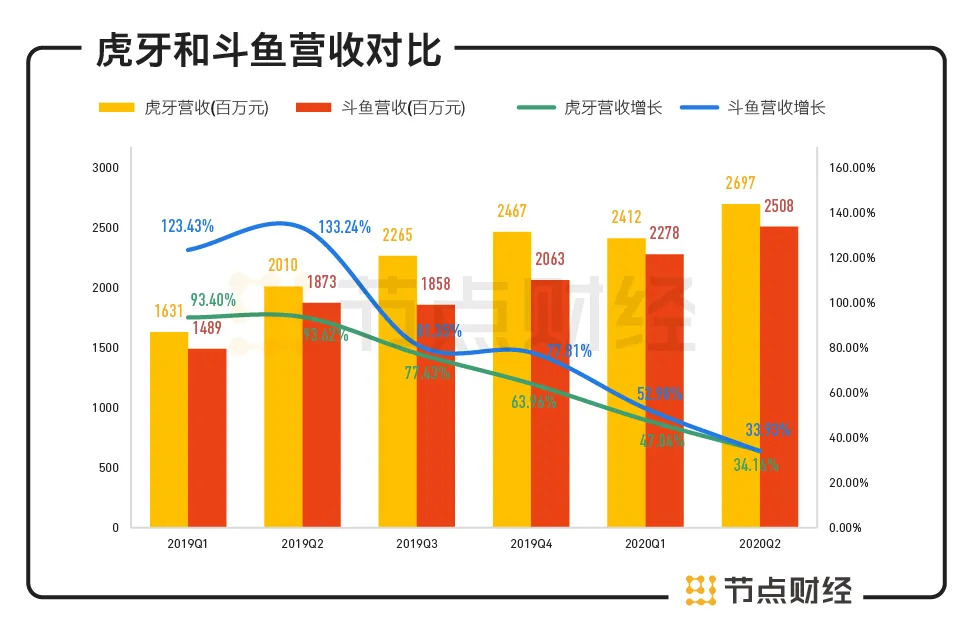

虎牙和斗鱼近日发布的2020年Q2财报显示,两家公司整体业绩都算亮眼,收入与净利润均创新高,不过营收增速明显放缓。实际上,从2019年Q2开始,两家公司的营收同比增长率就在持续下行。

数据来源:财报

横向对比收入规模,过去六个季度,虎牙的营收一直高于斗鱼,但斗鱼营收增速更快,目前两家公司的差距正在逐步缩小。到2020年Q2,虎牙营收和营收增速略高于斗鱼:虎牙营收为26.97亿元,同比增长34.2%;斗鱼营收为25亿元,同比增长33.9%。

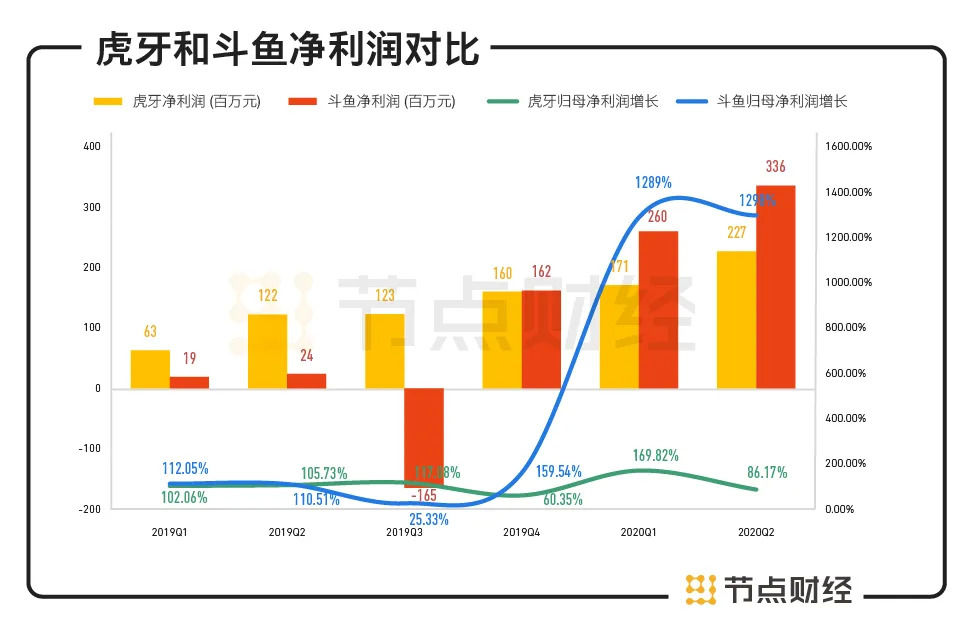

不过,斗鱼净利润增长速度惊人。2020年一、二季度,斗鱼归母净利润均保持12倍增长。从2019年起,斗鱼、虎牙开始实现盈利。2020Q1斗鱼归母净利润反超虎牙。数据显示,斗鱼Q2的归母净利润为3.36亿元,同比大增1298%,实现历史性突破,虎牙的则达2.27亿元,同比增长86%。

数据来源:财报

作为国内两大头部直播平台,斗鱼和虎牙已经用财务数据证明,游戏直播能够盈利。不过,其问题在于发展模式同质化程度较高。

在业务构成方面,目前斗鱼和虎牙面临的共性问题是变现模式和收入结构单一。从财报可以发现,两家公司超九成的收入来自直播:2020年Q2,虎牙的直播打赏收入为25.65亿元,同比增长33.5%,在营收中占比超过95%。期间斗鱼的直播打赏收入占比也高达93%,同比增长35.8%。

目前,两家公司都开始加大对广告和其他收入的关注。财报显示,虎牙Q2广告及其他收入达1.3亿元,同比增长48.6%;斗鱼广告和其他收入同比增长14.5%。

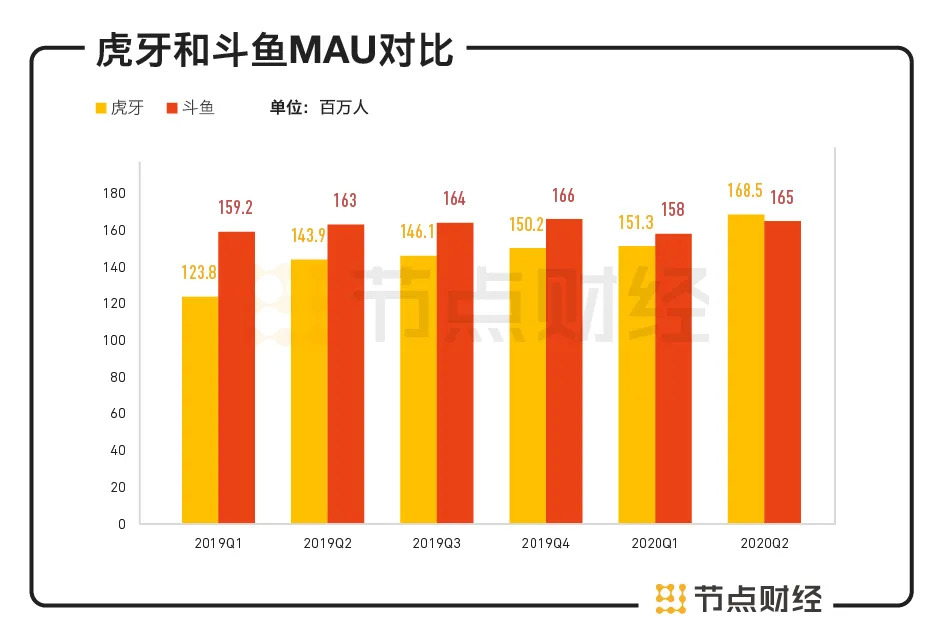

在后互联网时代,流量见顶几乎是所有互联网公司的难题。从环比增速来看,斗鱼和虎牙近三个季度的用户规模环比增长几乎均陷入停滞:斗鱼MAU(平均月活用户)基本在1.6亿上下波动;虎牙2019年Q3前MAU增长较快,但随后基本保持每季度小几百万的环比缓慢增长。

此前,斗鱼在MAU规模上更有优势,而虎牙在付费转化上更胜一筹,如今二者的优势发生对调:2020年Q1,两家公司的平均MAU非常接近,到第二季度,虎牙MAU同比增长11.4%至1.69亿,首次以320万的微弱优势反超斗鱼。同时,Q2在移动MAU方面,虎牙用户有7560万,是斗鱼的1.29倍。

数据来源:财报

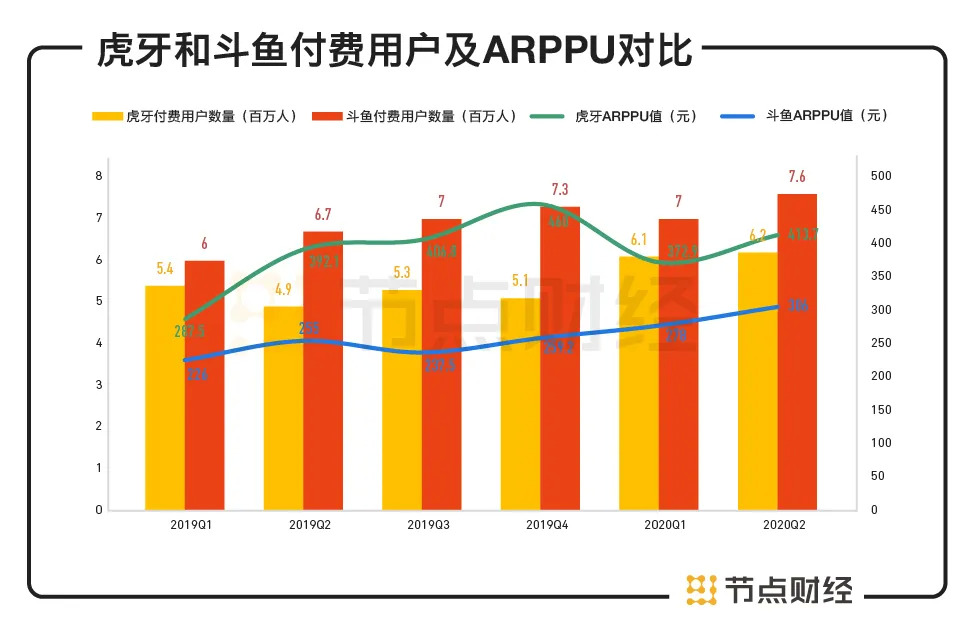

在用户增长较为缓慢的情况下,目前双方付费用户数增长都有些乏力。以总MAU为标准,斗鱼和虎牙2020年Q2的付费用户规模分别为4.6%和3.7%。相较而言,双方的付费能力各有千秋。

斗鱼在付费用户数上更胜一筹。在2019年Q1反超虎牙后,斗鱼在付费用户数上一直领先至今。财报显示,2020年Q2虎牙付费用户数为620万,同比增长26.5%。斗鱼付费用户数为760万,与Q1持平,同比增长13.4%。

但虎牙的 ARPPU(平均每付费用户收入)比斗鱼更高。ARPPU值是衡量平台变现能力的重要指标,是公司付费用户增长能否转化成收入的重要标准。2020年Q2,虎牙的ARPPU环比增长11%至413.7元,同期斗鱼的ARPPU值为306元。

数据来源:财报

可见,虽然虎牙的付费转化不如斗鱼,但在单位收入上超过斗鱼,现在双方付费率与单位收入差距在缩小,两家公司更相似了。

整体来说,虎牙和斗鱼营收和用户增速放缓,是因为行业竞争加剧,而且直播行业天花板将至。B站、快手等新竞争对手大举进军游戏直播的大势下,虎牙和斗鱼似乎已经到了不得不合并的阶段。财报显示,B站2020年Q1增值服务收入(直播、大会员等业务)收入达7.9亿,同比增长172%。据国盛证券数据,2020年快手平台整体MAU超3亿,直播DAU(日活用户)超1亿,直播新贵们正以惊人的速度崛起。

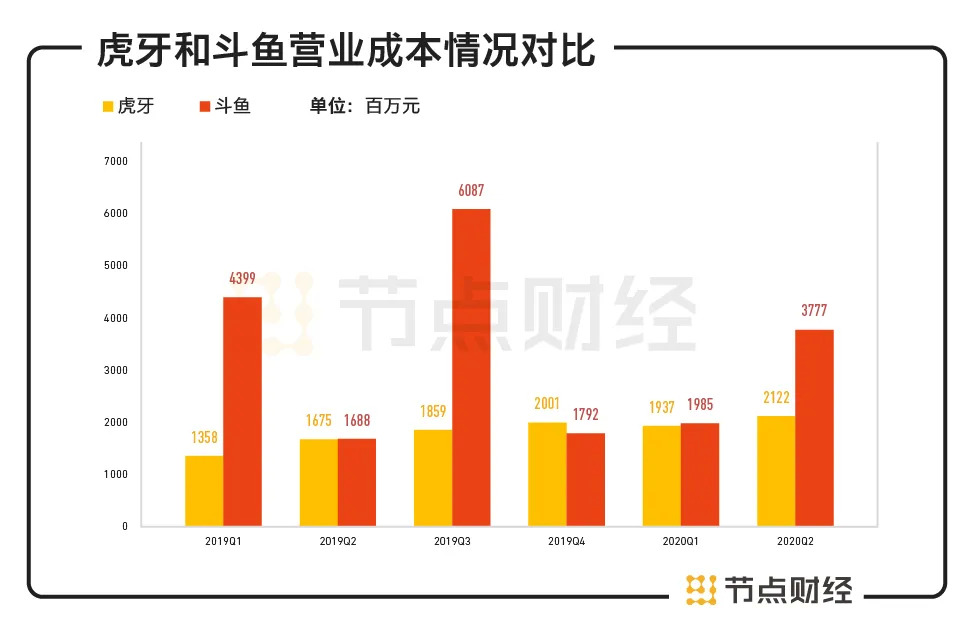

斗鱼营业成本是虎牙近两倍

最近几年,国内直播市场进入存量争夺的竞争白热化阶段,直播平台间相互挖角、拆台等同质化竞争带来的消耗问题日益突出,这导致相关企业成本投入攀升。

斗鱼和虎牙也未能幸免。相比寻求新用户,探索更多运营方式,平台更需要思考的是如何在已有用户基础上,深挖直播收入、提高用户付费效益。

财报显示,过去六个季度,虎牙和斗鱼的营业成本均呈现增长趋势,但后者增长更加剧烈。特别是在2019年Q1和2019年Q3,斗鱼的营收成本呈现爆发性增长,分别高达44亿元和60.87亿元。

数据来源:财报

到2020年Q2,斗鱼的营业成本依然高达37.7亿元,同比增长27%;虎牙的营业成本为21.1亿元,同比增长26.7%,约为斗鱼的一半。

通常来说,国内直播平台成本可分为三大类:内容成本、带宽成本、运营及其他成本。斗鱼和虎牙均表示,Q2营业成本增加的主要原因是收入分成费用和内容成本的提升。

长期以来,国内直播行业的一大竞争策略是花重金签约大主播,这也成了相关平台营业成本高居不下、2018年前持续亏损的重要原因。除了主播方面的支出,游戏直播平台通常还需要在游戏版权购买与赛事转播等方面砸入不菲资金。

2020年,国内游戏直播行业持续动荡,各家平台为了争夺新用户,在电竞和游戏内容上持续发力。

比如,2020年年初,虎牙拿下多个DOTA2赛事版权,直播了LPL春季赛、王者荣耀冬季冠军杯赛、和平精英公开邀请赛等赛事,还与俄罗斯电竞赛事组织UCanCompany、欧洲电竞组织ESL(ElectronicSportsLeague)等达成合作。

2020年Q1,斗鱼转播了LPL春季赛、KPL春季赛等50余场大型电竞赛事,获得了2019CFPL职业联赛、SWC拳皇世界赛总决赛、CSGO-blast pro独家直播权,举办了大师赛、三剑客杯等自制赛事,组建了电竞俱乐部DYG王者荣耀战队等。

如此发力下,二季度,斗鱼内容成本为17.55亿元,同比增长32%,公司将这一数据的增加归因于在日本市场投资电竞相关内容和市场拓展计划,以及自制内容支出增加、对赛事IP的投资增加等。同期,虎牙的内容成本非常接近,为16.83亿元,同比增加24%。

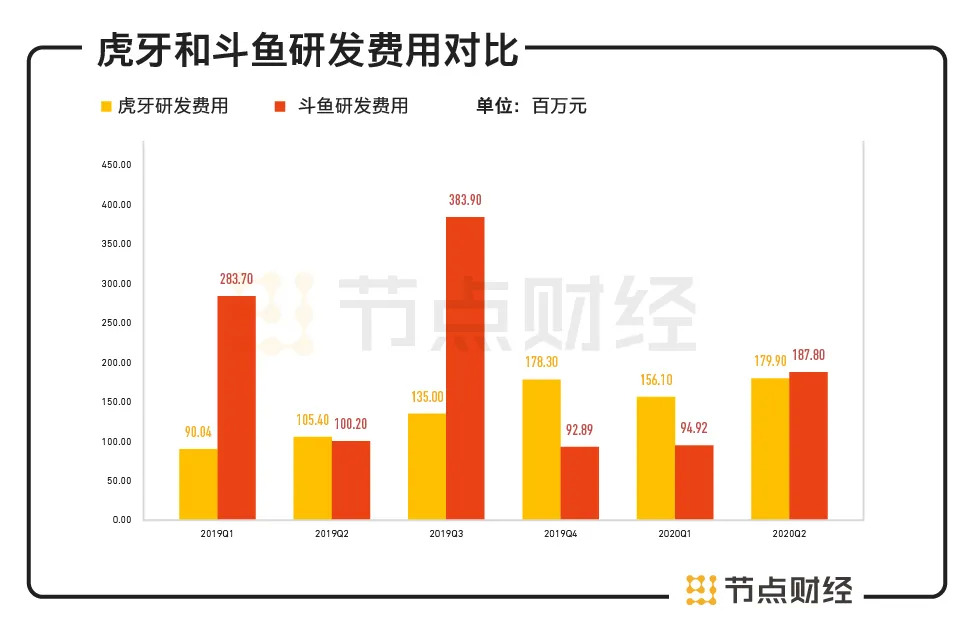

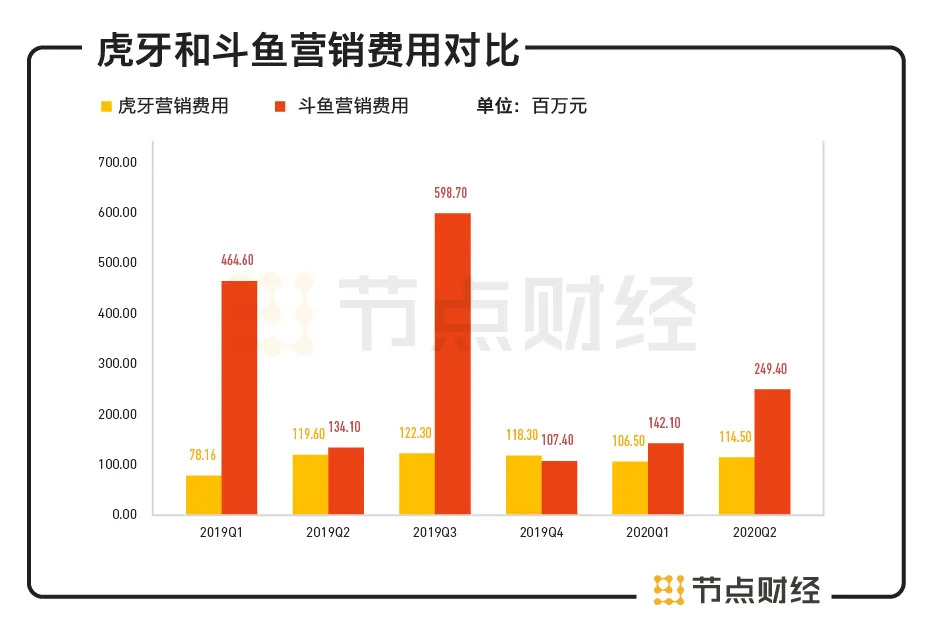

除了内容成本不断增长,双方的经营费用也在持续攀升。通常来说,直播平台的经营费用主要包括研发费用、营销费用和一般及行政费用。财报显示,2020年Q2虎牙的最大成本支出是研发费用,为1.8亿元,而斗鱼是营销费用,达2.5亿元。

数据来源:财报

过去六个季度,斗鱼在营销方面的支出一直远高于虎牙。在顶峰的2019年Q3,斗鱼的营销费用是斗鱼的近5倍。随后双方的这一数据差距逐步拉小,但即使是2020年Q2,斗鱼的营销费用依然是虎牙的两倍多。

数据来源:财报

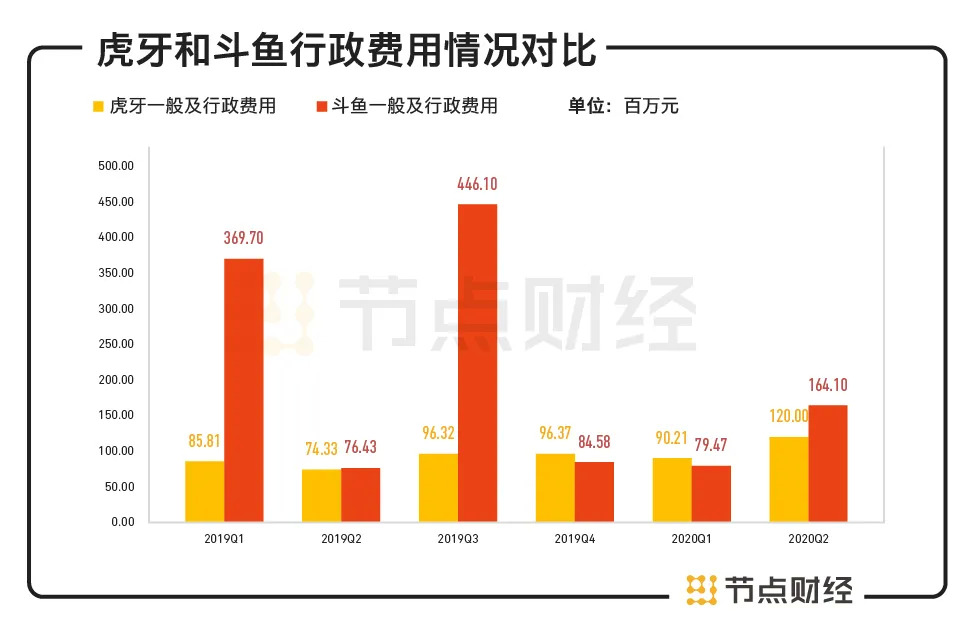

财报显示,因为相关员工薪资增长,斗鱼2020Q2研发费用同比增长12.5%,一般及管理费用为1.64元,略高于虎牙的1.2亿元。

数据来源:财报

不少市场分析认为,当下国内直播行业已经进入存量市场,平台老大和老二的合并,或有助于缓和不必要的竞争,降低双方的内容等各项成本。这一方面是因为双方合并后竞争放缓,头部主播的议价空间将减少。另一方面,在人员精简后,公司在经营方面的不必要损耗或也将有所降低。

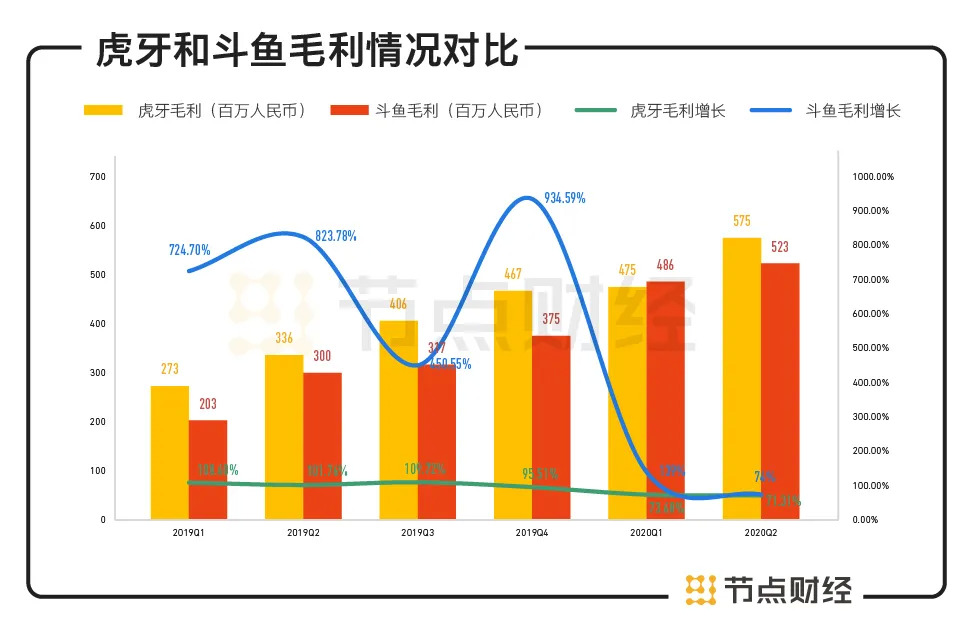

虎牙毛利略高,斗鱼现金流充裕

毛利和毛利率是判定直播平台运营效率和能力的有效指标。

过去六个季度,虎牙和斗鱼两家公司的毛利均呈现持续增长趋势,多个季度相当接近。2020年二季度,虎牙毛利略高于斗鱼:斗鱼毛利为5.23亿元,同比增长73.7%。虎牙毛利为5.75亿元,同比增长71.3%。双方毛利表现都算亮眼。

在增长速度方面,两家风格不一:虎牙毛利增长较为平稳,同比增长基本保持在70%到110%之间,而斗鱼多个季度毛利呈现爆发式增长,同比增长率超过450%。

数据来源:财报

毛利率方面,两家公司也不相上下:财报显示,2020年二季度斗鱼毛利率为20.8%,相比一季度的21.3%略有下降。虎牙毛利率为21.3%,2019年同期为16.7%。

从两家公司的负债率来看,斗鱼过去多个季度负债率高于虎牙,不过整体呈现逐步改善趋势。2019年Q1到2020年Q2,其负债率从32%降至21%,减少了11个百分点,Q2低于虎牙两个百分点,改善效果明显。期间,虎牙的负债率基本保持在21%到24%之间。

数据来源:财报

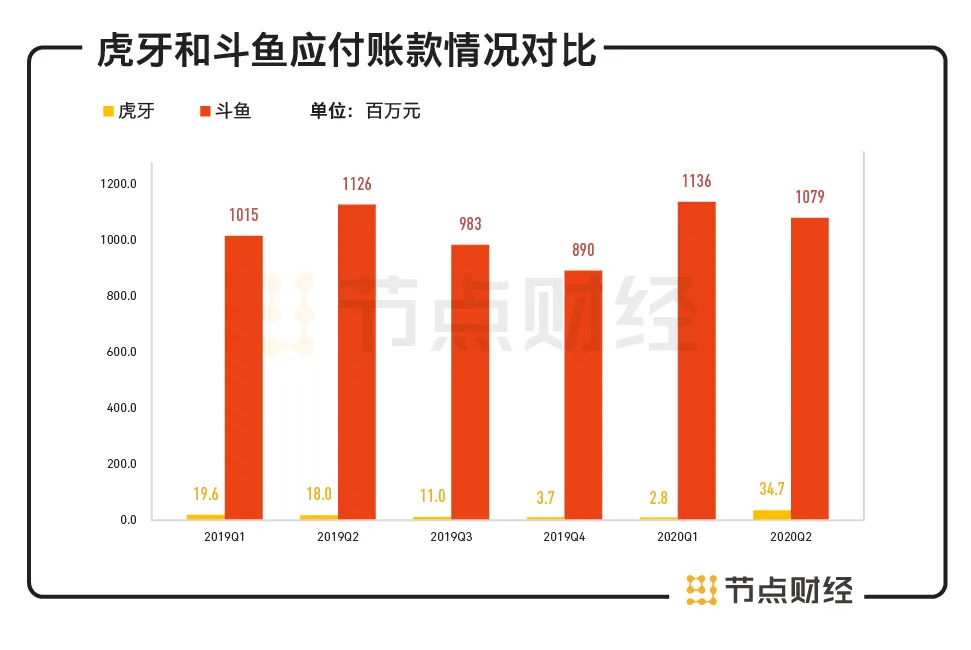

值得注意的是,斗鱼目前的应付账款相对较高。过去六个季度,斗鱼的应付账款一直在8亿到10亿间徘徊。截至2020年Q2,其应付账款高达10.8亿元,虎牙为3470万元。

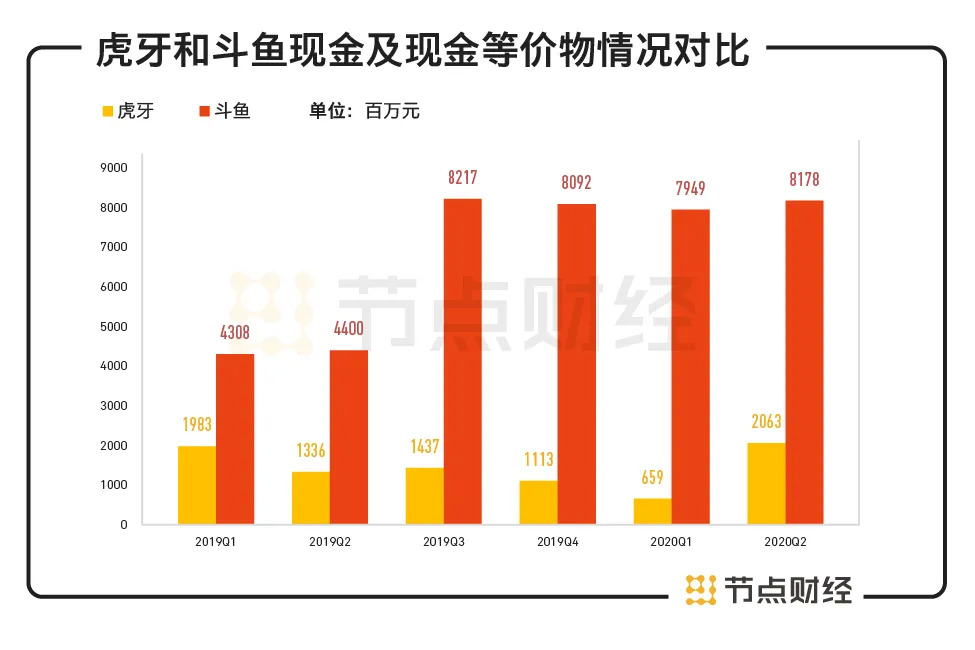

不过,好的地方在于,斗鱼目前的现金流储备相比虎牙更加充裕。财报显示,截至2020年Q2,斗鱼和虎牙分别还有81.8亿元和20.6亿元的现金及现金等价物等。

数据来源:财报

站在公司经营的视角,“现金为王”不仅仅只是为了偿付债务。当面对全球经济不确定性增强带来的挑战时,庞大的现金是公司进退自如的底气;当市场行情有利于主业快速扩张或探索新业务,或产品需要更新换代时,现金则为其提供充足的“弹药”,助力强者恒强。

可见,总结来说,虎牙和斗鱼在财务数据方面各有千秋,难分伯仲:近两年,虎牙在营收、MAU、毛利、ARPPU等方面胜于斗鱼,同时各项业绩增长较为平稳。而斗鱼在付费用户数、利润增长、现金流等多方面更有优势。

走到2020年,国内游戏直播平台经历野蛮生长与洗牌升级,逐渐走入了成熟期。随着市场格局稳定,各大头部平台要么面临整合,要么出现增速放缓,带着流量的新入局者则继续依靠差异化属性争夺市场增量。在资本收紧、用户增长相继走入平台期后,逐渐“寡头化”的综合直播赛道必将进入寻求精细化运营,以效率谋增长的关键阶段。这将是虎牙和斗鱼下个阶段的重要功课。

评论