记者 |

尽管都遭受了新冠疫情的巨大冲击,但各水泥上市公司上半年经营情况呈现分化态势。

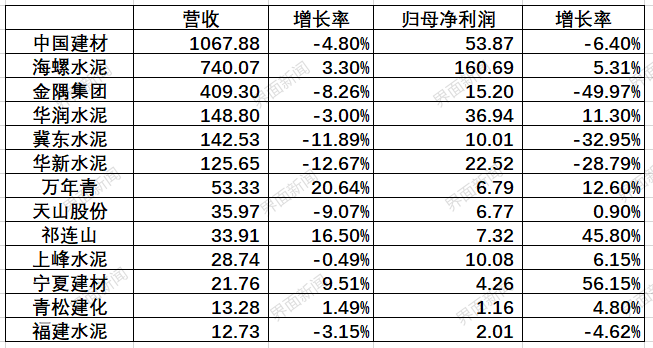

据界面新闻不完全统计,截至目前,已有13家上市水泥企业发布半年报。这13家企业共实现营收2833.95亿元,同比减少3.27%;归属于上市公司股东的净利润为337.62亿元,同比减少4.47%。

在这13家企业中,净利下滑的企业共5家。其中,金隅集团(601992.SH)净利下滑幅度最大,几近腰斩;之后降幅排序依次为冀东水泥(000401.SZ)、华新水泥(600801.SH)、中国建材(03323.HK)和福建水泥(600802.SH)。

实现净利增长的有8家。增幅最大的是宁夏建材(600449.SH),达到56.15%;其次是祁连山(600720.SH)和万年青(000789.SZ),增幅分别为45.8%和12.6%。

净利下滑的企业,主要受到水泥产量和价格下滑影响。

今年一季度,因疫情影响国内水泥产量下降明显,二季度逐渐反弹。但二季度后期,南方持续雨水天气,又对水泥行业经营情况产生了一定影响。

国家统计局数据显示,上半年全国水泥产量累计9.98亿吨,同比减少4.4%。水泥营业收入4262亿元,同比下降6.1%;利润767亿元,同比下降6.1%。

从各上市公司数据看,中国建材成为唯一营收破千亿的公司;海螺水泥(600585.SH)的净利润则为这13家公司中最高。

上半年,中国建材营收为1067.88亿元,同比减少4.8%;公司权益持有者应占利润为53.87亿元,同比减少6.4%。

中国建材主要经营水泥、新材料以及工程服务业务,目前是全球最大的水泥生产商、全球最大的商品混凝土生产商、全球最大的石膏板生产商,同时也是中国最大的风电叶片生产商等。

财报显示,中国建材上半年的水泥熟料销量为1.64亿吨,同比下降3.5%。

另一水泥巨头金隅集团上半年实现营收409.3亿元,同比减少7.9%;归属于母公司净利润为15.2亿元,同比减少49.97%。

金隅集团此前表示,受新冠肺炎疫情影响,房地产结转项目中的保障房占比增加较多,项目毛利率较低,导致公司房地产板块营业收入与毛利水平同比降幅较大。

此外,水泥企业下游客户复产较晚,各类工程建设开复工恢复缓慢,金隅集团水泥及熟料的综合销量与去年同期仍有一定差距。

上半年,金隅集团实现水泥及熟料销量4210万吨,同比减少7%;水泥及熟料综合毛利率为35%,同比减少2.7个百分点。

同期,冀东水泥实现营收142.53亿元,同比下降11.89%;实现归属于上市公司股东净利润10.01亿元,同比下降32.95%。

冀东水泥在财报中表示,一季度受疫情影响,其所有区域的下游客户复工时间较去年同期都有所推迟,水泥及熟料销量同比大幅降低。二季度随着各地疫情缓解,下游工程基本全面复工,前期被积压的水泥需求集中释放,销量同比有所提高,但售价同比降低。

海螺水泥、宁夏建材、万年青、祁连山、青松建化(600425.SH)等企业则实现了营收与净利的双双增长。

宁夏建材上半年营收21.76亿元,同比增长9.51%;归属于上市公司股东的净利润为4.26亿元,同比大增56.15%。

宁夏建材表示,利润大增的主要原因是成本费用得到有效控制,产品成本费用下降,毛利率上升,且收到的政府补助资金同比增加。

同期,海螺水泥营收740.07亿元,较上年同期增加3.3%;归属于上市公司股东净利润为160.69亿元,同比增加5.31%。

海螺水泥在财报中表示,上半年其在西部地区产品销量和销售金额同比增加,其余各区域受新冠疫情影响,自产品销量、销售金额均有不同幅度的下降。

上半年,海螺水泥的水泥熟料合计净销量为1.87亿吨,同比下降7.6%,导致主营收入出现下降。

同期,该公司主营业务成本下降幅度较大,同比下降11.78%至400.67亿元;产品综合毛利率为35.87%,较上年同期上升2.27个百分点,保证了利润的增长。

随着全国天气雨季逐渐结束,基建开工率快速回升,近期整体水泥行情稳中有涨,多地水泥价格开始持续推涨。

尤其是8月以来,国内水泥市场需求持续改善,企业出货量持续提升,水泥价格整体保持上行态势。

中国水泥网数据显示,全国水泥价格由8月初的412元/吨左右,上升至8月底的426元/吨左右,月涨幅超过3%。

东吴证券提供的数据显示,当前江苏南京、镇江,江西南昌地区、安徽南部、福建、京津唐等地区水泥价格均有10-30元/吨不等的涨幅。

太平洋证券指出,8月中旬以来,华东地区水泥熟料价格累计上涨50元/吨,水泥价格累计上涨50-60元/吨,旺季涨价的节点早于往年。

太平洋证券表示,当前华东地区水泥库存持续下降,下游需求持续恢复,华东、华南出货率均恢复到九成以上,随着“金九银十”旺季到来,预计需求将进一步恢复,下半年需求依旧强劲。

评论