文|三目财经 Ray

受疫情影响,银行业绩有所下滑。银保监会数据显示,今年上半年,商业银行累计实现净利润1万亿元,同比下降9.4%,是近年来首次出现负增长。

这从上市银行的半年报中可见一斑。半年报数据显示,今年上半年,国有银行和股份制银行业绩下滑趋势明显。

国有六大行中,工农中建交净利润同比下滑均超过10%,邮储银行净利润同比下滑9.96%;股份制银行中,仅渤海银行净利润同比上升2.52%,交通银行、中国银行、平安银行、华夏银行、工商银行等净利润同比下滑均超过10%。

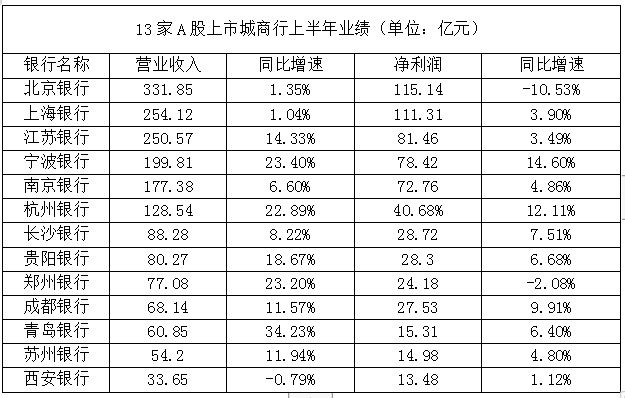

城商行却逆势交出好成绩。在已经发布半年的13家A股上市城商行中,仅郑州银行和北京银行净利润增速同比下滑,其余11家银行净利润均保持增长态势。

当下,正值城商行监管趋严、转型加速,以及并购潮即将来临的关键时期,业绩增长是否昙花一现,疫情风险能否安然度过,以及哪些银行将引领行业,整个行业未来的发展趋势又如何等,都成为备受市场和投资者关注的问题。

01、整体向好,业绩分化明显

报告期末,北京银行总资产28883.61亿元,今年上半年,北京银行营业收入331.8亿元,均居于行业首位。但该行净利润115.14亿元,增速垫底,资产质量方面,不良率1.54,较上年末提高0.14%,拨备覆盖率219.95%,较上年末降低4.74%。

郑州银行营收显著增长,报告期末,该行净利差2.31%,同比增加0.43个百分点,净利息收入率2.31%,同比增加0.45个百分点。但净利润小幅下滑,主要原因是资产承压,该行不良率2.16%,居于行业首位,同时,计提信用减值损失32.10亿元,同比大增116.08%。

唯一营收负增长的是西安银行,报告期内,该行非利息净收入4.66亿元,同比减少22.36%,主要是由于手续费及佣金净收入大幅减少;净利润却实现正增长,报告期内,该行计所得税费用为1.94亿,同比减少32.02%,主要是由于免税资产增加,导致所得税费用大幅减小。

其余10家营收和净利双涨的城商行,业绩分化较为明显,长三角地区优于其他区域。其中,宁波银行势头最猛。数据显示,2015年-2019年,该行净利润复合增长20.31%。报告期内,该行净利润增速行业最高为14.6%,不良率行业最低为0.79%,拨备覆盖率524%。

杭州银行次之,营收同比增长22.89%,净利润同比增长12.11%。具体来看,报告期内,该行利息净收入92.85亿元,同比增长28.37%,非利息净收入33.69亿元,同比增长10.61%,其中,手续费及佣金净收入为17.86亿元,同比增长120.9%。

相比国有大行和股份制银行,城商行的先天灵活优势,在疫情中有所体现,不会因为网点过多而大幅增加营业成本,也能够发挥地缘优势,快速响应当地企业需求。

但对于城商行逆势增长的业绩,业内人士也指出了这份成绩单的特殊性,一是国有大行和股份制银行承担着更多让利实体经济的责任;二是相对于前两类银行,城商行的业绩存在基数较低带来的增速较大;三是城商行拨备覆盖率整体较低,直接影响净利润表现。

02、加速转型,零售与数字化成关键词

自资管新规和监管趋严以来,城商行转型零售已是大势所趋。纵观此次半年报,不难发现,城商行仍然在大力发展零售业务。

其中,北京银行零售业务表现亮眼。业务规模扩大,该行零售资金量余额7639亿元,储蓄存款规模达3911亿元,均创近三年最高,零售贷款规模达到4673亿元;盈利能力提升,该行零售业务利息收入同比增长26%,中间业务收入同比增长12%。

长沙银行在零售业务的投入显露成效。该行的零售客户资产2066.74亿元,较年初增长13.41%,个人存款余额较年初增长18.55%,个人贷款余额较年初增长12.24%,信用卡发卡数跻身全国城商行前列。受益于零售业务,该行个人贷款平均收息率6.34%,同比增加0.66个百分点。

西安银行的零售业务保持增长,但趋势放缓。去年,该行个人类存款726.7亿元,较上年末增长26.52%,个人类贷款541.00亿元,较上年末增长56.30%,增速居行业首位。今年上半年,个人类存款848.14亿元,较上年末增长16.71%,个人类贷款599.69亿元,较上年末增长10.85%。

与此同时,随着金融科技和人工智能等新技术的快速发展,居民消费线上化、支付电子化趋势越加明显,也推动了城商行发展金融科技,探索数字化转型。

身处金融科技中心的上海银行致力于以技术赋能产品与服务,如打造“非接触的金融服务”,创新“在线赋强公证平台”等,业务效果显著。数据显示,该行线上个人客户3544.12万户,较上年末增长18.1%,年度活跃客户数609.73万户,同比增长142.51%;互联网业务交易额2.55亿元,同比增长56.44%,互联网中间业务7.57亿元,同比增长27.96%。

江苏银行持续加大金融科技资源投入,将技术渗入营销获客、产品研发、风险管控等领域, 提升产品迭代速度和客户体验好感。数据显示,报告期内,该行企业手机银行签约客户较上年末增长超过5倍。

南京银行数字化转型产品表现突出,上线AI数字员工营业厅和“水晶球”人工智能平台,持续深化“鑫航标”大数据平台在各业务中的应用,以及建设智能中台体系,持续推进鑫星人、鑫智图、鑫智语、鑫智慧四大智能产品体系建设。

将“数字化”列入新五年战略规划任务的西安银行正打造全新架构的数字银行运营体系,一方面,以技术为手段,布局“投、贷、存、理财”等业务,提升客户服务能力和风险管控能力,另一方面,以场景为目标,布局交通、便民、政务、医疗、文旅、社区和教育等领域,打造互联网金融线上生态圈。

03、风险仍存,兼并重组潮或来临

自1995年全国第一家城商行成立至今,城商行历经25年的探索和变革发展。1997年,城商行数量达到145家;2002年,经过整顿后,减少至100多家;2004年,银监会成立后,城商行启动兼并重组,又经过十余年发展,数量发展为143家。

2016年,城商行监管趋严,部分银行潜在的资产质量风险逐步暴露,并有加速恶化的趋势。2019年5月24日,包商银行被接管;同年7月28日锦州银行被重组;8月8日恒丰银行被入驻,而三家银行的规模合计达到1.50万亿元。

中投产业研究院发布的中国城市商业银行投资分析及前景预测报告也指出,城商行将在未来一段时间内或仍将面临各类风险形式恶化的挑战。

首先,经济不景气将导致银行业信用风险压力加大,尤其是此次疫情下受冲击的中小企业贷款和零售金融,都是中小城商行的重要业务领域。

其次,经济不景气的时期也是银行业操作风险爆发期,银行发展压力大,违规行为就会增多。事实却是如此,近期,城商行频繁爆出高管被查、违规吸存、违规贷款、挪用资金等情况。

以行业龙头北京银行为例,据媒体报道,2019年2月-2020年6月,北京银行收到8张罚单,涉及主体为总行到山东、浙江、江苏等多个分行、支行,涉及事由包括信贷业务管理严重违反审慎经营规则、虚增存贷款、信贷资金被挪用、员工管理不到等多类违规。7月16日,北京银行再收4张罚单,涉及金额高达700万元。

总资产规模排名第二的上海银行也是如此。8月14日,上海银保监局披露的信息显示,上海银行因在2014年至2019年的23项违法违规行为被罚没合计1652.16万元,其中被没收违法所得27.16万元,被罚款1625万元。

而在竞争激烈、风险加剧的情况下,监管正大力推动中小银行合并重组。业内人士指出,在疫情影响下,中小银行生存与发展面临较大挑战,拓宽发展空间、提高抗风险能力的“抱团取暖”也将成为部分中小银行的主动选择。

城商行也是如此。有分析师指出,合并重组的方向有两类,一是盈利能力强、发展较好的银行通过战略投资的形式,控股或参股省内资质稍弱的区域银行;二是区域几家整体经营状况不太好的中小银行,在地方政府的牵头之下通过合并重组形成实力更强的区域型银行。

城商行的新一轮改制重组已经在路上。以山东为例,国有企业频繁收购当地城商行,目前山东14家城商行中,有10家大股东为国有企业。

山西城商行版图也将剧变。近日,山西省成立城商行改革化险工作筹备组,拟对大同银行、长治银行、晋城银行、晋中银行和阳泉市商业银行5家城商行核资,其中4家银行也已宣布召开临时股东大会审议关于参与合并重组或新设合并的议案。

目前来看,城商行的整体版图仍有待重写,行业兼并重组也意味着马太效应将愈发明显,城商行在加入并购大军之前,还需要苦修内功,回归本源,在监管引导下扎根地方,积极转型,将服务做精做细,先生存后扩张。

评论