文丨诗与星空

中国是一个癌症大国,其中肺癌发病率全球第一。很多药企都在该领域实现了一定的突破,尤其是在小分子靶向药方面,市场前景广阔。

艾力斯是一家成立于2004年的企业,但是在2019年才开始进入快速发展期,主要是从事面向肺癌的小分子靶向药研发。

一、技术实力

招股书显示,公司目前仅有一款产品。

公司核心产品甲磺酸伏美替尼片针对 EGFRT790M 突变阳性的二线治疗局部晚期或转移性非小细胞肺癌适应症已提交上市申请并获得国家药监局受理, 目前在国家药品监督管理局药品审评中心(CDE)审评中,并已被纳入优先审评品种名单, 预计于 2020 年下半年获批上市;伏美替尼针对 EGFR 敏感突变一线治疗局部晚期或转移性非小细胞肺癌的 III 期临床试验已于 2019 年 6 月启动,预计于 2022 年提交上市申请。

需要提醒投资者的是,公司创始人和核心成员均不是医药专业人士。董事长杜锦豪先生曾任上海扬子江建设(集团)有限公司董事长,董事大多为投资和法律行业出身。

二、业绩情况

由于公司的产品最快2020年下半年上市,因此公司的营收几乎为零,近年来连续亏损。

2017 年度、 2018 年度及 2019年度,公司归属于母公司普通股股东的净亏损分别为-3,893.38 万元、 -9,739.38万元和-39,750.25 万元。

可以预计,未来几年内都不会盈利。

三、经营风险

作为尚未盈利的企业,公司的经营风险比较大。

一是对单一产品的依赖比较大,公司未来2、3年内仅有一款产品。该产品的药效以及是否成功纳入医保,都对公司未来预期业绩影响严重。

二是公司的产品均在同一代工商代工。

三是公司的同代竞品已经上市,第三代 EGFR-TKI 同类药物奥希替尼已于 2018 年通过谈判进入国家医保目录,适应症为非小细胞肺癌的二线治疗,第三代 EGFR-TKI 同类药物阿美替尼已于 2020 年 3 月获批上市。

四是营销团队尚未搭建完成。医药行业对渠道依赖性较强,但公司的营销渠道正在建设中,

公司未来的销量充满较大的不确定性。

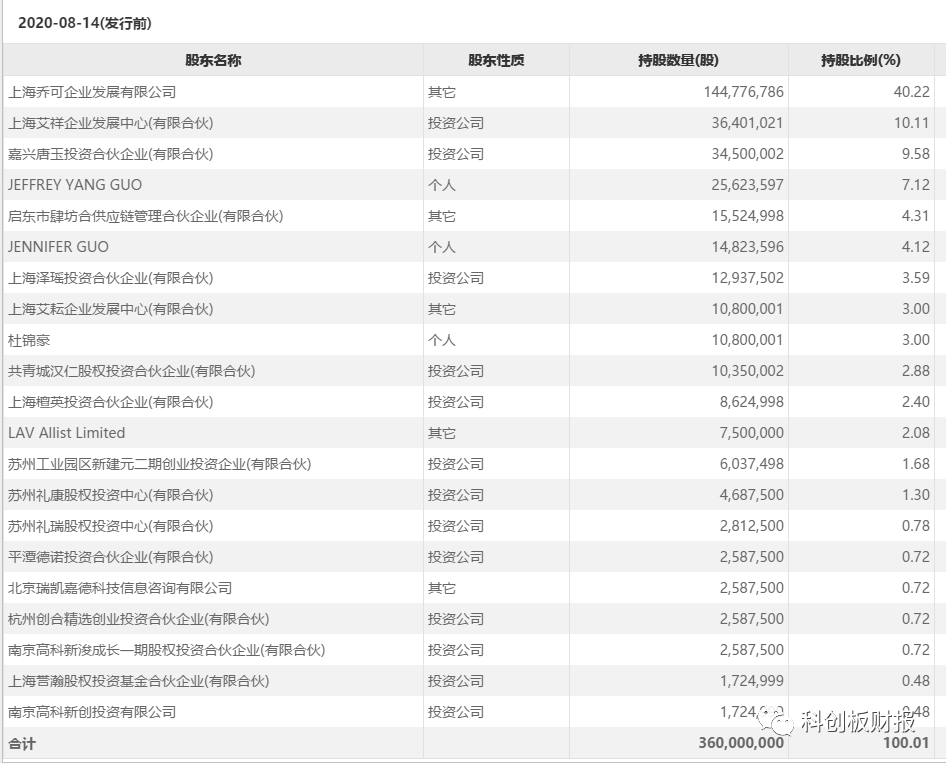

五是股权激励过于频繁,资金压力较大。公司分别于 2019 年 3 月、2019 年 10 月和 2020 年 2 月设立了上海艾祥、上海艾耘、 上海艾恒和上海艾英四个员工持股平台。2019 年和 2020 年公司进行了多次股权激励,导致公司累计未弥补亏损大幅增加。结合公司高管层没有医药类从业经验,是否能够长期持续经营存在一定的风险。

四、募资用途

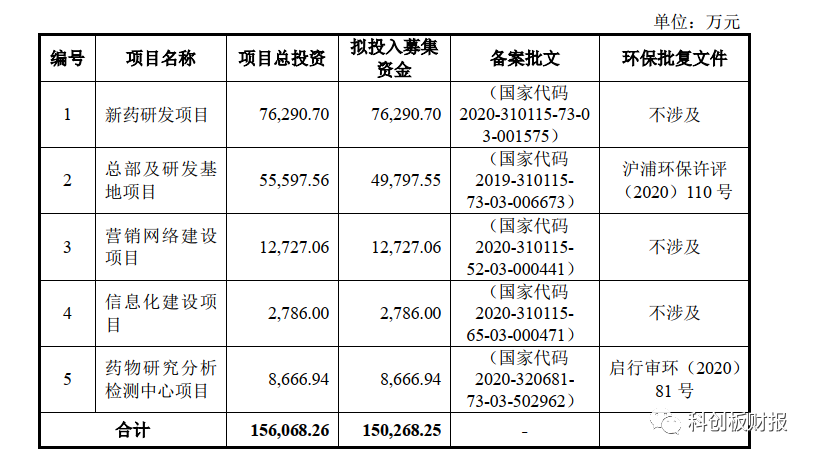

公司拟募资15亿,主要用途是新药研发、建设总部和研发基地,由于公司背后投资方比较多,公司实际上是不缺钱的。上市的目的也比较明确:回报投资者。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论