文|消金界

随着疫情影响褪去,各家金融科技公司坏账率均有相当程度的下降,资产质量逐渐好转。

消金界曾分析过各大平台一季度资产质量情况(详情请点击《最新!360数科、趣店、乐信、信也科技、宜人金科疫情期间资产质量大揭秘》)。

那么,进入二季度以来,谁的资产质量反弹更加明显呢?

我们还是用数据说话,仍旧采用即期逾期率和Vintage逾期率这两大指标来说明各大平台的资产质量变化。

Vintage逾期率:计算逻辑是取特定一段时期(Vintage)的信贷资产放款金额作为分母,然后选取需要监控的某一账龄(month on book)。

这一指标,就是我们经常说的M1+、M2+等的信贷资产,观察其在后续固定表现窗口的逾期金额作为分子。

这两者的比值,即为某一账龄各固定表现窗口的Vintage逾期率。

该指标的优点在于,能够将纵向不同时期的信贷资产拉平到同一时期进行比较,进而评估不同时期某账龄的信贷资产质量。

举个例子,Vintage逾期率可以直观地表示出某金融机构2019Q3的M3、M4、M5、M6、M7逾期率。

打比方来讲,作用类似于财报中的利润表,是持续观察企业资产质量的摄像机。

即期逾期率:计算逻辑是取某一特定时间点(一般是月末或者是年末)的所有对外在贷余额作为分母,取该时点各账龄的逾期金额作为分子。

这两者的比值,即为某一账龄的逾期率。如取2018年12月31日的在贷余额为分母,取2018年12月31日逾期30天以上的账单金额为分子,两者的比值即为该时点30+逾期率。

比如截至2019年12月30日,逾期天数在15—30天的逾期率;逾期天数在31—60天的逾期率,作用类似于资产负债表,有点像记录企业某个节点资产质量的单反相机。

该指标的缺点是分母及时增加而分子具有滞后性,因此容易因分母变大而分子滞后,对逾期率指标低估,给人以信贷资产质量较优的假象。

蚂蚁集团

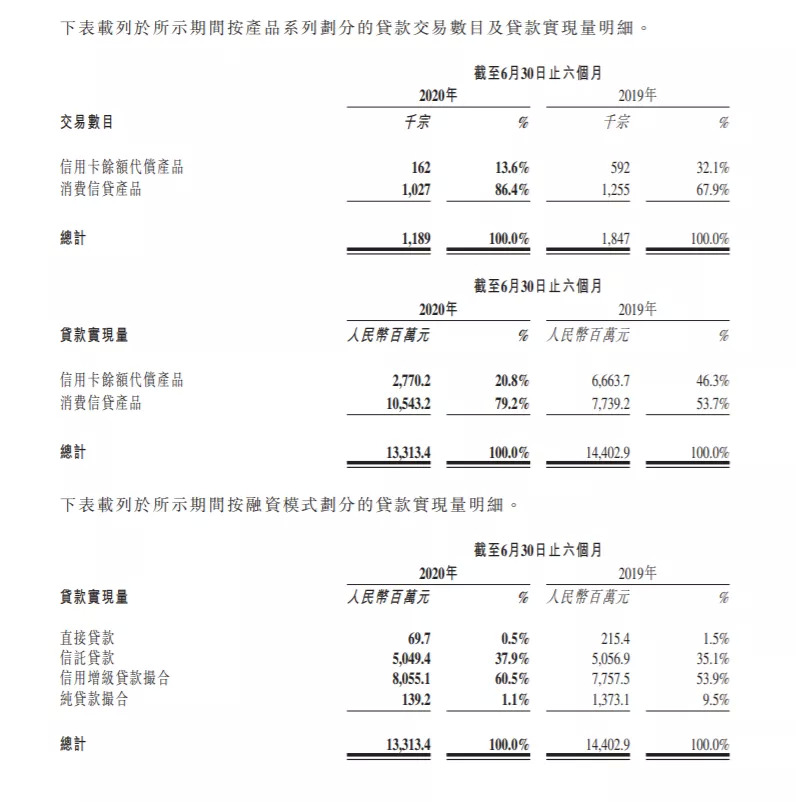

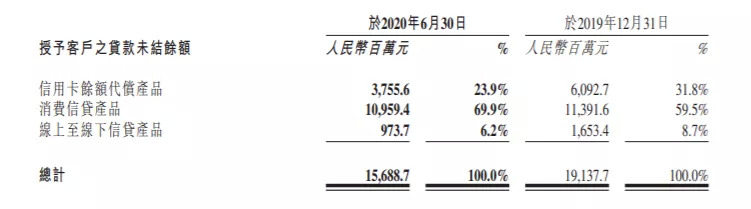

蚂蚁把零售信贷服务封装在“微贷科技”板块,其中包含了消费信贷(花呗、借呗)和小微经营者信贷产品。

蚂蚁集团在信贷服务中,大多数情况下充当的是撮合方。蚂蚁集团在向港交所提供的招股书中写道,截至2020年6月30日,平台促成的信贷余额中,由金融机构合作伙伴进行实际放款或已实现资产证券化的比例合计约为98%。

蚂蚁金服的贷款撮合量级可以称得上“业内巨无霸”。

招股书数据显示,截至2020年6月30日,平台促成的消费信贷余额为人民1.732万亿元。

这是什么概念?根据各种公开资料,整个中国的个人消费信贷余额还不到10万亿元。

此外,蚂蚁集团撮合的小微经营者信贷余额为0.422万亿元。

蚂蚁集团与约100家银行合作伙伴合作开展业务,包括全部政策性银行、大型商业银行、全部股份制商业银行以及部分城商行、农商行、在中国展业的外资银行,同时也与信托公司合作。

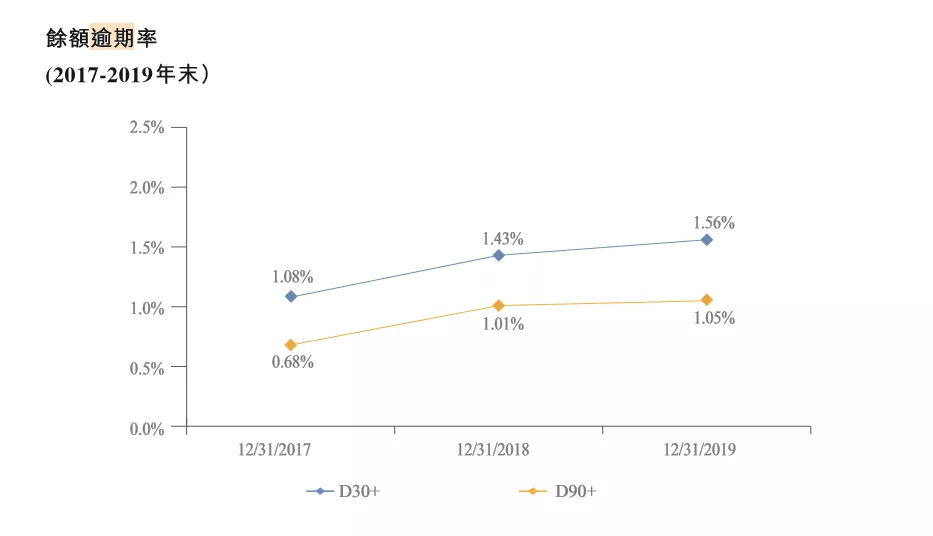

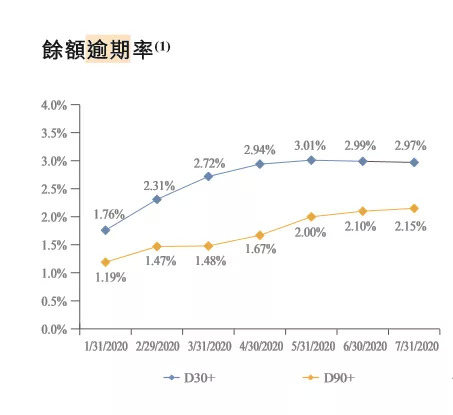

(1)即期逾期率:

可以看到随着消费金融大环境波动,蚂蚁集团资产略有波动,但整体而言波动不大。截至2019年末,逾期达30天以上的资产也仅占总资产的1.56%。

具体到2020年,蚂蚁集团疫情期间资产质量呈现明显的下滑趋势,逾期率逐渐走高。不良率最高峰时甚至达到了D30+ 3%以上,是平均水平的两倍。

进入2020年中,D30 + 逾期率增长幅度开始放缓,不过D90 + 逾期率仍旧在缓慢上升。

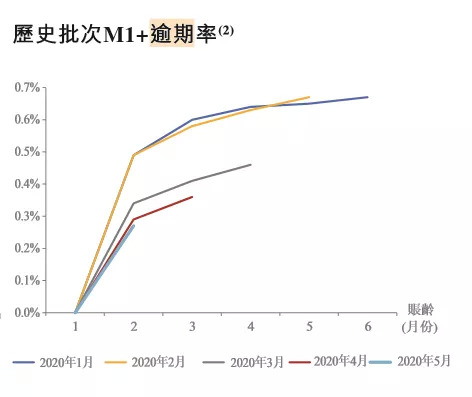

(2)Vintage逾期率:

从Vintage逾期率逾期率角度,疫情之后蚂蚁集团资产质量呈现出明显的好转。

2020年5月所发放的信贷资产,其M2+ 逾期率甚至不足0.3%,低于疫情之前逾期率。

整体来看,得益于数据和金融科技能力积淀,蚂蚁集团整个2020年资产质量表现稳定。各时间段资产不良率始终没有超过1%。

京东数科

需要说明的是,在消费信贷领域京东数科有两款拳头产品,京东白条和京东金条,这里我们仅看下白条数据。

(1)即期逾期率:

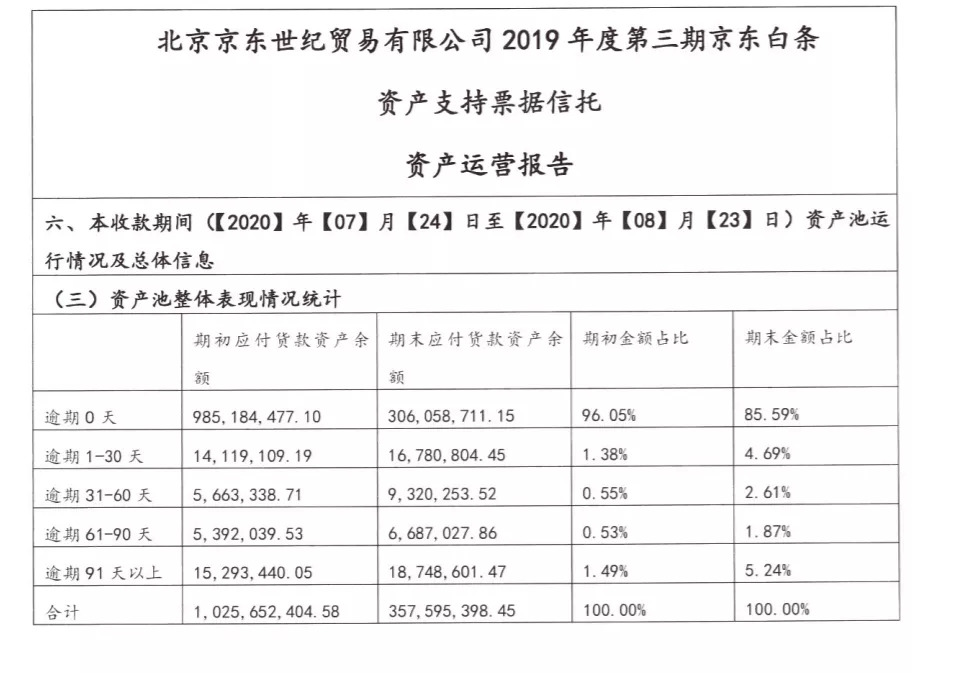

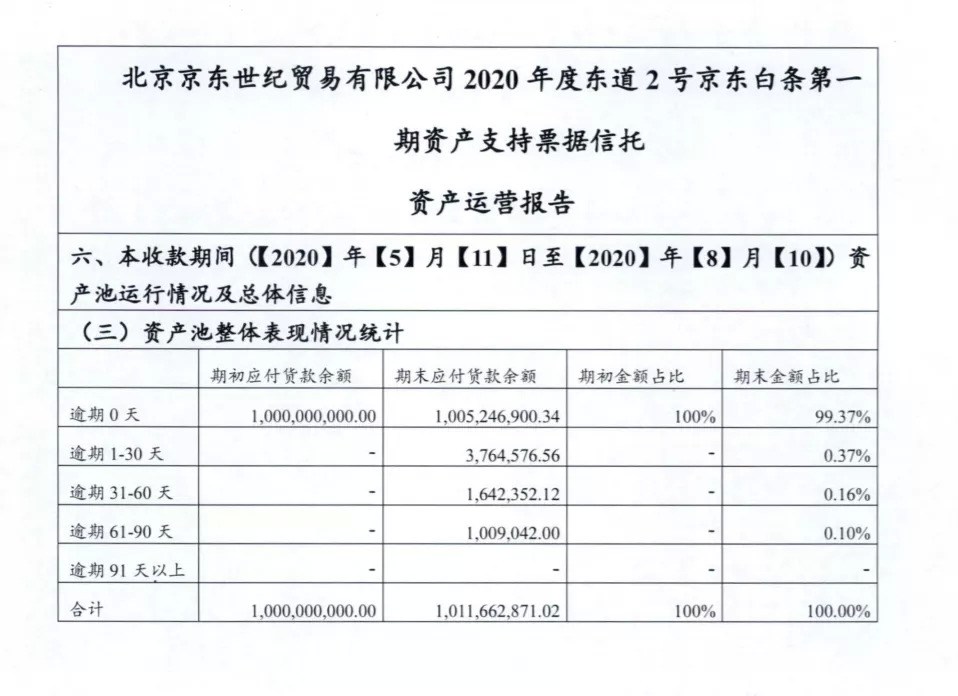

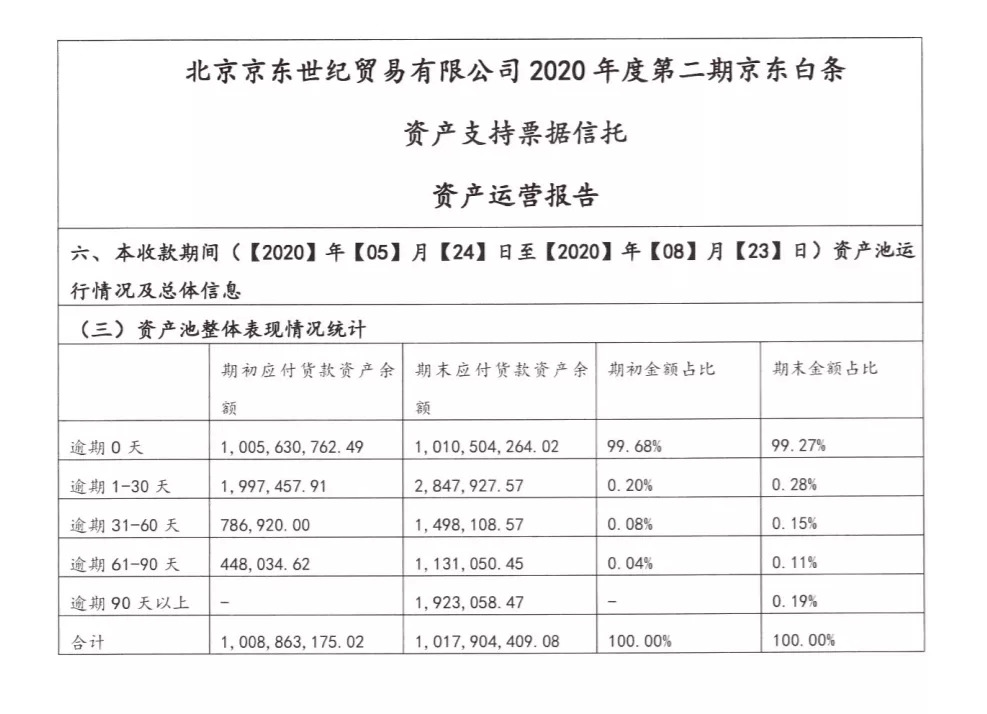

根据8月31日北京京东世纪贸易有限公司披露的《2020年度东道3号京东白条第一期资产支持商业票据募集说明书》,截至2019年末,京东白条贷余增长至441.22亿元。

京东白条的不良情况控制得较为出色:不良率仅为0.57%,较2019年6月末上升0.1%,逾期率为1.93%,较2019年6月末上升0.36%,信用评分为Level1-Level4的用户总数占总用户的比重不低于90%。

根据北京京东世纪贸易有限公司所发行的多期白条资产支持票据信托资产运营报告来看,疫情期间京东白条资产质量同样稳定。

可以看到,除第三期资产运营报告中,白条D30+、D60+、D90+逾期率高于2%外,其余两期该数据均低于1%,表明白条资产质量并未受疫情过多影响。

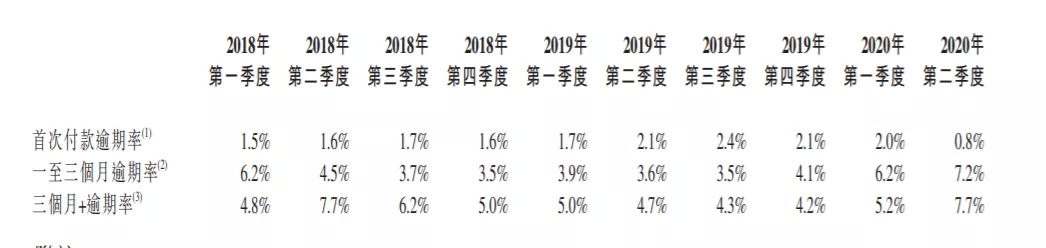

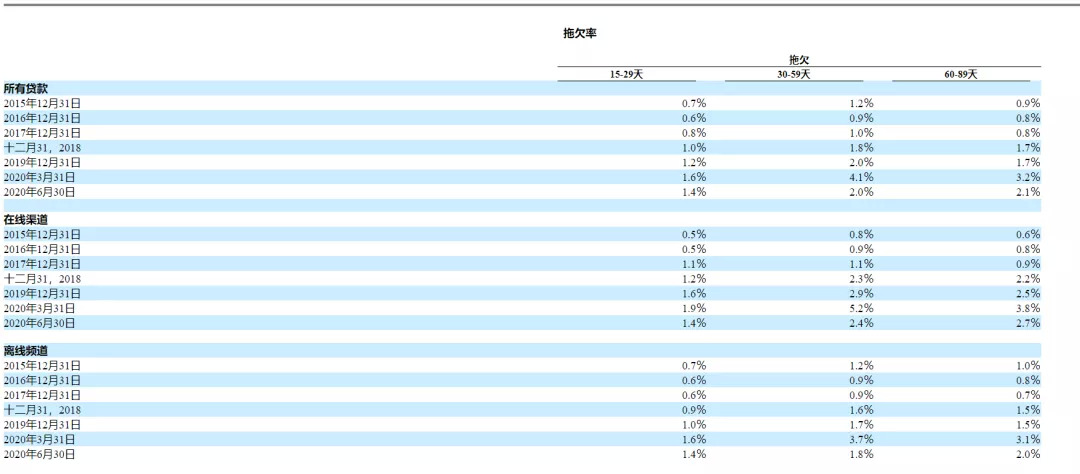

维信金科

维信金科2020年消费金融业务的一大重要变化在于,压降了信用卡余额代偿数量。

无论是交易数目、贷款实现量还是贷款余额来看,信用卡余额代偿产品量均同比减少,取而代之的是消费信贷产品(主要是撮合模式)增速很快。

在消费信贷产品中,维信金科主要采取和两大通讯公司合作模式来发放贷款。

中报显示,2020年上半年,维信金科与中国电信的合作,为中国265个不同城市的逾23万名中国电信用户提供了信贷额度,最终近50%的用户使用了维信金科的消费信贷产品,总贷款规模达人民币0.899亿元。

同期,维信金科与中国移动合作,为逾2.4万名中国移动用户提供总贷款规模达1.85亿元。

(1)即期逾期率:

从即期逾期率角度,疫情对于微信金科资产质量影响仍在持续。截至2020一季度,无论是首次付款逾期率、一至三个月逾期率、还是M3+逾期率,都高于疫情前平均水平。

而2020第二季度,除了首次付款逾期率有下降之外,一至三个月逾期率、还是M3+逾期率相较之前甚至有所提升。

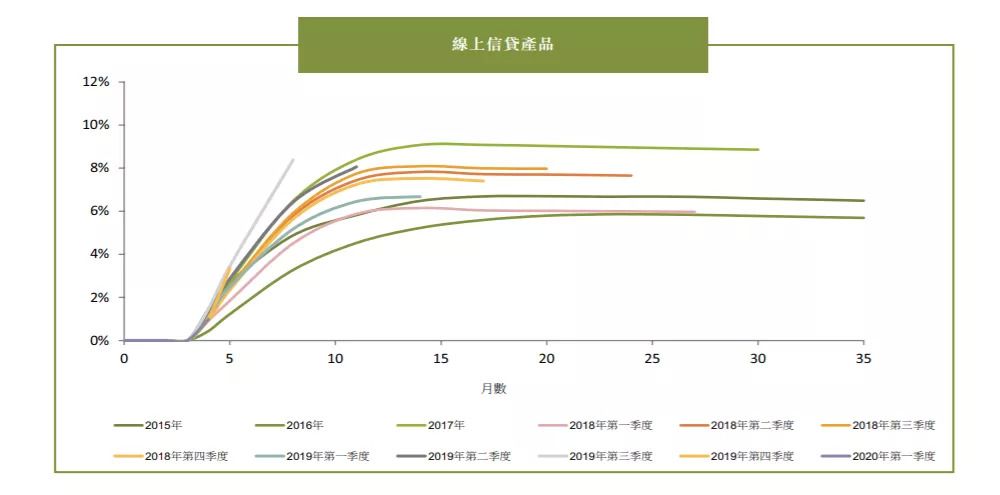

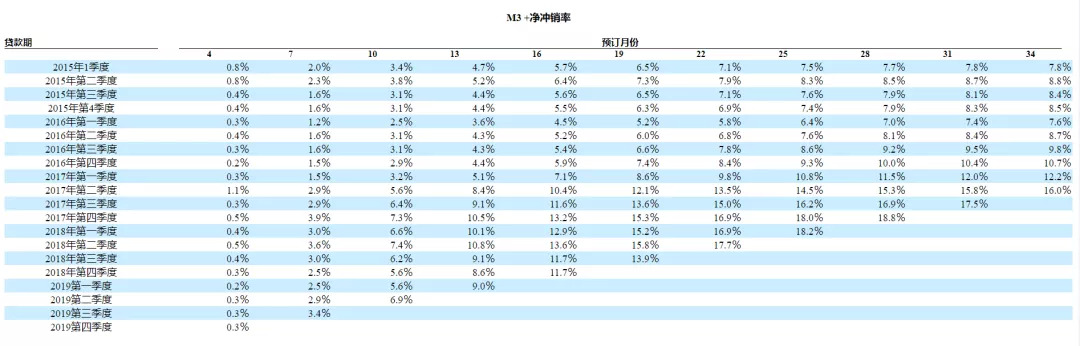

(2)Vintage逾期率:

1、线上产品:

疫情对于维信金科资产质量影响很大,而且这种影响还在持续。

能够反映疫情期间资产质量的2019 Q3 M6在6%以上,明显高于平均水平。而能够反映疫情过后资产质量的 2019 Q3 M8也在8%左右,同样高于平均水平。2019 Q4 M5在3%左右,与其他时间段M5逾期相比表现得较高,表明这部分资产质量后期走势还需要审慎对待。

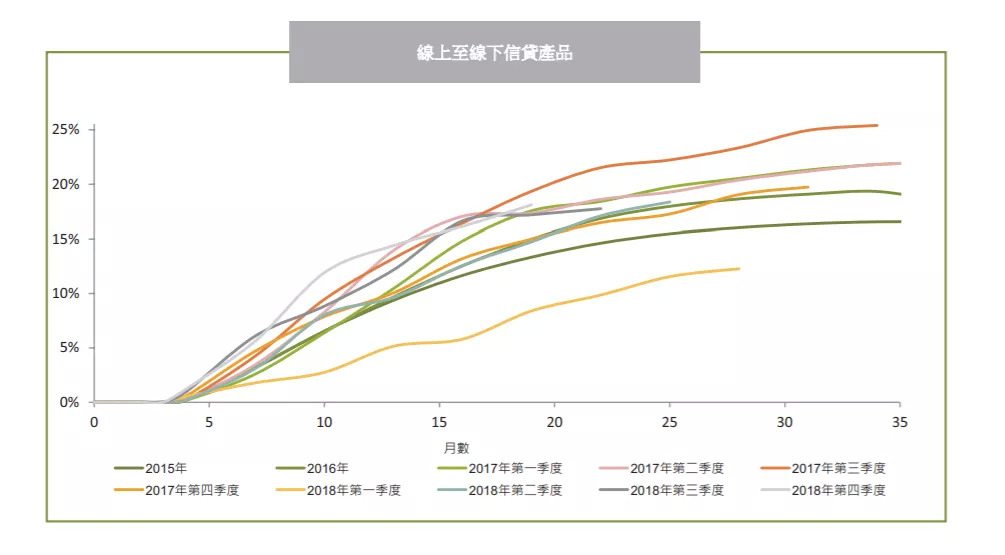

2、线上至线下产品:

线下产品逾期情况不容乐观。

2018 Q4 M15 、2018 Q4 M18逾期率均在15%以上,高于平均水平,同样表示疫情对于维信金科资产质量的影响仍旧在持续。

51信用卡

51信用卡最大亮点在于,2020年上半年完全清退了P2P业务。

中报显示,2019年底,其P2P业务余额约为人民币56.3亿元,目前已全部清退。

2020年上半年,51信用卡信贷撮合业务的总量约为人民币15.21亿元,全部为与金融机构合作的业务,其中,信用卡持有人的信贷撮合量为约人民币14.35亿元,占2020年上半年总体撮合量约94.4%。

受新冠疫情以及P2P清退影响,51信用卡大幅降低了信货撮合业务的规模,并更加集中于服务信用卡持有人。

清退P2P后,51信用卡信贷撮合业务资金来源已经全部转化为机构资金。

和维信金科类似,疫情对于51信用卡信贷资产质量产生了较大影响。

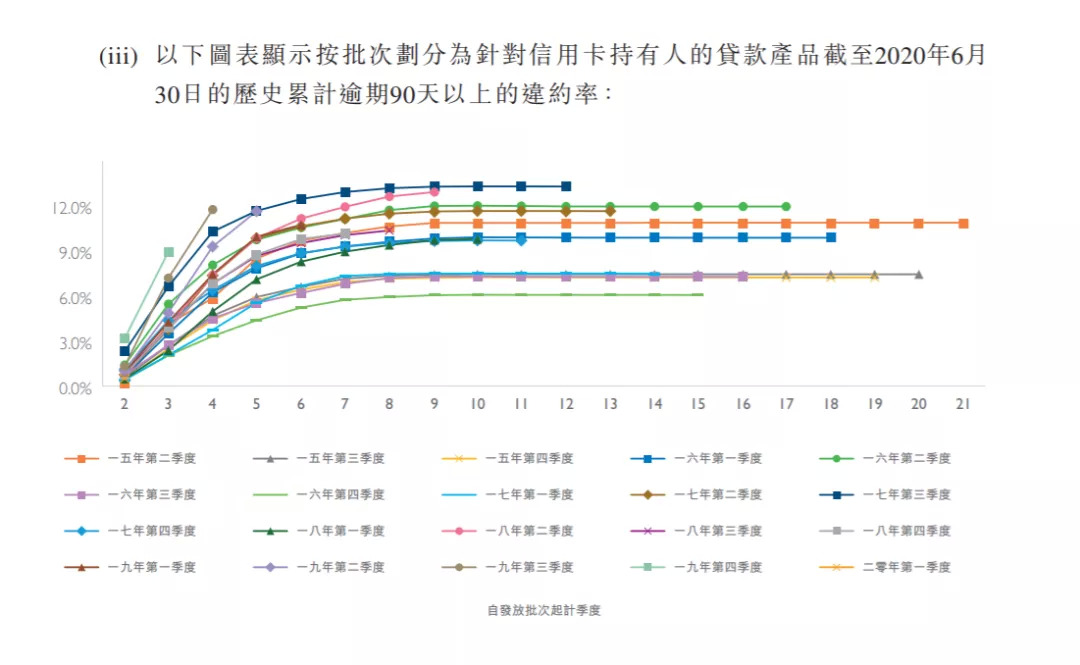

(1)Vintage逾期率:

具体来说,51信用卡信贷撮合业务服务群体包括信用卡人群和非信用卡人群。

1、信用卡人群:

疫情对于信用卡人群资产质量产生了较大影响。2019 Q4 M3达9%,高于任何时间段资产M3逾期率。不过疫情影响在逐渐消散,2020 Q1 M2已经处于平均水平以下。

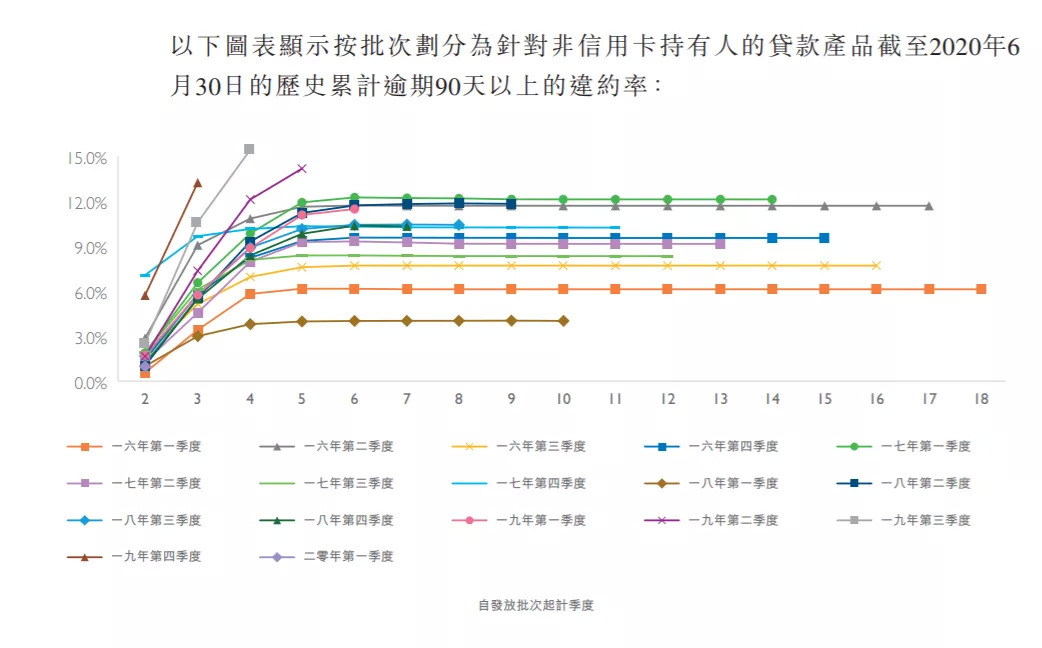

2、非信用卡人群:

疫情对于51信用卡非信用卡人群资产质量影响同样显著。

2019 Q4 M3 达12%、2019Q3 M4为15 %,均为同时间段资产M3、M4峰值。

不过2020 Q1 M2降低到平均水平,表示疫情影响正在消散。

玖富

玖富管理的循环贷款产品余额规模在逐年扩大。

截至2017年12月31日,2018年和2019年,未偿还贷款余额分别为457亿元人民币,520亿元人民币和760亿元人民币,年化利率在7%至16%之间。

循环贷款产品又分为线上产品和线下产品。

在线:用户可以利用玖富批准的信用额度在9F One Mall上购买商品。

线下:玖富与中国银联以及商业银行合作,提供虚拟信用解决方案,通过该解决方案,用户可以利用已批准的信用额度,对通过中国银联连接的商家进行离线付款。

与此同时,“非循环贷款产品”交易数量却在逐年压缩。

非循环贷款产品又称“定期贷款产品”,涵盖了房屋装修,教育,选择性医疗服务和消费电子产品等垂直领域。

非循环贷款产品的期限不超过48个月。在2017年,2018年和2019年,玖富平台分别产生了人142亿元,45亿元和人民币39亿元的非循环贷款产品,利率在6%-19%之间。

值得一提的是,自2019年12月起,玖富已经暂停与人保财险(PICC)在直接贷款计划下就新贷款的合作。

(1)即期逾期率:

从即期逾期率数据来看,玖富的逾期率逐年下降,截至2019年末,逾期15-30天、31-60天、61-90天、91-180天的数据均为各年份新低。

(2)Vintage逾期率:

从Vintage逾期率角度看,疫情对于玖富信贷资产影响不大。

2019 Q3 M5不足0.3%,为各时间段资产逾期率最低,2019 Q2 M8 同样最低。

这可能是因为玖富加大了商城构建力度,通过收集用户行为数据丰富了风控数据维度,使玖富能更容易地把控风险。

360数科

整体来看,360数科贷款总发放量为人民币589.05亿元,比2019年同期的人民币483.78亿元增长21.8%。

截至2020年6月30日,360数科未偿还贷款余额为784.80亿元,比截至2019年6月30日的612.89亿元增长28.0%。

从几个侧面可以看到,360数科资产质量表现不错。

首先二季度财报显示,平台服务内轻资本模式的贷款发放量为人民币146.16亿元,较上年增长由2019年同期的人民币38.23亿元增长282.3%;轻资本模式未偿还贷款余额为人民币18元,截至2020年6月30日为8.4亿,较2019年6月30日的人民币34.96亿元增长438.9%。

要想和银行以轻资本模式合作,需要金融机构资产质量过硬、逾期率持续走低。而360数科加速布局“轻资本模式”,侧面说明其资产水平逾期率表现稳定。

(1)即期逾期率:

截至2020年6月30日,360数科90-179天的违约比率为2.82%。而截至2020年3月31日,360数科90-179天的资产违约比率为2.17%,违约比例略有上升。说明疫情对于360数科资产质量确有一定影响。

不过随着疫情过去,360数科资产质量迎来回升。据首席风险官Yan Zheng表示,自5月中旬以来,D1违约率(第一天的违约率)从第二季度末的约7.8%降至约6.2%,甚至低于疫情前的6.5%。

(2)Vintage逾期率:

从Vintage逾期率角度,2019 Q4 M8逾期率超过了5%,2019 Q3 M11超过了1.5%,同比还在高位,表明360数科还没有完全摆脱疫情对于资产质量的影响。

乐信

和360数科类似,乐信的Q2财报数据显示,乐信的助贷分润业务增速占比近30%,并表示年底这一比例将突破50%,资产质量表现保持稳定。

(1)即期逾期率:

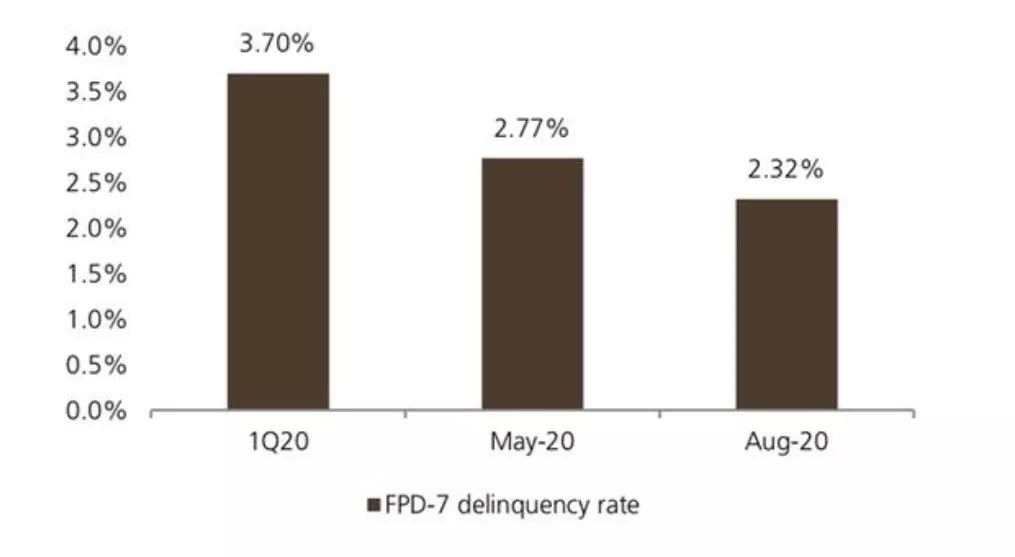

从即期逾期率角度,乐信资产质量正在逐渐摆脱疫情影响。

FPD逾期率(首逾率)在8月20日下降至2.32%。

(2)Vintage逾期率:

从Vintage角度看,乐信2019 Q3 M4接近2.5%,为各时间段M4峰值;但2019 Q4 M3、2020 Q1 M3不良率仅仅处于平均水平,表示疫情对于乐信资产质量影响较为有限。

特别是2020 Q1 M2和2020 Q1 M3这两个时间段不良率趋同,表示疫情对于乐信资产质量的影响正在逐渐褪去。

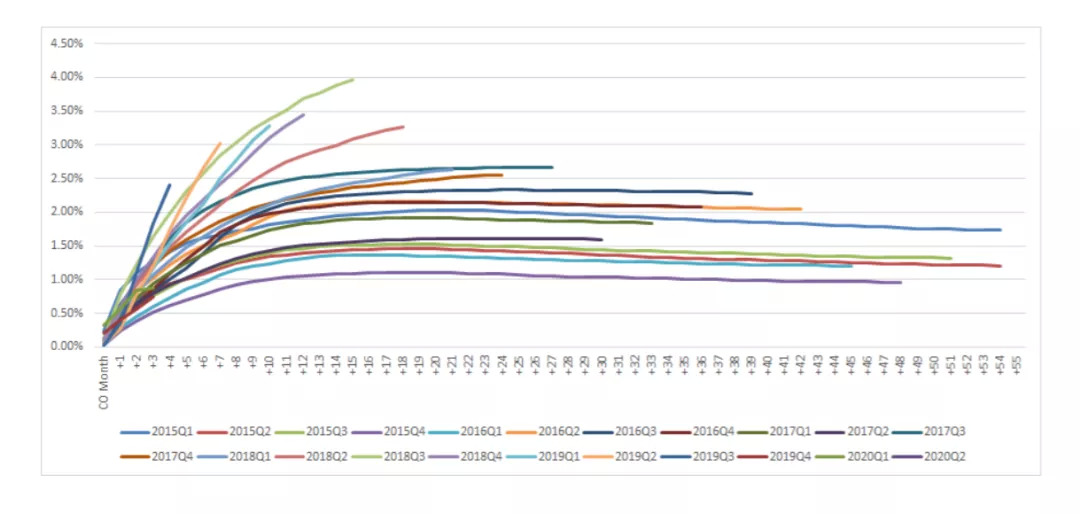

宜人金科

总体来看,宜人金科 2020年第二季度的贷款总额达到人民币24元(约合3亿美元),比2020年第一季度的人民币18亿元增长30.6%,而2019年第二季度为人民币97亿元。

宜人金科贷款渠道又分为线上贷款和线下贷款,2020年二季度线上贷款占总贷款量的25%。

(1)即期逾期率:

从即期逾期率角度来看,宜人金科资产质量正在逐渐摆脱疫情影响。

截至2020年6月30日,15-29天、30-59天、60-89天拖欠率,无论线上贷款还是线下贷款,和截至2020年3月31日拖欠率相比,均环比下降。

(2)Vintage逾期率:

从Vintage逾期率角度看出疫情对于宜人金科资产质量确有影响,比如2019 Q3 M7、2019 Q2 M10等时间段资产质量均为各时间段M7、M10峰值。

但2019 Q4 M4逾期率仅为0.3%,表示宜人金科正在逐渐摆脱疫情对于资产质量的冲击。

小结

头部平台,特别是蚂蚁集团、京东数科、360数科凭借其长期积累的用户数据和风控水平,资产质量表现稳定。

从整体上看,随着疫情影响逐渐消散,各家平台逾期率持续走低,金融科技平台资产质量还会有怎样的表现,我们将持续关注。

评论