文 | 财联社 黄君芝

全球第二大资产管理公司先锋领航(Vanguard)发布《9月市场展望报告》表示,鉴于新冠疫情发展和疫苗研发前景仍然被视为全球经济活动的主要驱动力,该机构预计今年后续经济增长可能会继续放缓,但中国的复苏节奏仍将位于全球之首。

主要地区经济展望

最新数据显示,美国、欧洲和亚太地区经济复苏初期的速度都比先锋领航预期得稍快。但随着新冠疫情第二波感染潮迹象浮现,该机构预计,如果区域性封锁政策对当地活动产生抑制作用、加之此前被压抑的需求消退,今年后期复苏步伐将有所放缓。新冠疫情发展和疫苗研制前景仍然是关乎全球经济活动的主要因素。

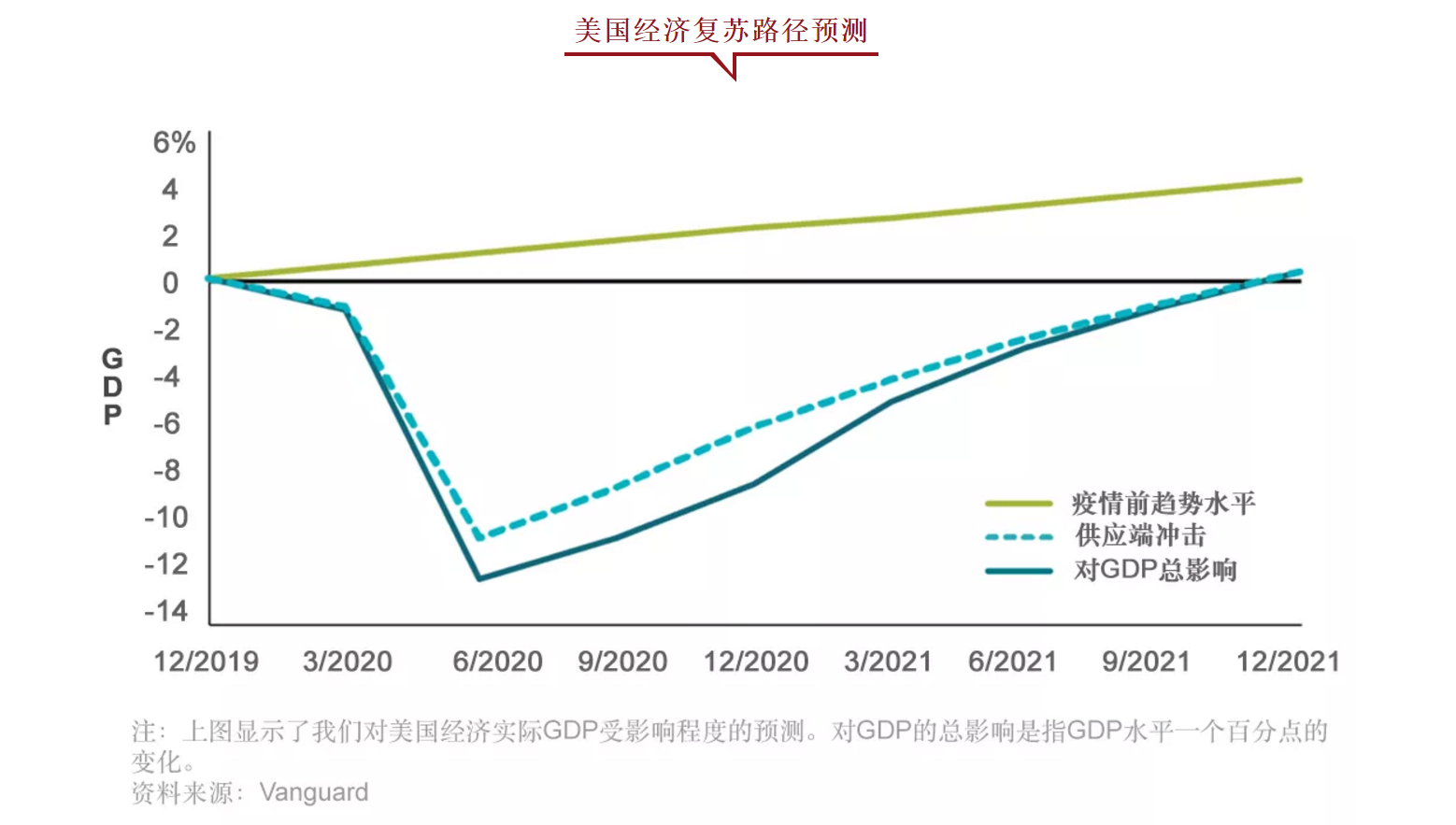

美国:第二季度,年化美国国内生产总值降幅达到了-32.9%,处于其预期的-30%至-40%区间内较为乐观的范围。在病毒持续传播以及消费者不愿进行面对面接触活动的情况下,先锋领航预计,复苏的步伐将比市场预期更为迟缓。

此外,该机构对2020年美国经济将下降7%至9%之间的预期维持不变,而该预测基于的假设为:会出现一些区域性的病毒感染以及出台相关经济活动限制,但并不需要采取全国性封锁措施。

先锋领航认为,复苏力度取决于政府是否会提供额外的财政支持,并提倡政府将救助对象设定为面临困难的企业和家庭,以最大程度减少此次疫情对经济的永久伤害或“疤痕”。

中国:中国属于最早一批出现疫情并采取遏制措施的国家,目前的复苏节奏也位于全球之首。与第一季度下降10%相比,中国第二季度国内生产总值增长了11.5%、超过预期。但初步报告表明,由于长江洪水影响了基础设施建设、遏制病毒相关工作对消费造成压力,7月份的复苏有所放缓。

这与先锋领航的观点保持一致,即随着生产反弹势头逐渐消退,医疗和居家办公用品的出口量达到峰值,鉴于资产价格持续上涨而使得中国人民银行将金融稳定放在首位,今年后续复苏势头将有所放缓。该机构预计,中国全年经济增长率将继续维持在1%到3%之间。

欧元区:根据初步估计,第二季度欧元区经济下跌了12.1%。先锋领航仍然预计,欧元区经济全年将下跌约10%。

新兴市场:国际货币基金组织(IMF)预测新兴市场经济整体将下跌3.0%,随后于2021年反弹至,实现5.9%的正增长。先锋领航指出,在新冠疫情的冲击下,拉丁美洲的经济前景尤其悲观。

此外,对于新兴市场而言,中美关系的发展值得持续关注,因其将影响供应链和贸易相关的经济增长。

货币政策展望

先锋领航预计,鉴于抗疫工作还在继续,需求复苏将是一个缓慢的过程,货币政策将在整个2020年至2021年维持宽松,而风险则偏于进一步宽松。

此外,美联储强调,经济走势取决于新冠疫情的发展,这符合先锋领航一直所持的观点。美联储六月发布的最新经济预测报告摘要中表示,其将维持目标范围不变直至2022年。

趋势展望

从中期来看,先锋领航预计新冠疫情的反复可能导致美国失业率出现滚动恢复,且在未来几个月内仍面临着失业状况。总体而言,该机构预计就业人数到年底将逐步恢复,失业率将下降至8%-10%这一区间。

贸易方面:美国国家数据显示,受新冠疫情相关的封锁措施影响,今年5-6月期间出现的全球贸易跌幅当属历史之最。但中国属于例外:中国疫情相关的药品、个人防护用品和家庭办公用品等产品出口量在此期间得到提升。

不过,先锋领航的先行指标指数已连续第三个月上升,该机构认为贸易在年中已经达到拐点并从低点反弹。此外,中美贸易摩擦仍将是关注重点,尽管有报道称中国正在努力完成协议购买美国商品的承诺,暂时消除了市场所担忧的争端可能性,但实际上有关分歧并没有完全消失。

通胀方面:经季节调整后,美国七月份的消费者价格指数与六月份相比上升了0.6%,该涨幅与六月份一致,反映了由疫情相关限制放松所带来需求的增加。与去年同比增长1.0%,高于六月0.6%的同比涨幅。

剔除食品和能源价格波动,核心通胀在七月份上涨了0.6%,是1991年以来最大的单月涨幅,与去年同比增长1.6%。但先锋领航并不认为此次高于预期的增长标志着未来通胀将呈现稳步上涨趋势。

该机构认为,随着美国各州经济活动重启,通货膨胀率可能会逐渐上升,但中期内仍将低于美联储2%的目标水平。此外,如果疫情爆发及相关遏制措施继续拖累需求,通胀放缓的风险将持续存在。

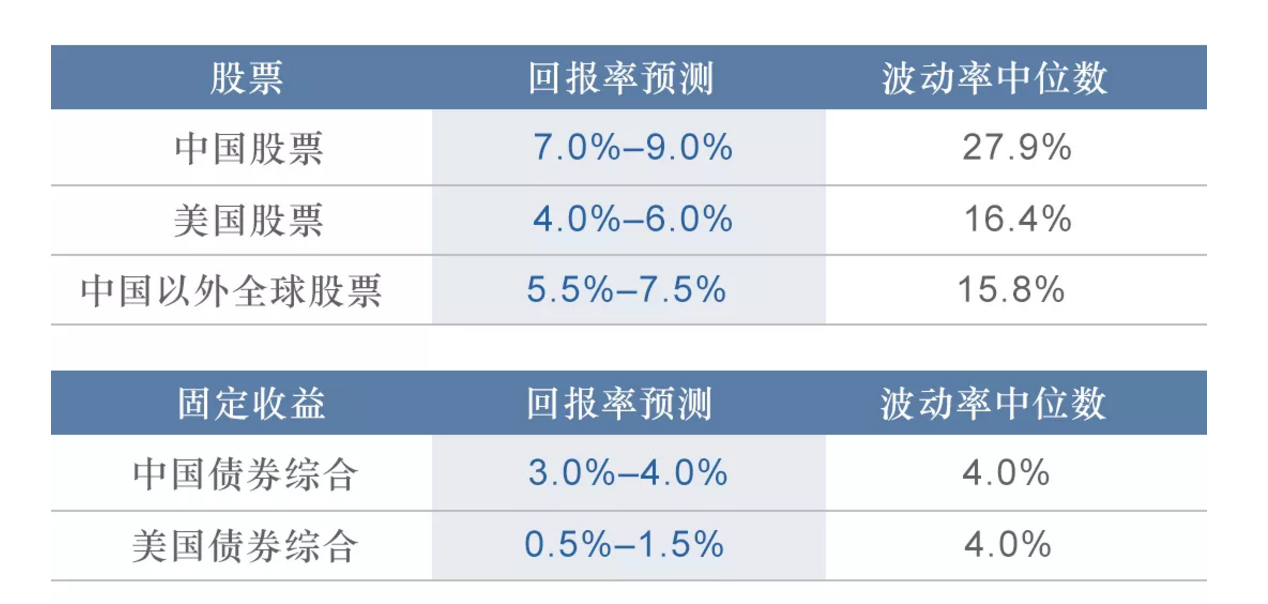

各资产类别长期回报展望

先锋领航最新十年年化名义回报率预测如下:

来源:财联社

评论