文 | 蓝鲸教育 檀念一

8月底,大山教育发布2020年半年报,也是其正式上市以来的首份财报。

财报业绩相当惨淡,辅导时数、报读人次及收益均有减少。报告期内大山教育实现收益1.10亿元,同比下降36.7%;实现毛利1921.9万元,同比下降76.07%;实现除税前亏损909.4万元,2019年同期除税前溢利为2475.9万元,同比由盈转亏。

上市时资本市场已不看好,近期股价又“跌跌不休”,首份财报更遭遇亏损窘境——大山教育的资本市场之路遭遇了“开门黑”。

上半年扩张停滞,线上课程营收仅1.8万元

大山教育的招股书显示,截至2019年12月31日,公司旗下共有80个自营教学中心。另据其半年报显示,截至今年6月30日,大山教育旗下的自营教学中心数量还是80个,半年时间内几无任何扩张。

疫情之下,新东方CEO周成刚曾在公司的业绩说明会上表示,“我们预计中国的教育板块将迎来一波市场整合浪潮,没有强大的资本支持或线上教育系统的小型机构,有可能无法在现时的艰难环境下维持下去。因此,这将为我们带来新的机遇。”

疫情中的线下机构面临巨大冲击,但硬币的另一面则是行业洗牌,所以巨头或多或少都在有意识地扩大规模。大山教育的规模虽不如新东方、好未来这种巨头,但毕竟是地域性的头部机构,理应是市场洗牌的受益者。但从自营点数量上看大山教育半年来“原地踏步”,其在疫情中遭遇的只有利空。这并不是一个好现象。

与此同时,大山教育“已打下的江山”也难守成。

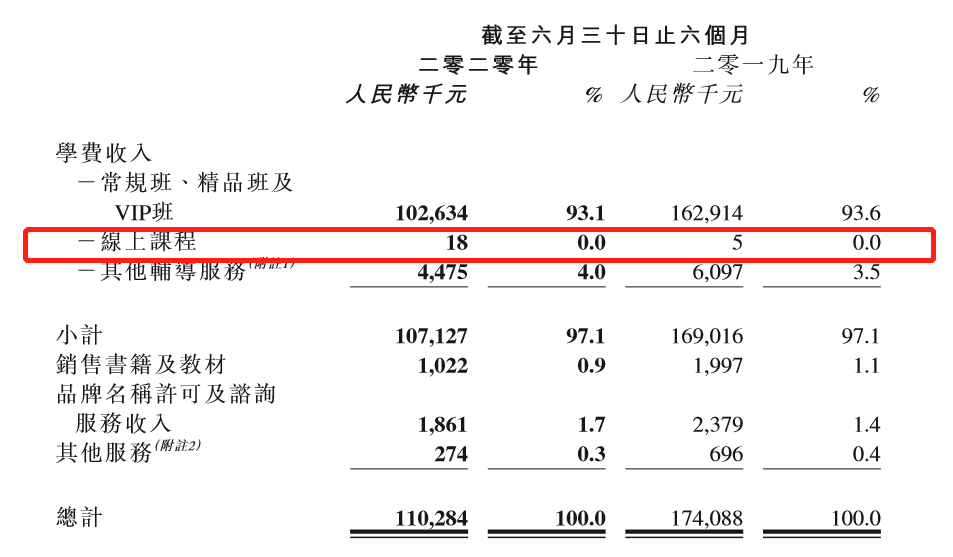

财报显示,大山教育营收的主要组成部分是学费收入,而学费收入中占绝大多数的就是线下教培课程。今年上半年,大山教育“常规班、精品班及VIP班”收入同比下跌近四成。这主要是疫情之下线下业务无法开展导致。

大山教育在财报中明确表示,“为应对教学暂停,我们将若干实体课程转为在线课程,通过我们的专有线上学习平台‘学习8’,学生无需亲身前往自营教学中心亦能够上课,从而将对业务营运的影响降至最低”。而在未来前景方面,其更是指出“透过专有线上学习平台‘学习8’,董事认为我们可吸引更多学生及维持有利于学生的优质教学水准,并进一步提升我们的竞争力”。

然而财报中的表述,与其线上业务实际取得的成果截然不同。

如图所示,今年上半年大山教育的线上课程实现营收仅为1.8万元,占大山教育总营收比重几乎为0%,去年同期更是只有5000元的营收。一个营收过亿的大型教培机构,线上业务在营收层面的贡献可谓是“名存实亡”。

与此相比,美股上市的朴新教育同样是以线下为重。但其刚刚发布的二季度财报显示,整个上半年朴新网校收入4700万元,去年同期为490万元,同比增长达859%。虽然占其总体营收的比例还较有限,但其网校的突破的确抵消了疫情的部分冲击。两相对比,大山教育于线上业务的运作布局几乎是原地踏步状态。

降价保留存,如“饮鸩止渴”

再看大山教育“常规班、精品班及VIP班”这一主营收入的变化。

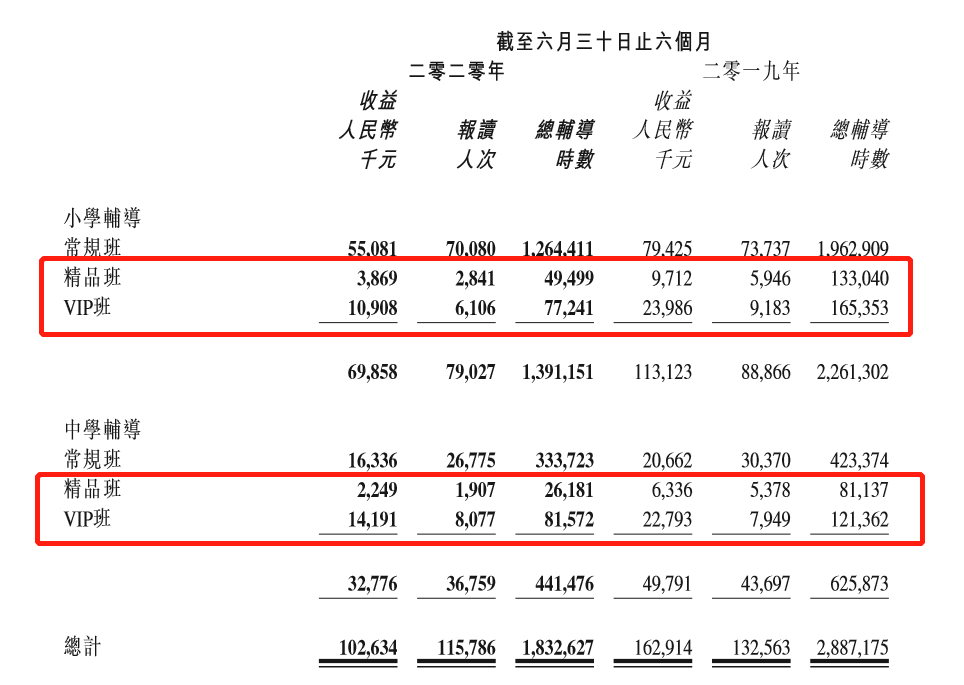

如图所示,大山教育小学辅导中,按收益/报读人次粗略计算课程价格,则其2020年上半年小学辅导常规班的价位是786元/人次;精品班是1362元/人次;VIP班是1786元/人次。中学辅导常规班的价位分别是610元/人次;精品班是1179元/人次;VIP班是1757元/人次。

去年同期按上述公式计算,小学辅导常规班的价位是1077元/人次;精品课是1633元/人次;VIP班是2612元/人次。至于中学业务,去年同期中学辅导常规班的价位是680元/人次;精品班是1178元/人次;VIP班是2867元/人次。

粗略计算疫情前后价格的变化,大山教育“小学辅导”中常规班价格下跌27%、精品班下跌17%、VIP班下跌32%;“中学辅导”中常规班价格下跌10%、精品班价格持平、VIP班价格下跌39%。

但与疫情前的2019年上半年相比,尽管当期产品价格多有不同程度的调低,“小学辅导”中常规班人次仍同比下跌4.95%;精品班人次下跌52.22%;VIP班下跌33.51%。“中学辅导”中常规班人次仍同比下跌11.84%;精品班下跌64.54%;只有VIP班微涨1.61%。

粗略测算,与疫情前的同期同比,大山教育基本所有班型的实际收费价格都有明显下降;其中高端产品下调幅度最大、低端产品次之、中端产品下调幅度略小于前两者。尴尬的是,即便供给端的实际收费价格有所下调,也未逃过学员数量明显下降的命运。

大山教育在疫情中采取的降价措施并未得到正向的市场反馈,这一波操作表面上是“赔本还没赚着吆喝”;深层次来看,这种降价的幅度与收到的效果反馈无异于是“饮鸩止渴”。一旦疫情出现局部反复或当地防控政策收紧,将直接给予大山教育以重创。

营收降幅远高于成本降幅,毛利暴跌75%

经营在疫情下遭遇重挫,导致大山教育的多项财务数据都较为难看。

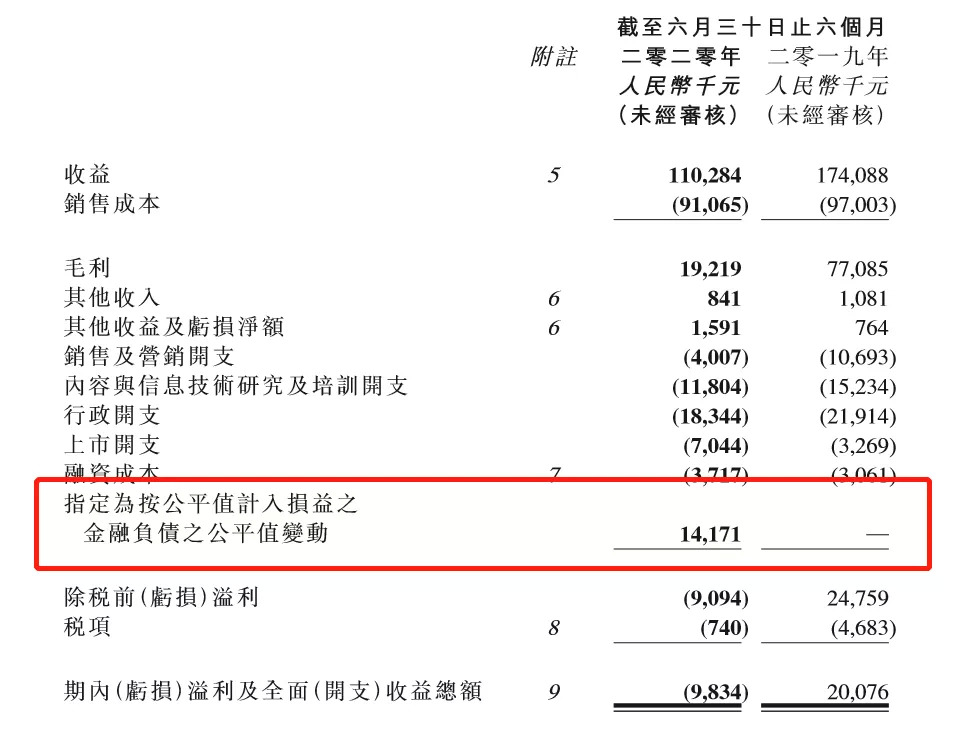

首先,大山教育当期营收,相较于疫情前的同期大幅下降了36.65%。但与此同时,其销售成本却仅下降6.12%;这直接导致大山教育的毛利暴跌75%。而其毛利率也由去年同期的44.3%,降至当期的17.4%。

一般来说,“增收不增利”对一家上市公司而言就是较恶劣的经营态势;但大山教育这半年却是“减营收难减成本”,对其盈利状况的考验更加严酷。

其次,从三费来看,其销售及营销开支下降62.53%;“研发”开支下降22.52%;行政开支下降16.29%。无论是去年还是今年上半年,行政开支都是大山教育三费中的“大头”。但这一项却在三费中下降幅度最小,无形之中给经营受挫的公司带来了更大的盈利压力。

最后,大山教育当期财报中有一项“指定为按公平值计入损益之金融负债之公平值变动”,这一项进账,与大山教育去年向SCGC资本控股有限公司发行的可换股票据有关。2019年10月31日,其获得SCGC资本708万美元的可换股票据投资,可换股股份数量为5.26%。这项收入大大弥补了亏损的缺口。若无此项支撑,大山教育当期除税前亏损原本将达到2326.5万元;是如今表内除税前亏损的2.5倍,同比大降近200%。

综合来看,疫情对大山教育的经营造成了相当大的创伤。为应对疫情,大山教育采用了降低产品价格以换取学员数量稳定的措施;但效果并不理想。与此同时,其线上课程对营收的贡献基本等于零。

自上市前就在招股书中反复提及的“OMO”战略,在线上业务已“瘸腿”严重的情况下,实际操作效果或大打折扣。疫情下其发展策略更是偏于保守,半年来业务开拓已近停滞。

曾经的“地头蛇”上市后,似乎并未鱼跃成龙,反而在疫情的打击下一蹶不振。随着线下逐渐复课,大山教育终于能迎来喘息之机;但其未来的发展,仍被种种不确定性所掌控。

评论