文|全球财说 丁一

8月19日,阳光城(000671. SZ)发布2020年半年度报告。

阳光城不“阳光”,增长乏力、偿债压力巨大等诸多问题,无时无刻不像一片阴云笼罩在头顶,前车之鉴稍有不慎或将万劫不复。

销售停滞不前 拿地速度加快

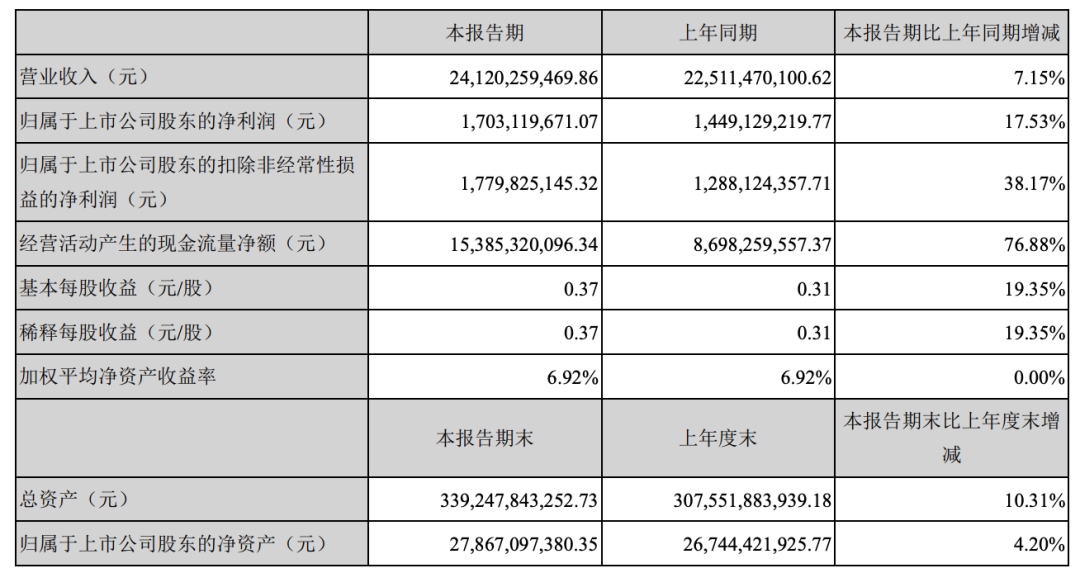

2020年上半年,阳光城实现营业收入241.20亿元,同比增加7.15%;实现归属净利润17.03亿元,同比增长17.53%;实现扣非净利润17.80亿元,同比增长38.17%。

图片来源:阳光城2020年半年报

2019年位列TOP13,并迈入2000亿门槛的阳光城看似风光无限,却隐忧难解。

进入2020年后,一切则显得格外明显。

净利润虽然不断增长,但阳光城的净利润率却显得有些尴尬,报告期内其净利润率仅为7.34%。

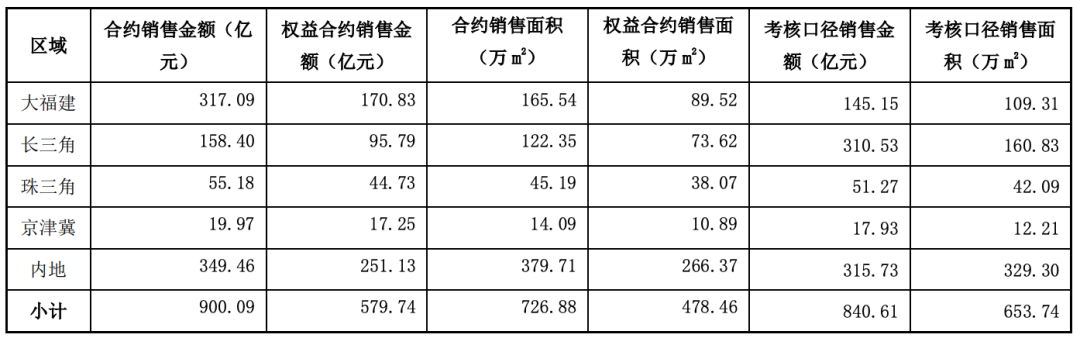

2020年上半年,阳光城实现全口径销售金额900.09亿元,权益销售金额579.74亿元,与上年销售数据基本持平。

分区域来看,内地包括重庆、长沙、南宁、沈阳、太原、西安等城市销售金额为349.46亿元,占比最高为39%;其次大福建销售金额为317.09亿元,占比为35%;长三角、珠三角、京津冀占比较低,销售金额分别为158.40亿元、55.18亿元、19.97亿元,占比18%、6%、2%。

图片来源:阳光城2020年半年报

需要注意的是,虽然2019年阳光城超额完成1800亿元的年度任务,顺利实现2110.31亿元销售额,但同比增长29.58%的增速以远低于2018年的77.98%增速,下滑严重。

从2017年的915亿,跨入千亿俱乐部再到越过两千亿门槛,阳光城仅用两年时间,只是销售能否保持这种突飞猛进的态势?

显然,阳光城已经意识到,很难保持。

8月12日,阳光城执行副总裁吴建斌,在2020博鳌房地产论坛上公开表示,不要把增长看得太高,保持5%、10%长期下去。

然而,2020年上半年阳光城的表现,就是原地踏步,恰巧停留在900亿元。若是非要计算,反而是较2019年上半年销售金额900.73亿元,同比下降0.07%。

在此情况下,阳光城决定暂不调整年度目标,仍将2020年销售目标定位为超2000亿元。

虽然,情况在7月份有所好转。最新经营情况公告显示,阳光城1-7月累计实现合同销售金额1080.02亿元,同比增长约1.84%。但是,1.84%的增速远没有达到吴建斌口中的长期水平。

土储方面,截至2020年6月末,累计土地储备总计4993.77万平方米,预计货值6844.80亿元,权益比例65%,其中一二线城市预计未来可售货值占比73.71%,累计成本地价4430.79元/平方米。

65%的土地储备权益比例较2019年的67.92%有所下降。

报告期内,阳光城以权益对价327.95亿元合计补充土地储备约827.53万平方米,综合楼面价6637元/平方米。

其中,通过公开招拍挂新增土储计容面积492.87万平方米,通过并购及合作方式新增土储计容面积334.66万平方米。

近两年,阳光城一直采取保守拿地策略,执行董事长、总裁朱荣斌更是坚持“销多少、补多少”的策略,谋求负债平衡。

经过两年拿地紧缩,阳光城于2020年开始加快拿地速度。

要知道,2017年经历过大规模扩储后,阳光城有息负债一度增长近70%,同时资产负债率和净负债率达到85.66%、252.27%。

负债仍超红线 货币资金趋紧 股东高比例质押

那2020年上半年,阳光城的负债情况如何呢?

最直观的先看看,财务费用。报告期内,阳光城财务费用为3.35亿元,同比增长38.58%,主要源于新增较多即期发行境内外债券融资、其他融资利息费用化及承销费等原因所致。

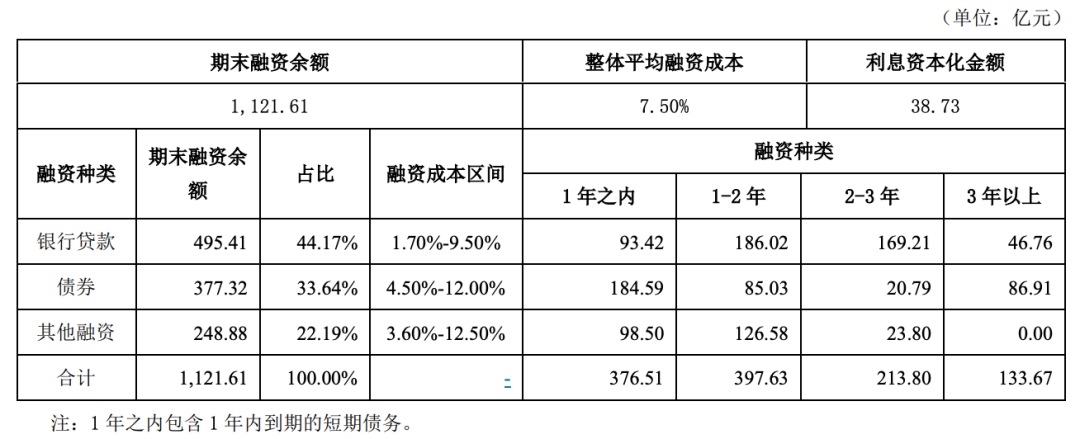

截至2020年6月末,阳光城有息负债为1121.61亿元,平均融资成本为7.5%。

其中,银行贷款为495.41亿元,债券377.32亿元,其他融资22.19%。需要注意的是,阳光城其他融资的融资成本区间上线已达到12.50%高位。

图片来源:阳光城2020年半年报

有息负债中,一年之内的为376.51亿元。那同期阳光城的货币资金又是多少?

截至2020年6月末,阳光城货币资金为483.50亿元,其中94.22亿元为受限资金。目前资金虽能覆盖短债,但已经十分吃力,若继续进行扩储,加大融资力度在所难免。

此前据媒体报道,8月20日住房城乡建设部、人民银行在北京召开重点房地产企业座谈会指出,重点房地产企业资金监测和融资管理规则,主要以“三条红线”为标准。

三条红线分别为:剔除预收款后的资产负债率不超70%;净负债率不超100%;现金短债比不小于1倍。

不幸的是,阳光城在近两年降负债稳杠杆的情况下,也已然越过两条红线。

2020年上半年,阳光城剔除预收款及合同负债后的负债总规模为1987.11亿元,剔除预收账款后的资产负债率为78.17%,净负债率为109.66%。

报道称,若指标中有两项踩线,有息负债规模年增速不得超过5%。2018年、2019年两年,阳光城有息负债规模确实是控中有降,但随着销售不及预期、拿地速度加快,负债势必将再度增加。增速不超过5%的要求,对于阳光城的发展有些掣肘,但一定程度上也会降低偿债风险。

同样是在博鳌房地产论坛上,吴建斌称,在财务策略上还是要小步快跑,不要把杠杆用得太足,保持一个合理的杠杆。过去20年的杠杆太高了,很多房企的负债率80%多,净负债率也很高,短期的融资占比也比较高,这是不好的。

不知道目前阳光城的负债情况,在吴总看来,是否属于“不好的”?

还有一点需要注意,那便是股权质押。截至目前,阳光城总股本的54.39%均处于质押状态。其中福建阳光集团有限公司所持有的8成股权均处于质押状态,其一致行动人福建康田实业集团有限公司质押比例同样高达9成。

此外,中民投旗下的第二大股东质押比例为100%,第三大股东也高达87%。

图片来源:Wind

最新消息显示,福建阳光集团有限公司拟发行2年期高级无抵押美元票据,初始价12.50%区域,标普授予B评级,联合国际授予BB-评级。

频繁高额担保 或存明股实债 拟拆分物业上市

9月1日,阳光城再次发布公告称,为两家子公司宁波光润置业、荆州鼎科阳光城各自6.88亿元和5.7亿元融资提供担保,担保金额分别为3.51亿元和5.7亿元,担保总额为9.21亿元。

8月25日,阳光城也曾发布公告称,为3家公司共计26.02亿元融资提供担保。这样的公告还出现在8月21日、8月20日、8月18日、8月14日…,数不胜数。

半年报显示,截至2020年6月末,阳光城担保余额为997.46亿元,占净资产比例高达357.94%。2019年末,上市公司担保余额为872.28亿元,仅半年时间增加百余亿元。

经《全球财说》统计,报告期内阳光城对外担保对象约86家,担保余额为133.67亿元;对子公司担保对象约210家,担保余额为863.80亿元。

阳光城曾表示,董事局会议同意2020年公司总计划担保额度为1500亿元。

其中,为资产负债率超过70%的全资子公司、控股子公司等提供的计划担保额度为不超过1020.85亿元,截至2020年6月末,为资产负债率超过70%的被担保对象提供的债务担保余额为944.30亿元。

也就是说,被担保公司资产负债率超70%的比例已经高达94.67%,一部分子公司业绩相当难堪,甚至资不抵债。

2020年上半年,阳光城少数股东权益为276.28亿元,较上年同期的241.54亿元再次大幅上涨,且与归母权益几乎持平,若剔除永续债则要明显高于归母权益。

但是,少数股东损益为6758.86万元,较上年同期9086.83万元呈下降趋势,与归母净利润之间的差距越来越大。

以49.78%的权益,搏得3.82%的利润,阳光城怎么了?

盈利能力趋弱、销售原地踏步、负债高企、资金紧张、大股东高比例、高额担保或存明股实债,这些均是阳光城所面临的问题。

吴建斌还称,保持未来核心竞争力需要从公司发展的产品和服务方面下工夫,首先产品要做好,比如说社区的方便性、智能化、绿色环保的情况。

有消息称,阳光城物业也有启动IPO的计划,2020年上半年,阳光城物业商管业务实现营业收入5.14亿元,占比为2.13%。当然这又是另一个故事了,《全球财说》也将持续关注。

9月3日,阳光城报收6.90元/股,年内涨幅-16.87%,总市值为276.8亿元。

评论