文 丨中关村网事 雪立

身披社交电商外衣,对标美国会员制超市巨头Costco,云集于2019年5月登陆纳斯达克。上市即巅峰,云集发行价11美元,上市挂牌首日股价报收14.15美元,市值超过30亿美元。

但上市后的云集并未走上康庄大道。中关村网事(ID:bjdzgc)统计发现,云集几经放开会员门槛后,会员数量增长遇到天花板,电商会员返利模式难以为继。虽然从2019年Q2开始探索平台模式,但一年后依旧业绩平平。

金字招牌会员失色,第二曲线未见成效,云集深陷亏损泥淖,股价走势也持续低迷。截至目前,云集股价为2.4美元,市值5.1亿美元,上市一年市值蒸发了近25亿美元。

01会员故事难以为继

云集成立于2015年5月,初期依靠多级分销模式起家,2017年因涉嫌传销被罚没958万元。为了规避法律风险,云集将分销模式控制在三层以内,并引入了第三方平台管理会员,其定位也从社交电商转向会员电商。

凭借会员电商第一股的概念登陆美国纳斯达克后,云集发展并不顺利,前期不计投入地发展会员,一直笼罩在亏损阴霾中,现在就连重要的增长引擎——会员也陷入增长瓶颈。

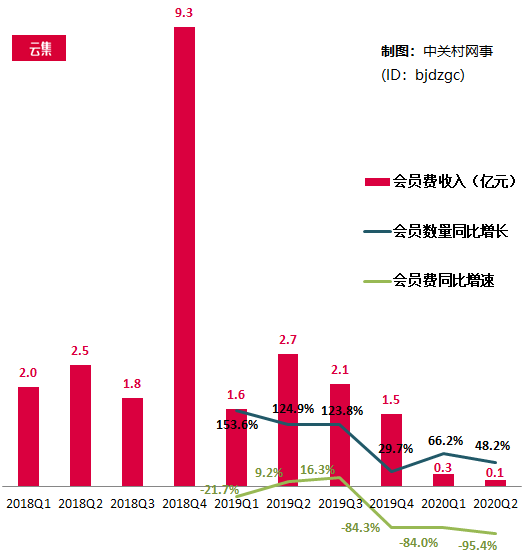

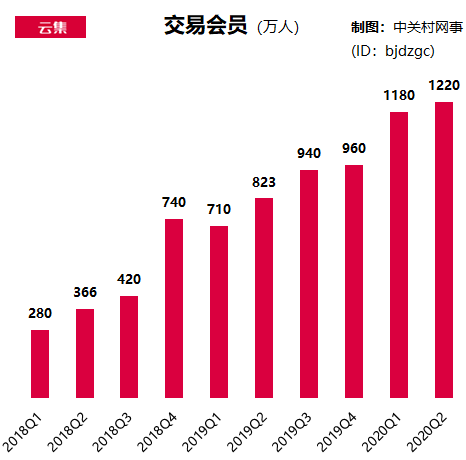

云集2020年Q2财报显示,会员项目收入暴跌,报告期内会员业务营收为1230万元,占总营收0.8%,与去年同期的2.7亿元相比下滑95.4%,创下2018年以来单季度最低值。与会员费收入减少相对应的是会员规模增长大幅放缓,环比增加40万人,远不及上一季度220万会员的环比增幅。

在云集的S2B2C模式中,由供应商(Supplier),帮助店主(Business),销售商品给顾客(Customer)。小B会员为其创造了商品销售收入,2018年就贡献了66.4%的GMV,另外会员费也是一笔可观的收入。会员的作用不言而喻。为推动会员增长,云集在上市前等重要节点推过多次免费拉新活动,收效显著。

2018年10月,云集开启“0元店主计划”,交易会员数量从2018年Q3的420万一举冲到2018年Q 4的740万,环比增长76.2%,同比增长559%,会员费收入从1.8亿元激增至9.3亿元。但这部分收入含有水分,云集将一部分体验会员购买商品的收入也纳入了当季的会员费收入中。而后会员收入旋即大幅下滑82.8%至1.6亿元。

在冲击上市前,云集还包装了“黑马计划”等钻石会员季卡体验活动,本质与“0元店主计划”无异,用户无需缴纳年费即可成为会员。2019年第二季度,云集交易会员数量达到823万人,环比增长113万人,会员费收入为2.7亿元。

但0元入会活动只有短期提振效果,一旦活动停止,会员费收入便一路下滑,会员数量增长也陷入停滞。

今年年初云集索性放开了会员门槛,用户只要在云集App上登记账号即可成为为期一年的钻石会员,无需缴纳365元的平台首年服务费。相应地,钻石会员拉新的回报也只是获得10元优惠券。新制度收效甚微,仅短暂刺激了Q1会员数量增长,Q2会员增速触及天花板。

受此影响,云集的会员费收入2020年以来呈现断崖式下跌,由此前保持在1.5亿元以上的规模,掉落至千万元级别,今年Q1同比下降84.0%至2500万元,Q2继续下滑。

成也会员,衰也会员。为何云集的会员故事讲不通?究其根源,在于其模式不可持续。

云集在上市时对标的是美国会员制超市巨头Costco,但二者模式大相径庭。Costco的优势是极具性价比,商品毛利保持在1%-14%的低水平,SKU少于同行,会员续费率超过90%,会员为公司贡献了主要营收和利润。而对比分析云集财务数据可以发现,虽然云集的一部分收入也源自会员费,但商品并无优势。

事实上,云集的会员增长的驱动力来自于补贴。过去平台通过提供拉新奖励和佣金吸收了大量会员,2018年用户的复购率达93.6%。虽然此后再也没有披露过相关数据,但可以确定的是,会员权益减少,云集TO B的吸引力势必大大减弱。会员分享或者购买商品的动力不足,会员复购率、续费率,乃至会员费收入和平台营收随之下滑。

此外,在云集的S2B2C模式中,B端和C端的是难以平衡利益的两方。B端看重的是佣金补贴,C端关注的是性价比和商品服务质量,平台对于两端均无忠诚度可言。

如果平台提供低价商品,毛利率势必就比较低,利润难以覆盖成本。为此,云集只能引进高毛利产品来平衡收支。但这样一来又意味着丢掉了那些追求性价比的消费者。天平倾向任意一方都无法支撑平台长期发展。

02 平台故事接棒

以会员为核心的增长故事讲不下去时,云集便开始寻找新的出路。

自2019年第二季度开始,云集推出商城业务,该部分收入来自对平台上入驻的第三方商家抽取的佣金,以及部分自营商品销售收入。自此,云集开始不断弱化营收的主要贡献项目“商品销售”,强调自身的平台属性。

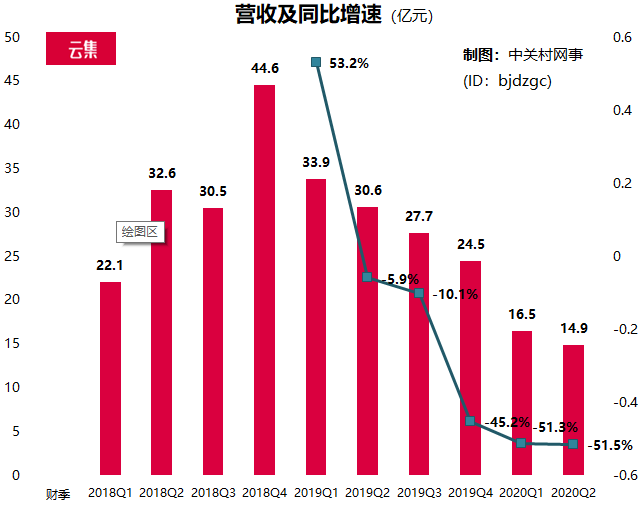

调整业务后的云集营业收入包含商品销售、商城业务、会员收入和其他收入4个部分。虽然公司力推平台,自营商品销售收入有所下降,但占比依然居高不下。今年第二季度,云集的商品销售营收为13.0亿元,同比下降52.4%,占整体收入的87.4%。而商城业务发展一年后,Q2营收仅为1.6亿元,同比增长201.3%,占整体收入的10.7%。

自营销售商品模式比较重,公司需要上游对接供应商,下游发展会员,还要承担仓储、物流、人工等费用。商城业务开放平台向商家收取佣金,负担较小,对云集而言是一种比较轻松的创收方式。

但云集转战平台绝非易事。平台模式并非旱涝保收的利器,背后考验的是中后台能力,竞争力在于物流、支付、IT系统、售后客服、风控等方面。在黑猫投诉平台上充斥着对云集退货退款以及商品质量问题等的投诉。

云集不仅没有天然优势,关键的硬伤还在于过去带有的传销标签,大品牌对于入驻合作难免有所顾虑。按品类查看云集App上展示的商品,大多都是不知名品牌。

为了弥补硬伤,云集声称打造「差异化供应链」,在发展自有品牌的同时,与供应链公司、制造工厂孵化联合品牌。云集董事长兼CEO肖尚略在Q2财报电话会上表示:「我们在供应端深度扶持自有及合资品牌,在服务端赋能于服务商,在用户端提高用户体验和用户价值。」

目前,云集已经推出了素野、尤妮美、原生黄等自有品牌,平台在相应的类目中予以优先展示。但这考验公司的选品、质控以及商品营销的能力。对消费者乃至会员而言,这些并非首选。

更为致命的是,此时转型为时已晚,强敌环伺,大平台竞争格局基本稳定。云集平台化面临的竞争对手是阿里、京东、拼多多等巨头,动辄百万级的SKU,以及货源、性价比、物流效率、用户体验、流量等优势,云集均难以企及。

03「降本增效」的另一面

在云集转型平台的同时,其成本支出也在下降。

今年第二季度,云集的营业成本为10.53亿元,同比下降55.8%;营业费用下降38.6%至4.9亿元。在报告期内,云集的履约费用同比下降56.5%至1.29亿元。

财报称,这主要是由于自营商品销售减少和物流效率提高,仓储和物流费用减少,佣金率降低,以及人力成本支出减少。从细分类别来看,Q2销售和营销费用下降32.7%至2.284亿元;技术和内容费用下降36%至5860万元。

事实上,所谓的降本增效背后是业务量持续下滑。

云集2020年Q2实现营收14.9亿元,大幅下滑51.5%。这是云集2019年Q2以来,连续第5个季度营收下滑,且降幅不断加大:5.9%、10.1%、45.2%、51.3%和51.5%。公司解释称,营收下滑与公司调整业务结构和改变统计口径有关。

近年来,随着云集转向平台化发展,作为营收的主要驱动力——商品销售收入骤减,直接影响了整体营收。自营业务本质上是二道贩子生意,上游对接供应商,下游发展会员,通过售卖商品赚取佣金。自营模式较重,需要承担仓储、物流、人工等费用。自营业务量减少,履约费用也随之缩减。

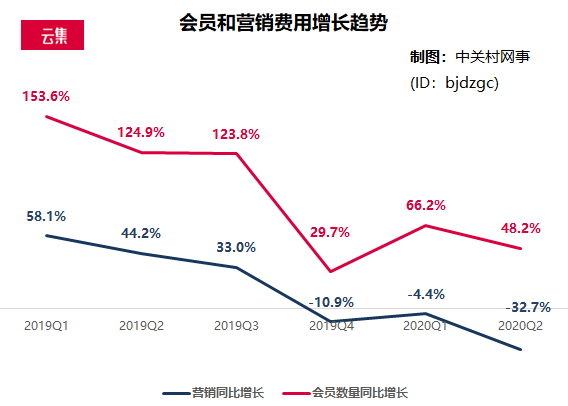

此外,成本下降与付费会员减少也不无关系。2017年因涉嫌传销被处罚后,云集为了规避法律风险,引入了第三方供应商管理会员。由第三方和会员签署劳务合同,云集支付会员管理费,此项支出在财报中被纳入营销费用。2017年会员管理费是6.3亿元,占年度营销费用89.2%;2018年是8.3亿元,占年度营销费用87.3%。当云集以0门槛的方式吸引新会员,会员费锐减,会员管理费也随之下跌。

从会员数量增长和营销费用变化趋势也可以得到印证,二者增长曲线基本一致。2018年Q4会员数量达到顶峰,营销费用也攀升至最高点,此后下滑。

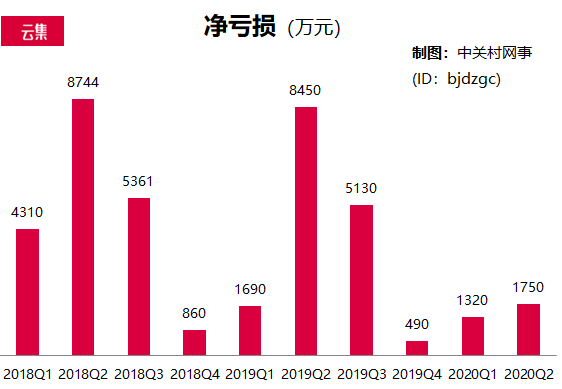

长期以来,高昂的营销补贴、履约成本以及会员管理费侵蚀成本,云集利润空间一直不大。2016年到2019年期间,毛利率分别为23.8%、19.7%、17.7%,20.7%。美国通用会计准则下,始终未摆脱亏损困境,Q2净利润为-1750万元。

时来天地皆同力,运去英雄不自由。社交流量红利下或许可以包装中国版「Costco」故事,成就一时辉煌。当社交流量消退,失去会员这个金字招牌,资本市场对云集也失去耐心,云集的股价和市值屡创新低,从上市至9月3日收盘,股价已从11美元的发行价降至2.4美元,跌幅近80%。

商业化出路何在?云集需要找到平台化之外的答案。

评论