文|经观财经眼 夜忆文

不知不觉,这一轮“超级猪周期”快到了尾声,同时也是猪企业绩集中兑现的节点——据悉,2020年上半年业绩的A股及港股猪企平均每家净利润达到15.63亿,净利润平均增幅则超过10倍。

啧啧啧,再看看A股中“猪肉概念”的股价,牧原股份,新希望,正邦科技……几家养猪的“豪门”在2020年股价表现都挺不错。就拿新晋“猪王”牧原股份来说,2020年涨幅超过70%,重仓牧原股份的人,这一年下来赚的钱,够得上全家吃上一年的排骨了吧。

有句话叫“只闻新人笑,不见旧人哭”,这句话放在本轮“超级猪周期”里同样适用,犹记得在二师兄身价飙涨前期,A股“养猪第一股”雏鹰农牧却因为身背180亿债务不幸退市,倒在了黎明前;而另一家我们非常熟悉的巨无霸猪企好像也没能乘上“超级猪周期”的东风——它就是温氏股份。

01

2020年至今,猪企“大哥大”温氏股份累计跌幅达到10%,总市值下跌至1500亿左右,而与此同时原来的“小弟”牧原股份涨超七成,总市值攀升至3300亿附近,两者的市值竟然相差了1800亿。

图:温氏股份(300498)周K线

注:数据来源于新浪财经

牧原股份“卡位”温氏股份,成为新的“猪王”了?

中报显示,温氏股份2020年上半年的营业收入360亿元,同比增长18.2%;归属于上市公司股东的净利润41.5亿元,同比增长200.33%。

这个业绩貌似不错,但是跟牧原股份还是没得比。

牧原股份的上半年收入达到了210.3亿,同比增长193%;归母净利润107.84亿,增长7026.08%。

半年之间,牧原股份的业绩增长了70倍,在A股上市公司里除了2019年基数是几万元,几十万元的,或者卖壳的,重组的,牧原股份的增幅难觅对手。

那么,为什么温氏股份会和牧原股份拉开比较大的差距呢?难道是两家养的猪“卖相”不同吗?

其实,问题很简单,温氏股份被禽类业务给拖累了。

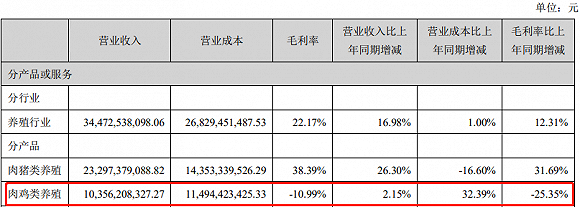

2020年上半年,温氏股份肉猪类养殖占比不到六成,同时肉鸡类占比超过三成。销售肉鸡数量达到4.79亿只(含毛鸡、鲜品和熟食),销售肉鸭(含毛鸭和鲜品)2433.27万只,肉鸡(鸭)类产品收入达111.32亿元。计算可得一只肉鸡(鸭)价格约为22元左右。

除此之外,温氏股份的毛鸡、毛鸭售价同比分别下降 17.86%、31.63%,养禽业务利润同比大幅下降,出现较大亏损。

其实如果不是禽类业务拖后腿,温氏股份不会被甩下这么大的差距——2020年上半年,牧原股份猪肉收入207.50亿元,而温氏股份是233亿元,两者半斤八两。

虽然卖猪的收入差不多,但是牧原股份的赚钱能力明显更强——上半年的生猪业务毛利率高达63.27%,较去年提升26.22个百分点,而温氏股份只有38.39%。由此看来,拉开差距的,应该是两者养殖模式的差异。

02

温氏股份采用的是“公司+农户”的养殖模式,温氏股份只负责品种繁育、种苗生产、饲料生产、技术指导、产品销售等环节,真正的饲养其实是由合作农户(或家庭农场)来进行的。而牧原股份采取的是大规模一体化的养殖模式,饲料加工、生猪育种、种猪扩繁、商品猪饲养、生猪屠宰,什么都包,自负盈亏。

两种模式哪种更好呢?从业绩的直观反映来看,当然是牧原股份的模式更好,毕竟同样是在扩张产能,提高出栏量,牧原股份无论是业绩还是现金流,都足以秒杀温氏股份。

我们再从常理的角度想一想,温氏股份属于“复合型”养殖,多品种的周期是不一致的,恰巧猪肉与鸡肉属于替代品,所以谁被谁拖了后腿,那都是正常的,而牧原股份就不一样了——它几乎只养猪,只卖猪,一旦猪周期上来,它的业绩增速会释放的非常的快。股价也会迎来“戴维斯双击”式的拔高。

那么,解释两者股价差异的两个主要逻辑就出来了:1、养殖模式差异造成毛利率差异(温氏股份需要支付给农户委托养殖费用) 2、禽类业务占比不同(牧原股份单主业撞了大运,成功避开了下行的“鸡周期”)

03

从投资的角度讲,两者如今的市值差距达到1800亿。是否就意味着今后的温氏股份,将会被牧原股份彻底甩开了呢?

其实,那倒也未必,虽然温氏股份今年不涨,但是明年补涨的可能性很大。

为啥?别忘了,温氏股份还有禽类业务,温氏股份能否回升,要取决于“猪-鸡”双周期的走向。

本轮“鸡周期”实际上是先于“猪周期”产生的,从2016年开始,到2018年以后,养鸡全行业景气度加速上升。原因有两点:一是供给端受祖代鸡引进受限的影响。2016年以后,美国出现了禽流感,导致封关,使得我国祖代鸡引进持续低迷。二是2018年以后猪肉涨价,刺激了鸡肉需求。

但是,因为代种鸡存栏量已经开始供过于求,鸡苗价格全线下滑,再加上猪肉的替代效应,2020年的“鸡周期”才逐渐有落幕的迹象,温氏股份因而录得亏损。

判断温氏股份的未来,只需要搞清楚两个问题,强势的猪周期还能维持多久?凋零的“鸡周期”什么时候迎来全面反弹?

在这个过程中,温氏股份其实是不需要恐慌的,因为虽然今年扩产节奏比较迅猛,但是温氏完全可以借助即将上市的生猪期货进行套期保值,减小“猪周期”一旦消退带来的潜在损失。面对现阶段不景气的禽类业务,温氏股份因为在行业占有率第一,完全可以通过减产提价的方式控制损失。

两条腿走路的好处是,无论猪好还是鸡好都能盈利,而且温氏股份“控盘”也很轻松——“公司+农户”的轻资产模式,实际上只是把大部分养殖风险转嫁给了农户,温氏股份只不过扮演着“中间商赚差价”的角色,形势好就多赚点,形式差就少赚点,温氏股份也不会多在意,最多是股价很难“蹭热度”暴涨的问题。

但是牧原就不一样了,猪周期中扩产了很多猪场,一旦本轮“猪周期”提前结束,牧原股份的问题就来了——养了要亏钱,不养要付地租、折旧,怎么办?

今年6月以来,全国生猪存栏量已经同比转正,产能迅速恢复,四季度之后生猪供给显著增加几成定局,届时“猪周期”还能对牧原起到多大利好,还很难说。毕竟从国家政策的角度来讲, 鼓励农户养猪,通过扩大供给让“猪周期”见顶,CPI降下来,也是心之所向。

但是“鸡周期”就不一样了,虽然现在难言落到谷底,但是也距离底部不远了,毕竟一旦年底疫苗问世,活禽市场交易热情肯定会大幅提升,叠加节日需求和餐饮业恢复,“鸡周期”的高弹性,又会快速提升禽类产品的价格和消费热情。

因此,风物长宜放眼量,温氏股份虽然近期走势不佳,但是也没有多么糟糕的预期——相反,在本轮“猪周期”的潮水退去之后,我们才能够看到谁在沙滩上裸泳。

评论