文|每日财报 郜融莲

近期,中国人寿(601628.SH;2628.HK)发布了2020年的期中成绩单,其中净利润下滑达18.8%。

对此,中国人寿表示,利润的下降是受传统险准备金折现率假设更新、2019年同期执行手续费和佣金支出税前扣除政策调整以及投资收益变化的共同影响。如果扣除去年一次性税收返还的影响,扣非归母净利润同比仅下滑5.9%。

值得一提的是,上半年,中国人寿加快转型变革,进一步落实“一体多元”发展体系。报告期内中国人寿内含价值首次超过1万亿,达1.02万亿元,较2019年底增长7.8%;上半年新业务价值达368.89亿元,同比增长6.7%。

归母净利润下降18.8%,偿付能力略有下滑

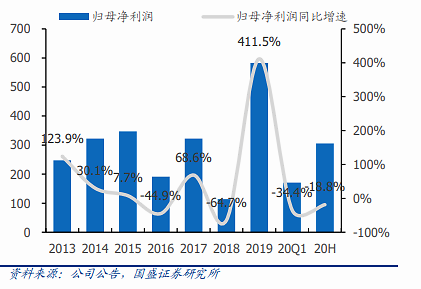

2020年是重振国寿由“开局起势”向“攻坚突破”纵深推进的关键之年。上半年,中国人寿营收为5137.35亿元,同比增长12.4%;归母净利润为人民币305.35亿元,同比下降18.8%。

《每日财报》将时间线拉长发现,近年来,中国人寿的归母净利润呈过山车式波动,起伏明显。

国盛证券在研报中表示,公司上半年归母净利润增速为-18.8%,较今年第一季度的-34.4%的负增长有所收窄,虽然所得税及准备金假设仍然有负面影响,但第二季度实现投资净收益+公允价值变动损益551.96亿元,同比增长40.1%。

公司上半年末EV为1.02万亿元,同比增长7.8%;剩余边际为8212亿元,同比增长6.9%,均实现稳定增长。

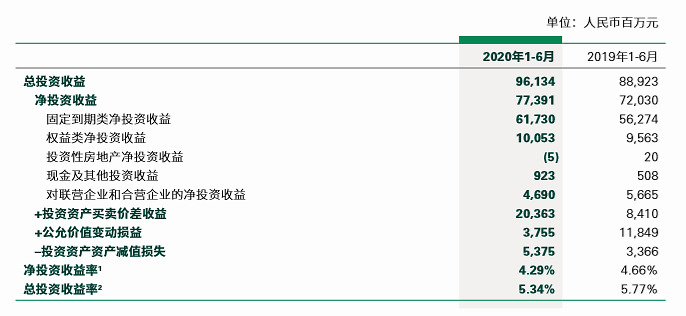

投资方面,截至今年上半年末,中国人寿投资资产达人民币3.78万亿元,较2019年底增长5.8%;实现总投资收益961.34亿元,同比增长8.1%,总投资收益率为5.34%,净投资收益率为4.29%。考虑当期计入其他综合收益的可供出售金融资产公允价值变动净额后,公司综合投资收益率为5.40%。

业务方面,上半年,中国人寿实现保费收入人民币4273.67亿元,同比增长13.1%;新业务价值为人民币368.89亿元,同比增长6.7%;退保金为176.55亿元,同比下降51.2%。

公司坚持多元化产品策略,大力发展保障型业务,首年期交前十大主销产品中6款为保障型产品;特定保障型产品保费占首年期交保费的比重同比提升3.4个百分点;特定保障型业务保单件数与件均保费同步提升。

此外,截至本报告期末,核心偿付能力充足率和综合偿付能力充足率分别达258.24%、267.31%。综合偿付能力充足率较2019年底下降9.22个百分点,主要原因是受保险业务和投资规模持续增长、股利分配及利率下行等市场环境变化。

保费收入4274亿元,退保金同比下降51.2%

受疫情影响,越来越多的人开始注重健康。得益于此,上半年,中国人寿的健康险业务增速较快。

据半年报显示,截至6月末,中国人寿实现保费收入4274亿元,同比增长13.07%。其中寿险总保费3461亿元,同比增长12.6%;健康险总保费为722.64亿元,同比增长15.8%;意外险总保费为89.66亿元,同比增长10.7%。

值得一提的是,2020年上半年,中国人寿新单保费1462亿元,同比增长14.37%。其中首年期交保费达941.70亿元,同比增长13.3%,占长险首年保费比重为99.03%,同比提升0.24个百分点。

十年期及以上首年期交保费达395.02亿元,同比增长3.7%。这也说明了中国人寿进一步打开市场,产品获得了更多消费者的信赖。据半年报显示,上半年中国人寿退保金为176.55亿元,同比下降51.2%。

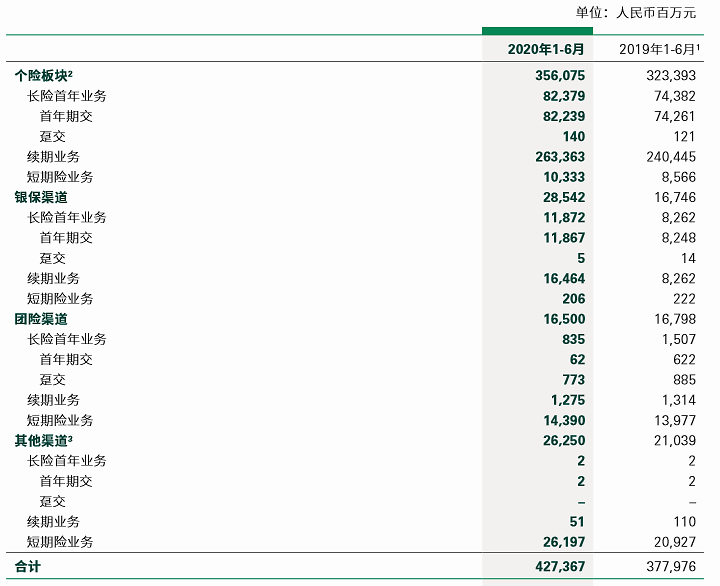

此外,在今年上半年,中国人寿持续聚焦价值提升,加快转型变革,公司根据“一体多元”发展体系对渠道披露进行调整,划分为个险与多元业务两大板块。

据半年报显示,今年上半年中国人寿个险板块总保费达3561亿元,同比增长10.1%,首年期交保费达822.39亿元,同比增长10.7%;其中,十年期及以上首年期交保费393.89亿元,同比增长6.4%,占首年期交保费的比重为47.90%。特定保障型业务快速增长,保单件数与件均保费同步提升。

截至本报告期末,个险销售人力达169万,其中,营销队伍规模为100.7万人,收展队伍规模为68.3万人;月均有效销售人力同比增长40.4%。

银保渠道方面,中国人寿上半年银保渠道总保费达285.42亿元,同比增长70.4%。首年期交保费达118.67亿元,同比增长43.9%。

续期保费达164.64亿元,同比增长99.3%,占总保费比重达57.68%,同比提升8.34个百分点。银保渠道客户经理3.1万人,季均实动人力实现较大幅度增长。

净投资收益达773.91亿,总投资收益率处于较好水平

中国人寿在半年报中表示,公司债权型金融产品投向主要为交通运输、公共事业、能源等领域,融资主体以大型央企、国企为主。

截至本报告期末,中国人寿持仓债权型金融产品中外评AAA级以上占比超过99%。总体上看,中国人寿投资债权型金融产品资产质量良好,风险可控。

2020年上半年,中国人寿实现净投资收益773.91亿元,较2019年同期增加53.61亿元,同比增长7.4%。受年内利率大幅下行、持仓上市股票股息派发延后等影响,净投资收益率为4.29%,较2019年同期下降37个基点。

半年报数据显示,中国人寿投资资产中的主要品种中债券金额为1.46万亿元,配置比例由2019年底的39.46%变化至38.51%;定期存款金额为5363亿元,配置比例由2019年底的14.97%变化至14.18%。

债权型金融产品配置金额为4286亿元,配置比例由2019年底的11.61%变化至11.33%;股票和基金(不包含货币市场基金)配置金额为4040亿元,比例由2019年底的11.00%变化至10.66%。

中国人寿称,2020年上半年,受疫情影响,全球经济显著下行,逆全球化趋势升温发酵;国内经济增长明显回落,二季度有所恢复。国内债券市场利率快速下行后有所反弹,股票市场波动加剧。

公司持续强化资产负债管理,紧密跟踪市场变化,灵活调整投资策略;固收类投资方面,在年内利率大幅下行过程中把握阶段性波动机会,及时调整长久期利率债配置节奏,稳定资产久期的同时控制利率风险。

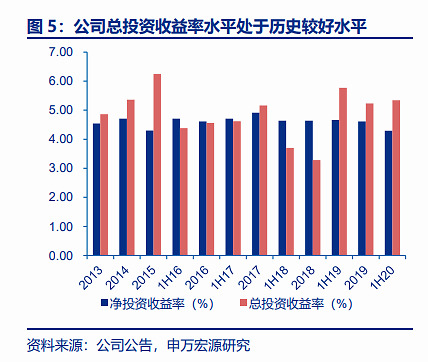

值得一提的是,据申万宏源证券研究所研报显示,尽管受疫情影响,公司投资收益略有下降,但总投资收益率仍处于历史较好水平。

评论