文|蓝筹企业评论 李煜

编辑|LEE

被称为中国A股市场上的“好孩子”的海天味业(603288.SH)上周触及历史新高、市值一度逼近6500亿,却在最后两个交易日瞬间跌去了900亿的市值,跌幅达15%。

《蓝筹企业评论》留意到,海天味业的多位高管过去半年累计减持1个多亿,已经释放了对这家公司股价超出内在价值的信号。

更为重要的,如果你理性地评估一下海天味业的“绩优表现”就会发现,众多机构投资者对海天味业的追捧已经完全失去了“理性”。

业绩良好的高估值酱油龙头

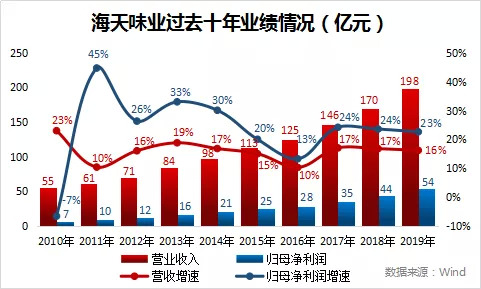

业绩方面,这家由知名主持人汪涵代言的调味品公司,过去10年业绩一直表现优秀。

从2010至2019年,营收从55亿元增长到198亿元,增长2.6倍;利润方面,公司盈利稳健,从7亿元增至54亿元,增长6.7倍。两项指标同时保持着非常高的增长速度,由于毛利率从2010年的35%增长至2019年的45%,使得海天味业的利润增速一直高于收入的增速。

海天味业出色的业绩成长远远落后于公司上市至今股价和市值的成长。

海天味业在2014年上市时,当年实现净利润20.9亿元,2019年这一数字增长到54亿元,5年增长了157%,2019年的净利润是2014年的2.57倍。但它的市值到上周为5534亿元,是上市时的497亿元的11倍多。

市值与盈利增长之间的差距意味着海天味业的市盈率从上市时的25倍提高到最高时的100倍。目前,食品饮料行业平均市盈率高达52.77倍,已经处于近10年来最高位,比2015牛市峰值的39倍还高35%,海天味业的市盈率高于行业88%。

这是一个疯狂的数字,不是吗?

无论多么强的“概念”都会被市场修正

市场上都在追逐“10年10倍”的神话,海天味业更是实现了6年10倍的成长。但《蓝筹企业评论》认为,“神话”不可能永远继续。未来10年,即使海天味业保持“白马”本色,只给它市值翻一番的预测,都难以以现在的估值消化市场预期,难以支持投资者现在冒着巨大的风险购入它的股票。

我们的假设是这样的:对海天味业的投资期望收益是年化7%,这样10年后海天味业的市值需要在2030年9月达到11069亿元。

简单计算,假设2030年海天味业的市盈率为55倍(仍高于同行),那么公司要在2030年实现201亿元的净利润。这个数字是去年的5倍!

那么,海天味业的要实现多少收入才能获得201亿元的净利润呢?过去几年间,像海天味业、千禾味业这类我国主流调味品制造商的最高净利润率在28%左右,我们乐观估计,相信海天味业的净利率能达到30%,那公司2030年的收入将会达到670亿元。这个数字同样要增长3.5倍!

根据中国调味品协会数据显示,2019年,我国调味品行业销售额超过3345.9亿元。10年后,整个行业假定也以7%的速度复合增长(中国社会商品零售增长率近几年都没有超过7%),行业规模可以达到6700亿元。海天味业要想实现670亿元的收入,正好需要占据10%的市场份额,公司要从去年调味品行业6%的市占率提高4个百分点,提升幅度达到70%。不知对这一目标,老干妈、千禾味业等其他品牌作何感想。

海天味业要想实现670亿元的收入,一则提价,二则扩大销量。

回溯海天产品价格的历史走势,一系列提价贯穿其中,分别出现在2008年、2010年、2012年、2014年、2017年,提价幅度介于4%-10%不等,主要原因是为消化黄豆等原材料成本的上涨。

那么,从销量来看,海天味业需要销售多少吨调味品才能实现670亿元的收入呢?

2019年,海天味业销售酱油等调味品共计319.1万吨,平均每吨销售单价在6204元左右,如果以2%的通胀率计算,要想在2030年前实现670亿元的收入,海天味业需要卖出880万吨调味品。目前,海天味业的产能利用率达95%左右,未来要实现880万吨的销量,则产能至少要达到930万吨——同样需要增长3倍!同时,公司在多卖3倍酱油之外,另外40%的业务需要在同一时间保持同样幅度的增长。

过高的估值令机构投资者陷入“囚徒困境”

《蓝筹企业评论》相信上述的数学题,拥有大量专业分析师的机构投资者不难得出同样的结论。但它们仍然热衷于“如此高风险、低回报的投入”。

我们注意到,买入、持有、卖出海天味业的机构投资者,每三个月进进出出。从2018年末至2020年二季末,10个季度中,海天味业的持仓机构少时会进出近200家,多时会达到350家以上。

数以百计的机构投资者,持有海天味业股票的时间与散户不相上下,从相当程度上反映出,海天味业的估值无法让买者心安。

据公开信息,海天味业董事、高管过去半年已累计减持金额1.09亿元。其中,副总裁吴振兴一次性减持45万股,减持总金额为3568;董秘张欣累计减持34万股,减持总金额为2663万元;董事陈军阳累计减持42.81万股,减持金额为2057万元。

公司高管们用行动释放了“股价过热”的信息。实际上,上周两天15%的跌幅不可谓不小,但很可能,这一跌幅还不足以让海天味业重回合理的价值空间。

评论