文|财经无忌 月落乌堤

9月2日,TCL(000100.SZ)发布公告,称实控人李东生因误操作,卖出500万股公司股票,已于当天下午回购,盈利30万人民币。

而在10天前的8月28日,TCL宣布以约10.80亿美元(约合76.2亿元人民币)收购苏州三星电子液晶显示科技有限公司60%的股权及苏州三星显示有限公司100%的股权,从而获得三星苏州8.5代LCD产线。

这已经是2020年以来,TCL的第四次巨额对外投资了,从剥离资产,到大举收购,这个曾经的“Today China Lion”,试图通过借助资本的力量,来布局及巩固自身在半导体行业的实力,真正的实现“The Creative Life”。

“阿波罗计划”

1993年12月01日,TCL通讯以发行价6.5元的价格在深圳上市,募集资金1.1亿元,这是TCL旗下五家上市公司中的第一家,也是TCL资本化运作及布局的第一站。

1997年4月11日,惠州市政府批准TCL集团进行经营性国有资产授权经营试点,并与李东生为首的管理团队签署了为期5年的国有资产授权经营合同。在此之前,TCL是100%国有企业。

惠州市政府在授权经营协议中有这样的规定:

据核定,TCL的净资产为3亿多元,李东生及其管理团队要做到让国家的投资获得每年10%以上的回报。不能做到,则扣减经营者的工资,直至扣除经营者的风险抵押金,解除聘任。

其中李东生及管理团队经营管理TCL的净资产回报率如增长10%-25%,管理层可获得增值部分的15%;增长25%-40%,管理层可得其中的30%;增长40%以上,管理层可得其中的45%。但是增量部分,是折算成增量股份,分配给李东生及管理团队,如果要置换成现金,则只能以低折扣置换。

李东生作为第一责任人,缴纳的风险保证金为50万,有意思的是,这50万是李东生拿自己的和父亲的房子抵押贷款得来的,现在看来,李东生对TCL的这一投资,几乎是孤注一掷,破釜沉舟式的赌局。

李东生

同年7月17日,TCL改组为集团公司,旗下上百家附属公司分别划归于TCL通讯工业集团、TCL电子集团及TCL云天集团(经营房地产业务),各具有二级独立法人资格,独立经营,独立核算,但是,集团下属的彩电及电话通讯两个部门,仍旧独立运作,实际上这就极大的限制了主营业务的激励。

这是TCL历史上第一次股份制改革,TCL的董事会,由3名增加到5名,而新增加的2名,都来自于李东升的管理团队,这样的设计,目的显然是为了保证管理人团队在董事会上要有足够的发言权和控制权,这样才能更为有效的对集团进行管理。

1999年11月26日,TCL控股在香港主板上市,发行股票6亿股,每股发行价1.75港币,共募集资金金额10.50亿港币。

TCL控股上市时,TCL在集团内部,鼓励员工认购增发股权。据不完全统计,上市前后集团员工总计认购了TCL合计1.3亿元的股权。通过增量分配及股权认购,在2001年年底的时候,李东生及管理团队通过增量股份奖励,持股已达到25%,员工持股达15.65%。

2002年前后,李东生先后为TCL集团引入了几个重量级的投资者。其中美股上市公司南太电子(Nam Tai Electronic,NTE.US)以1200万美元、港股上市公司金山工业以9852万元人民币分别获得TCL控股6%的股权,飞利浦通过全资子公司Pentel持股3%,东芝持股2%,住友持股0.38%。

通过这轮的股改,TCL从100%国有公司,变成了国资控股(惠州市政府持股40.97%),李东生及管理团队持股25%并实施经营管理,员工持股15.65%,战略投资者合计持股18.38%的股权结构,这次股改,也被认为是李东生对TCL实施管理层MBO成功的标志之一。

2003年9月30日,李东升酝酿了6年之久的“阿波罗计划”在TCL集团与TCL通讯的董事会上共同获得通过。

“阿波罗计划”的核心是,TCL集团通过合并吸收上市公司TCL通讯,从而实现整体上市。

具体方式为,TCL集团向TCL通讯所有流通股股东换股,同时发行TCL集团人民币普通股,TCL通讯的所有资产、负债及权益并入到TCL集团。

2004年1月13日,TCL通讯注销法人资格并宣布退市,1月30日,TCL集团成功在港交所上市,筹资25.13亿元。

TCL集团吸收合并TCL通讯,实现上市,换股+吸收合并+新股IPO,这套国外成熟的上市财务技巧,在国内实现了教科书级的范本。这个上市即巅峰的TCL集团,一举成为营收超过400亿的巨头,上市后的TCL,开始了新一轮的扩张,但是,效果却一直差强人意。

“市场换技术”

1999年3月,TCL高调宣布进入手机领域,组建TCL移动通信,并由原通讯设备研发部副总经理万明携5位技术人员,搭建运营班子。6月7日,TCL通讯投资成立了“TCL移动”的前身——TCL特灵通移动通信有限公司,其中TCL通讯和意大利通信公司特灵通(Telital)各控股40%,捷讯公司控股20%,而捷讯公司的实际控制人,正是哪位神秘的王道源。几天后,新公司便成为首批12家获得手机生产牌照的企业之一。

合资公司通过特灵通出面,与法国的撒吉姆公司合作,获取欧洲市场比较新款的手机,并将之引入到中国。通过这种方式,TCL特灵通在1999年便推出4款机型——其中与特灵通合作推出3款,与撒吉姆合作推出一款。但是,由于是合作行为,TCL的手机一方面供货极不稳定,而且价格高于同时期的绝大部分手机,竞争力相对较低,市场反响一般,这种合作方式,仅仅持续了不到一年,TCL便改变了手机的研发方式,从引进变为自己研发。

随着TCL集团的整体上市,TCL的扩张也进入到实质性阶段,最先的动作是与法国电信巨头阿尔卡特合作,二者于2004年4月26日签署备忘录,由TCL移动出资5500万欧元、阿尔卡特以现金及手机业务作价4500万成立合资公司T&A(TCL & Alcatel Mobile Phone Limited,TCL-阿尔卡特移动通信有限公司),从事手机研发及销售业务。

TCL选中阿尔卡特,看重的是阿尔卡特手机的技术和品牌,阿尔卡特没有生产工厂,只有研发和销售体系。而TCL方面,从1999年成立TCL移动通信,便引入了国外先进制造技术,扩大自身的手机制造的产能,到2003年底,已经拥有6条SMT自动贴片产线、28条装配线、精装设备72台,具有年产量1500万台的能力。

这样看来,TCL与阿尔卡特的合作,看起来互补性非常强,市场对此也非常看好,然而,看上去很美的东西,往往也是最毒的东西。

2005年5月17日,在香港上市的TCL通讯发布公告,正式宣布TCL将以换股形式,收购阿尔卡特持有合资公司的45%股份,这次合并,被认为是一场双输的并购行为。

按照双方的相关协议,阿尔卡特这次出售将承担大约2.8亿港元的资产缩水,折价幅度高达81%;TCL方面,将承担4亿港元的亏损。同时,交易结束后,也意味着TCL想通过合并后利用阿尔卡特的技术和品牌,使自己占领国际手机市场的目标彻底落空。

通过相关的并购协议,TCL获得了T&A的全部股份以及“阿尔卡特手机”的品牌的永久使用权,阿尔卡特不能自主使用该品牌生产和销售手机。但是,精明的阿尔卡特用2000万欧元现金,买回了自己全部手机知识产权,包括本应属于T&A的阿尔卡特在手机领域的所有专利和技术,这也意味着,TCL重金收购的T&A就失去了技术背景,“市场换技术”、中国人出钱出力、外国公司出技术的合作方式,在TCL这里再次被证明是失败的。

TCL移动的折戟,并没有阻挡TCL移动的步伐,之后,TCL在海外市场深耕阿尔卡特品牌,并取得一定的成绩,而且在5G时代来临,还一如既往的在市场冲杀。

很多产品,我们看不见并不代表没有,比如三星,全球第一的手机品牌,现在国内就很少见,同样,TCL获得的阿尔卡特品牌一样,但是在国际市场,还是有一定知名度的。

与TCL移动相比,彩电业务实际上才是TCL曾经的命根子,但是这个曾经的命根子,在多次的转型中,都离不开李东生和神秘人王道源水银泻地般的运作。

“承包制”的风口

1992年,李东生担任TCL电子总经理,李鸿忠主管TCL工业,这两个当时TCL的“难兄难弟”,后来成为了TCL发展最重要的两个人。

他们一个需要为TCL电子寻找新的增长点,另一个则一直试图让TCL工业进入彩电领域。然而,两个人都碰到了共同的问题:

一是没有彩电的生产许可证,二是集团没有多余的资金来投资新的产线。

在两人一筹莫展之时,他们得到了一个消息,位于山西咸阳的彩虹电子,经营出现了一些问题,有一条彩电的生产线处于闲置状态,更重要的是,彩虹电子有彩电的生产许可证。

两人便火急火燎的跑到咸阳,迅速与彩虹电子达成协议,组建新的“内联公司”惠州彩虹电子公司,其中TCL电子出资360万,彩虹电子以产线折算320万加40万现金各持股50%。惠州彩虹,成为了TCL彩电后来大放异彩的基础,也成了TCL在显示面板行业大放异彩的基石。

合作在1993年出现了一些问题,10月,李东生再次前往咸阳,提出了由TCL电子承包惠州彩虹的方式进行合作,承包期为三年,TCL电子每年支付给惠州彩虹120万的分红,同时,彩虹电子的360万股本不再增加,TCL电子可以对惠州彩虹进行增加股本。1995年4月,TCL电子以56万元的价格,将被稀释为18%的彩虹电子的股份收回,完成了TCL电子彩电的掌控。

这是李东生第一次以承包的方式来进行对公司的管理,而且还许诺了高额的回报,这种有“对赌”性质的承包,也为后来从惠州市政府手里面承包TCL集团几乎是一个性质,只不过,承包方不一样而已。

1996年刚过完春节,李东生便来到深圳蛇口,此行的目的,是他得知陆氏实业位于深圳蛇口的彩电基地开工不足,而且陆氏实业的房地产业务受到一些影响,有意将彩电基地出售。双方经过讨价还价之后,于6月12号达成协议,改组成立深圳TCL王牌彩电有限公司,合作总投资额2.5亿元人民币,陆氏实业彩电基地作价1亿元,TCL电子注资1.5亿元,分别持股40%和60%。

通过与陆氏实业的合作,TCL一举获得了深圳蛇口黄金地段的生产基地,今天仍旧是TCL的重要制造业基地之一,同时,利用陆氏实业的技术平台,迅速在惠州建立起自己独家控股的彩电生产基地。在合作达成的一个星期后,惠州TCL王牌彩电生产基地奠基,一年后,首台彩电下线。

而将陆氏实业与TCL牵线搭桥连接起来的,便是上文中提到的捷讯电子的实际控制人王道源。

以惠州和深圳建立起来的彩电基地,生产出来的TCL王牌彩电,随着刘晓庆代言的广告,一时间风靡大江南北。

在国内市场站稳脚跟后,TCL彩电业务,在20世纪初开始了全球化,虽然早在1998年TCL就在越南设立产线,开拓东南亚市场,但是真正被认为TCL彩电业务国际化的,是两起收购。

2002年9月,TCL以820万欧元的价格,收购德国家电公司施耐德的彩电业务,全盘接收了施耐德彩电业务的研发团队、销售渠道等,而且,TCL获得了施耐德在本土的三条彩电产线,当时的产能约100万台每年。

要打开欧洲市场,仅仅一家施耐德并不足以让TCL如愿以偿。

2003年11月,李东生的“阿波罗计划”获得通过刚过去两个月,TCL便宣布将与汤姆逊(Thomson)合作,双方组建合资公司TTE(TCL-Thomson Electronics Limited,TCL-汤姆逊电子有限公司),其中TCL将中国大陆、越南及德国的产线、销售渠道、研发机构等全部并入新组建的合资公司,持股67%,汤姆逊则将位于墨西哥、波兰及泰国的产线、DVD及彩电的所有业务及研发机构投入到新公司,持股33%。此时的TCL占据中国彩电市场近五分之一的份额,毛利25.7亿元,约合2.7亿欧元(注:按1欧元=9.4港元);汤姆逊占有北美市场10.9%、欧洲8%份额,但是其彩电业务亏损高达1.3亿欧元。

2004年8月10日,TCL以换股的方式,全资收购TTE——也就是全资收购汤姆逊的彩电及DVD业务。汤姆逊不再持有TTE的股权,TTE由TCL多媒体100%控股,而汤姆逊换持TCL多媒体29.32%的股权。

这宗后来被认为是中国企业出海史上最为失败的交易,导致了TCL电视业务持续三年的亏损。到2007年5月24日TCL多媒体的公告称,TTE欧洲无法完全清偿其当时的债务,已提交清算声明。

同时,汤姆逊共分七次减持所持股份8.66亿股TCL多媒体,持股量由2006年底的19.32%降至不足5.48%,套现约5.7亿港元。汤姆逊从TCL欧洲业务亏损的承担者上彻底摆脱,并顺利上岸。

TEE的重组和解却宣告失败,跨国老江湖又给中国企业上了一课。

也是在这一年,TCL发起了第一次的内部合并重组。

首吃“国际化螃蟹”

这次合并重组的标的,是TCL电脑业务。

1998年5月22日,在TCL决定进入IT行业之后,TCL电脑成立。彩电销售业务总经理杨伟强受命担任电脑公司总经理,他带着4个人、5000万元启动资金进入了电脑行业,当时这个领域品牌林立,各路资金角逐这个当时看来是朝阳的行业。

TCL——“Tomorrow Computer Leader”(电脑市场未来领袖),这个注解,成为了杨伟强对TCL电脑最初的梦想。

在电脑业务的发展上,TCL还是选择了“合资”这条路,这次合资的对象变成了台湾的致福股份(GVC Corp),今天,这家成立于1979年的科技公司早就烟消云散,但是在当时,却是市场上响当当的电脑公司。合作的方式是双方共同出资5000万元人民币,组建TCL致福电脑有限公司,各持股50%,计划首期投资1.25亿元人民币,用来开展全球性的电脑业务。

1999年10月11日,在微软工作了14年、微软中国总经理吴士宏加盟TCL,不仅带来了IT公司的管理经验,也带来了“Wintel”联盟中最重要的两方资源——Windows操作系统及英特尔芯片。

在吴士宏入主TCL的同时,TCL回购了致福股份持有的合资公司所有股份,合资公司改名为TCL电脑。

2000年11月,英特尔奔腾4处理器发布,两周后,TCL在吴士宏的斡旋下,成为中国第一家推出了搭载奔腾4处理器的电脑,并借此打响了“奔四”电脑的价格战,TCL也因此一举成名。

2002年12月,吴士宏离开TCL,离开时,TCL电脑赢利约1000万,并进入业界前五强。2003年,TCL电脑年利润达3700万元,成为集团三大业务之一。

出道即巅峰的TCL电脑,随着吴士宏的离职,情况急转直下,2005年净利润从2004年的2700万港元降至250多万港元,2006年则亏损超过6000万元。

与此同时,TCL集团在2005年、2006年每年接近20亿元亏损,李东生回头开始整理旧河山。到2007年末,在彩电业务上,公司成功完成了对TCL多媒体欧洲业务的重组,结束了原来亏损的欧洲业务中心;在北美市场,公司采取与关键伙伴结盟、成本控制等一系列措施,来挽救亏损中的各项业务。

在没有任何经验可以借鉴下,作为首吃“国际化螃蟹”的李东生付出昂贵的“学费”。

在国内,TCL电脑成为了内部并购的一枚棋子。

2007年11月30日,TCL集团发布《关于转让TCL电脑科技有限公司股权的公告》,宣布将TCL电脑82%的股权出售给昌达实业。

昌达实业将以向TCL实业支付现金4000万元并增资2000万元入股方式,获得TCL电脑82%的股权。而昌达科技的董事长,还是王道源,这时的王道源是TCL通讯执行董事,其全资拥有的公司持有TCL通讯8.05%的股权。

收购方的昌达实业,是9个月前在境外成立的离岸公司,收购后,昌达实业并未参与公司管理,而TCL集团方面也表示不会放弃电脑业务,王道源从来没有来过办公室,TCL电脑的管理团队也没有任何变化。

这一切都说明:

“我们可以将这项交易视为TCL集团将电脑资产从左口袋装到了右口袋,转手之后,作为上市公司的集团财务报表会减轻包袱,而王道源也不会有任何损失。”

TCL电脑合并的前后,全球半导体面板行业,迎来了一波巨大的涌动,这场涌动中,TCL终于站到了现代电器生产的供应链顶端:面板行业。

拿到面板行业“船票”

2006年10月14日,中国国际显示大会在深圳召开,深圳平板显示产业发展计划—“聚龙计划”正式浮出水面。该计划整合了TCL、创维、康佳、长虹4家电视企业和面板厂商京东方,希望以大量液晶面板采购合约,来换取夏普、三星等面板企业的技术支持,上马第六代大型液晶面板线,并争取2008年投产。

然而,但这些面板企业担心“聚龙”会提高国内电视企业的议价能力,都不愿意支持“聚龙”,再加上参股企业众多,各自想法迥异,最终“聚龙计划”宣布破产。

2008年的经济危机,导致的全球性衰退中,TCL抓住了机会,终于获得了进入进入半导体面板行业的船票。

2009年11月14日,鸿海集团旗下的群创光电与奇美电子14日宣布合并,奇美电子2.05股换成群创1股,合并总金额约新台币350亿元。次年3月18日,由奇美电子(CMO)、群创光电(Innolux Display)和统宝光电(TPO Displays )合并而来的奇美群创公司(CIC:Chimei Innolux Corporation)正式运营。

合并,意味着裁员,而且又是在经济危机之后的合并。

TCL利用裁员后产生的大量自由人员的机会,从台湾引进了近百人的相关技术团队。同时,TCL还接到了前LG显示业务副社长金旴植的加盟电话,随金旴植同来的,还有十几位韩国专业技术人员。

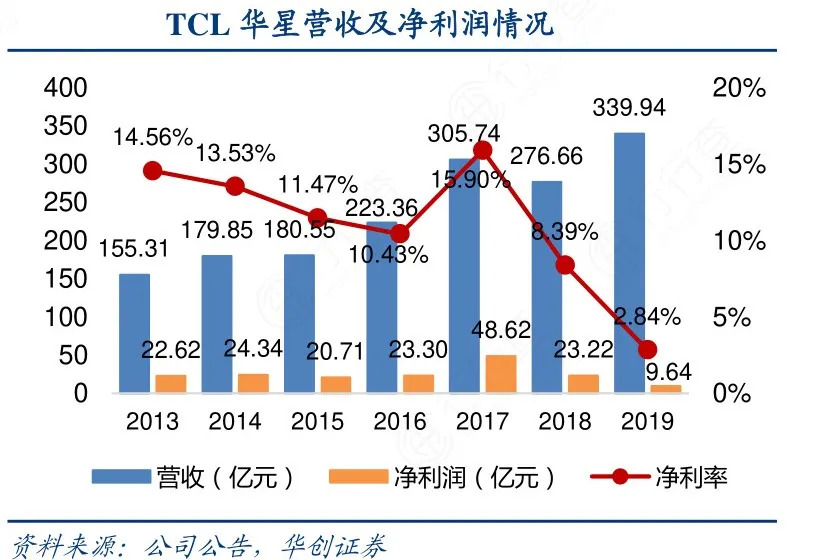

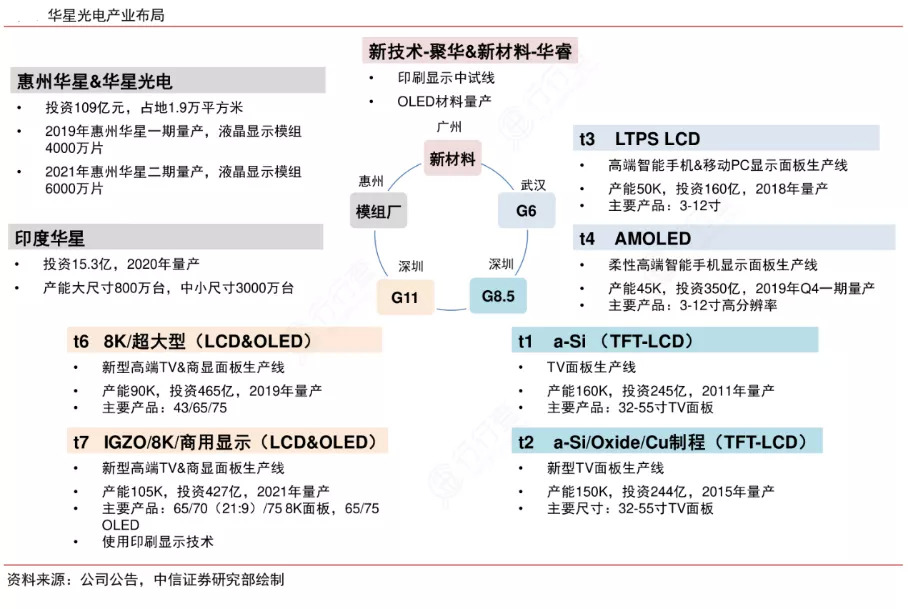

2010年1月,承载8.5代线液晶面板项目的主体华星光电开始动工,这是中国大陆第二条自主建设的8.5代液晶面板产线。

2011年8月,华星光电8.5代线建成点亮,这是深圳速度的又一次重现。投产后的华星光电,成为了TCL最大的利润来源。

通过华星光电项目的实施,TCL成为国内唯一一家打通彩电产业链的企业,从此中国彩电企业彻底摆脱以往电视成本受制于上游厂家的局面,从产业链上游层面掌控了电视市场价格的话语权。

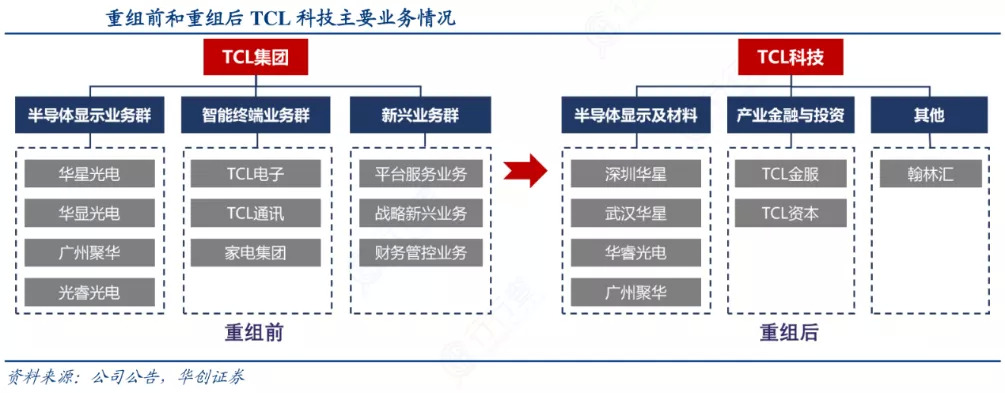

2018年12月8日TCL集团发布重组公告,TCL把包括电视机在内的多项业务,从上市公司TCL集团的资产中剥离出去,整体作价47.6亿元,出售给由李东生和其他TCL高管控制的TCL控股。该交易价格包括基准日后TCL集团及TCL金控已向标的公司及其下属子公司新增实缴注册资本8.0298亿元,TCL控股以人民币现金支付对价。

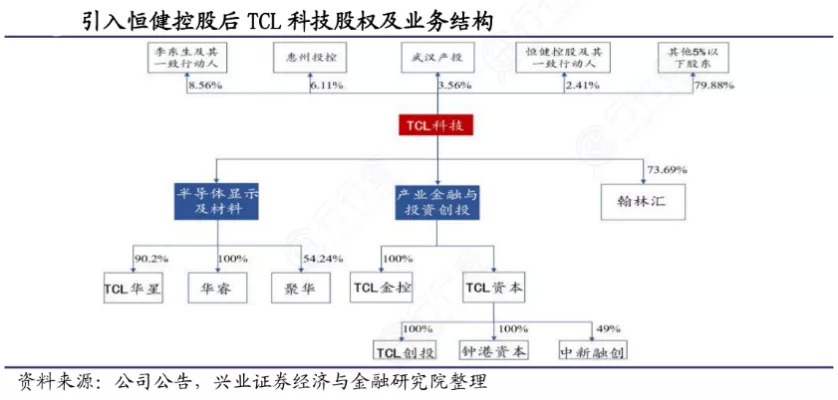

重组完成之后,TCL集团所拥有的资产将只剩下华星光电,也就是TCL集团的半导体面板业务。

与重组同时进行的,是TCL控股的两轮增资扩股,一是第一大股东为TCL高管持股平台砺达致辉,出资20亿元,持股比例30%,二是引入苏宁易购、惠州国资、深圳国隆资本、恒健控股等战略投资者,其认缴总金额为40亿元。

本次拟出售标的资产包括8家公司的股权,分别是TCL实业100%股权、惠州家电100%股权、合肥家电100%股权、酷友科技56.50%股权、客音商务100%股权、TCL产业园100%股权、简单汇75%股权、格创东智36%股权。

其中TCL实业为持股平台,拥有272家子公司,TCL电子、TCL通讯、通力电子等公司股权均由TCL实业持有,而港股上市的TCL电子、通力电子按照持股比例计算,TCL实业持有两者的总市值将近40亿元。

此外,TCL产业园评估值32.94亿元,增值14.78亿元,增值率81.42%。

这两项叠加的估值,与-7.98亿元的净资产评估值形成强烈反差,也被投资者认为有“贱卖”的嫌疑。

2019年4月,TCL科技完成家电资产剥离,313家子公司出表,公司由TCL集团更名为TCL科技。

其实,在过去两年,为了把华星光电分拆出来单独上市,TCL科技已经申请了两次停牌。但是,由于国内监管规则的限制,这个方案并没有成功。之后,李东生才决定新成立TCL控股,把上市公司的大部分资产接收过去,只留下华星光电,这样的目的,就是为了华星光电获得更多的融资机会和更高的估值,毕竟华星光电的多个项目,投资预计高达1800亿元,现在正是最需要资金的时候。

通过再一次的企业内部重组,TCL科技为华星光电项目拿到了近50亿的资金,也保证了集团内其他业务板块的资产转移,而不受到影响。要知道当时京东方的PE(市盈率)是20倍,TCL科技(华星光电)只有10倍,如果TCL科技(华星光电)的PE也达到20倍,那么华星光电的融资是不是就更多了。

这一重组方案,为TCL集团(华星光电)在2020年的各重大投资,埋下了伏笔。

大手笔频频

首先,TCL科技选择与三安半导体的合作,共同开发micro-LED技术。

3月3日,华星光电与三安半导体签订战略合作备忘录,双方将共同成立联合实验室,开展 Micro-LED显示技术端到端开发,加速Micro-LED的试产与应用,实现从新型显示材料、工艺、设备、产线方案到自主知识产权的全面生态布局。

6月5日,TCL华星与三安半导体在深圳正式签约,宣布共同投资成立具有独立法人资格的联合实验室。注册资本人民币3亿元,TCL华星出资占注册资本的55%,三安半导体出资占注册资本的45%。

这次合作的主体,不是上市公司TCL科技,而是上市公司TCL科技的子公司,TCL华星。

其次,TCL科技对重组后的华星光电进行了大规模的增持。

3月31日,TCL科技发布了关于拟对TCL华星增资50亿元的公告,增资价格为1.23元/1元注册资本。增资完成后,TCL科技持有TCL华星的股权比例由88.82%提升至90.72%。

5月28日,TCL科技发布公告称,公司拟向武汉产投发行股份、可转债及支付现金的方式,作价42.17亿元购买其持有的武汉华星39.95%股权。其中20亿元为拟以发行股份的方式支付交易对价的47.43%;以发行可转换公司债券的方式支付交易对价的14.23%,即6亿元;以现金方式支付交易对价的38.34%,即16.17亿元。

交易完成后,TCL华星直接持有武汉华星85.50%股权。

很显然,TCL依旧看好显示业务的投资价值,继续在华星光电项目上加码加注。通过增持和收购,TCL将华星光电“双子星”纳入麾下,并实现了绝对控股,这才是TCL科技真正的半导体野心。

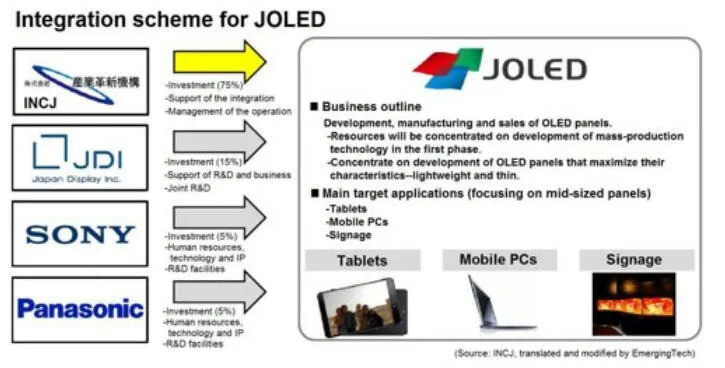

第三,是对JOLED的入股。

6月19日,TCL科技再度披露投资公告,拟20亿战略入股JOLED,JOLED是在日本经济产业省主导下,由松下显示(Panasonic)、索尼显示(Sony OLED)于 2015年1月15日设立的OLED面板公司,并于2017年开始进行医疗显示器用中尺寸OLED面板的出货,为目前全球唯一一家可生产喷墨印刷式4K OLED面板的厂商。

对JOLED的投资,则从技术层面给华星光电补起研发短板,同时,华星光电获得JOLED超过10%的股权。

但是TCL科技在面板方面最大的动作,当属对国内半导体原材料龙头中环股份发起的收购。

6月13日,TCL科技发布公告,宣布参与公开摘牌收购中环集团100%股权。根据中环集团在天津产权交易中心公开挂牌转让信息,本次股权转让低价为109.74亿元,受让方将接手津智资本和渤海国资分别持有的中环集团51%和49%的股权。

公开信息显示,中环集团是天津市国资委控股公司,旗下控股及参股企业多达250余家,其中中环股份、天津普林、七一二、乐山电力四家是A股上市公司。

TCL最为看重的中环股份,是国内单晶硅龙头企业,市场份额占比高达65%,围绕硅材料,中环股份形成包括半导体材料、半导体器件、太阳能硅片、太阳能组件等业务板块。

对于聚焦半导体显示及半导体材料的TCL科技来说,中环股份是不可多得的半导体材料标的,这对于打造TCL科技的供应链闭环,有着非常大的补充作用。

随着TCL不断加码半导体显示及材料,其版图也日益清晰,但是,未来的世界是万物互联的物联网、5G时代的世界。

TCL科技有能力承接TCL庞大产业物联网重担的,似乎只剩下TCL通讯了。于是,TCL的左右手互搏术,又一次闪现江湖,距离上一次,堪堪过去一年而已。

嬗变可期

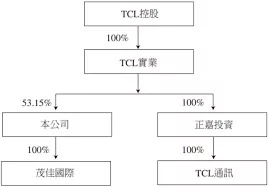

6月29日,TCL电子发布公告,拟斥资15亿元人民币收购TCL实业旗下全资子公司TCL通讯100%股份。

与此同时,TCL电子将所持有的茂佳国际100%股份作价人民币25亿元,售予TCL实业,后者将以现金方式支付。

公告发布后,TCL电子股价暴涨,截至7月10日晚收盘,TCL电子股价已涨到至4.59港元,创下近一年的历史新高。

此番一买一卖,TCL电子将获得10亿元现金交易的“套现”收入,TCL电子表示,该笔资金将主要用于进一步提升TCL品牌业务市场份额、加大“AI x IoT”研发投入、扩大互联网增值服务收入,以及布局智慧商用显示。

一方面,TCL通讯作为资产,通过该笔交易,装入到上市公司TCL科技的资产中去。自2016年9月TCL通讯私有化退市后,其归属一直不明确,2017年10月,TCL通讯向紫光集团、云南城投、Vivid Victory Developments Limited转让49%股份,转让价格为4.9亿元,估值仅为10亿元。现如今TCL科技以15亿元收购,也算是诚意十足。

另一方面,TCL电子剥离代工业务后,从一定程度上说,有利于公司提升管理效率,避免与代工客户产生直接竞争关系;有利于公司专注发展TCL品牌,进一步加强TCL自主品牌市场优势。

其实这些都是明面上看得见的信息,真正的战略,也许只有指定战略的人才清楚。

在长达三十年的资本游戏中,TCL有成功,也有失败,作为中国企业国际化的排头兵,和中国家电行业的重要玩家,TCL所进入的领域,基本上都是通过与其他公司合资进入,然后回购合资公司股份,完成在行业的立足。

包括国际化也是一样,先通过合资,然后回购,然后进入的方式来。

这样的操作,其实每一步都十分的危险,指不定什么时候就碰到雷了。

我们看好TCL,通过剥离、重组、合并来实现手中资产的最优配置,将来的半导体显示和半导体材料、物联网所涉及的优质资产TCL华星及TCL通讯,已经放入到TCL科技的口袋。

而TCL品牌所代表的家电如电视等,通过剥离代工,进一步聚焦品牌化运作,进一步突出品牌的实力,这些固有的TCL品牌资产,随着代工的嘉茂被TCL实业收购,TCL电子将围绕TCL品牌,打造大家电的LOT。

吸收了嘉茂的TCL实业,继续作为控股平台,继续持有各种不同的子公司、控股公司股份。

TCL品牌所代表的传统家电行业,正朝着LOT方向迈进,而TCL科技,则通过投资、增持以及收购,将触角覆盖了整个显示面板的供应链,成为供应链控制的顶端玩家。

武汉的华星光电第六代AMOLED柔性显示屏T4产线,一期产能爬坡和良率已达到商用级别,并已经完成对客户(如小米)产品的交付和上量,二期和三期也在紧锣密鼓的建设之中。

深圳华星光电项目的T7产线,已进入到设备搬入阶段,该条产线是华星光电的另一条重要的AMOLED柔性显示屏项目,预计将于2021年一季度实现量产。

同时,惠州高世代模组厂月产能突破400万片,并推进以8K及80吋以上超大尺寸为主的智慧工厂二期建设,预计2020年底实现量产。

在8月28日获得的苏州三星8.5代线,其设计产能110K/月,2019年三星苏州工厂约占三星液晶面板产能的27%,占全球大型面板产能的2.8%。

TCL在TV面板市场的份额在今年第二季度提升至全球第二,中小尺寸业务LTPS智能手机面板出货量全球第三,柔性AMOLED智能手机面板稳定供应品牌客户旗舰机,出货量跃居全球第四,这些都是用钱砸出来的。

TCL科技COO兼CFO杜娟表示,“TCL科技聚焦大数据、智能制造、半导体显示及材料三大块业务,公司作为一个技术领先科技公司,在研发投入方面会越来越多,同时强调市场导向。”

这头中国雄狮,在“缺芯(芯片)少魂(操作系统)没脸(显示面板)”的大背景下,通过不断的整合,正在突破“脸面”这一困局,在中国面板市场,形成的“两超(京东方及TCL)多强(维信诺、深天马及上海和辉)”的格局中,TCL位列其中。

参考资料:

1、尹校军著.《融资·融合 互联网时代的资本大融合》. 北京:中华工商联合出版社, 2017.01.

2、毛蕴诗,汪建成著.《广东企业50强:成长与重构》. 北京:清华大学出版社, 2005.11.

3、徐洪才主编.《中国资本运营经典案例:创新篇》. 北京:清华大学出版社, 2005.01.

4、中国现代企业文化研究会编.《TCL的多元竞争》. 北京:中国档案出版社, 2002.02.

5、华泰证券.《5G推动消费电子持续创新,国产替代大潮势不可挡》-2020.06.23.

7、陈春花,赵曙明,赵海然著.《领先之道》. 北京:机械工业出版社, 2016.09.

8、段赞君 编著.《管理越简单越好 4》. 北京:中国商业出版社, 2011.07.

9、熊焰著.《中国流:改变中外企业博弈的格局》. 北京:清华大学出版社, 2009.07.

*本文内容均为公开信息整理,如有侵权,请联系笔者处理;如有引用,请注意数据准确程度,并谨慎采用。

*笔者作为独立撰稿人,和文中提到的任何公司没有任何利益关系,且本文不能作为任何投资参考,仅供阅读之乐。

评论