文|铅笔道 刘小倩

编辑 | 吴晋娜

平均2毛钱一片的散装卫生巾,以意想不到的方式撞开了“月经贫困”的那堵墙。卫生巾这个鲜少被严肃讨论的话题,也登上了各种社交媒体的热搜榜。

一组来自媒体的数据:一个女生一辈子在大姨妈上要花费36316.8元,一个经期需要使用54片卫生巾,累计金额达到77.6元,平均每片为1.43元。这与2毛钱的散装品价格相去甚远,卫生巾行业的遮羞布突然被扯下。

有市场研究机构预测,2020年,中国卫生巾(含护垫)市场规模近700亿元。但国内卫生巾产品市场集中度高,排名前十的品牌销售额占比82%。

事实上,初创品牌也曾踩点而来,如今却大多铩羽而归。

铅笔道DATA数据显示,一些新卫生巾品牌多出现于2014~2017年间,近2年几乎很少有创业公司的新品牌出现。与此同时,当时出现的卫生巾项目融资较少,且都止步于B轮之前。

通过查看这些品牌的公众号铅笔道发现,大部分新品牌存活时长不超过2年,铅笔道数据库收录的13家创业品牌中,只有3家在近一年公众号有更新。

高昂的渠道成本,较小的产品创新力度,以及消费者不明晰的体验需求,让这批新卫生巾品牌在大品牌围堵中难寻生路。

但不得不承认的是,这个行业也会有机会,那些至今还能健康活下来的企业早已验证了这条路的可行性。它们或注重产品、或瞄准渠道、或重仓服务等,都在试图把自己的故事书写下去。

注:本文内容主要来自铅笔道记者采访和网络公开信息,论据难免偏颇,不存在刻意误导。

强需求背后的混乱市场:超16%相关企业存经营异常

近日,卫生巾登上了微博热搜。

事情的起源是,8月28日,一位博主偶然在淘宝上发现售卖散装卫生巾的商家,100片仅卖21.99元。在该店铺“问大家”板块中,有网友质疑,“这么便宜的三无产品也敢用?也敢乱买?”部分购买过的顾客回复称,“生活难”“我有难处”。

价格或许是她们选择这些散装卫生巾的原因。

有媒体算了一笔账,假设一位女性从12岁开始来月经,绝经年龄大概是51岁,在排除月经紊乱和怀孕的前提下,女性将会经历468次月经。

卫生巾是需要频繁更换的。经血长期停留在姨妈巾上会使得私处处于潮湿状态,不利于健康,理想状况下需要每隔2~3小时更换一次卫生巾,也就是每个月经周期都要使用54片卫生巾(包含日用薄款、日用款、夜用款),累计金额达到77.6元。

粗略计算可得,一位女生一辈子在大姨妈上要花36316.8元。

无论如何计算,卫生巾产品背后都是一个可持续的巨大市场。而廉价散装卫生巾揭开的不仅仅是月经贫困,还有隐藏在卫生巾背后的行业乱象。

一家卫生用品公司的负责人曾对媒体透露,“一些非正规公司,把材料用得差一点,甚至连卫生巾里面需要吸血浆的高分子都可以要求不加,在不符合卫生标准下出产的卫生巾,成本也能降低到0.2元/张。”

“行业内部也很乱。”卫生巾行业从业者张超向铅笔道描述道,网上已经形成了一条完整的产业链,他们往往低价购买散装卫生巾和部分大品牌的包装,再进行分装重组和打包销售,1年时间销售金额就能达到数十万元。

据天眼查App数据显示,国内目前有超过8300家状态为在业、存续、迁入、迁出,且企业名称或经营范围包括“卫生巾、卫生护垫、卫生棉条、经期用内裤”的卫生巾相关企业,其中,有限责任公司占比约为51%,个体工商户占比约44%。

值得注意的是,该数据显示,近年来,我国超过16%的卫生巾相关企业存在过经营异常,4.4%的相关企业产生过行政处罚。

投资人却步:前十品牌占82%销售额 新品牌难突围

像卫生巾这样使用高频且切中女性用户刚需的商品,看似是一门好生意。

市场数据也证明了这一点。前瞻产业研究院预测,2020年,中国卫生巾(含护垫)市场规模近700亿元。根据生活用纸委员会的统计口径,2013~2018年我国女性卫生用品市场规模复合平均增速达到9.7%,按照不变的9.7%增速保守预测,2024年该市场规模将达到995亿元。

令人好奇的是,这背后却只见大玩家的身影。

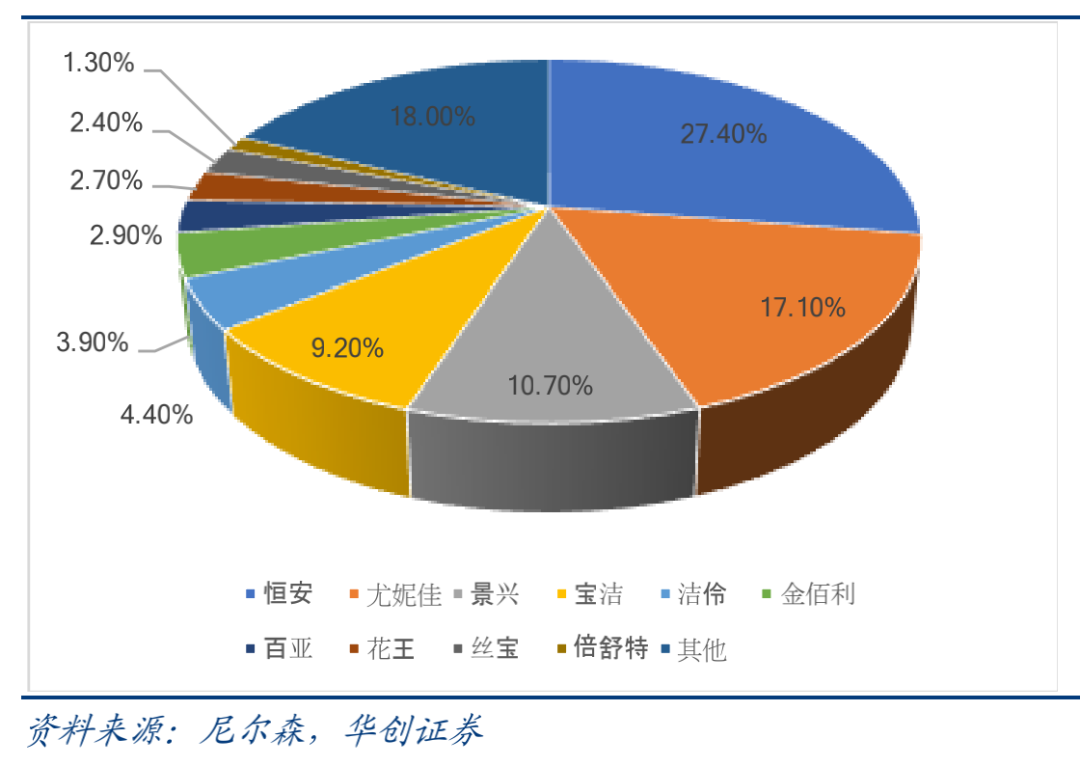

铅笔道从华创证券2019年3月关于卫生巾的报告得知,国内卫生巾产品市场集中度高,排名前十的品牌销售额占比82%。

除了尤妮佳、宝洁、花王等国际传统卫生用户巨头外,本土品牌恒安国际占比27.4%。恒安国际旗下拥有安乐、安尔乐、七度空间等多个品牌系列,覆盖低端、中高端、少女、成熟女性等各个消费群体。

广东景兴则占比10.7%。广东景兴旗下ABC品牌主要定位高端市场,Free则主攻年轻女性消费群体。公司把所有的精力放在产品研发、品牌打造和渠道建设上,至于生产工序,则全部外包。目前已成功开发出蓝芯系列,以及KMS健康配方和茶树精华配方型卫生巾。

巨头扼住了命运的喉咙,遥遥领先。某投资机构的投资人李洁对铅笔道表示,她看到巨头的市场后,也曾一度对卫生巾品牌产生兴趣,调研多家新品牌后,她最终还是决定放弃。

“一方面,供应链是他们绕不开的优势。”她分析道,卫生巾里面所涉及到的吸水材料,是需要技术投入的,而这些专利技术基本都掌握在头部公司之中,如果创业者手里没有资金根本玩不起。

“另一方面,产品创新力度差,差异化程度小。”她指出,大品牌产品线已经非常丰富,很难再做出一些差异化的产品。

除了产品本身,渠道对快销品而言也极为重要。

有女性消费者对铅笔道表示,“主要是因为我每次来姨妈的时候,才记起来自己好像没有卫生巾了,这个时候哪里能够最快满足我的需求,我就会选择哪里,而社区便利店、临近的商超大多数情况下都会比线上1小时达要快得多。”

对于强复购的产品而言,线下易得性是一个不可忽略的因素。而头部品牌,除了顺应趋势做线上外,它们的销售终端及网点早已像毛细血孔般延伸至国内各级乡镇地区。

事实上,多项行业研究数据也确实证明,我国卫生巾市场渗透率已达到100%,几乎处于饱和状态。

难做的初创品牌:融资多止步于B轮前

如今,卫生巾初创品牌的踪影似乎难以寻找。

但若把时间倒回到几年前,创投圈也曾经卷起过一股卫生巾创业热潮。

“2014年左右,卫生巾荧光剂事件出现,再加上部分老品牌正在经历‘七年之痒’,很多像我一样的创业者都认为年轻人需要新的消费品牌,便决定去试水这个正在高速增长的行业。”回忆起当年入局的原因,某卫生巾品牌的创始人王泽不禁唏嘘。

他后来分析,更大而又不可忽略的背景是,双创热潮在那时刚刚掀起,创业成为大众的狂欢。

铅笔道DATA数据显示,大多数新卫生巾品牌多出现于2014~2017年间,近2年似乎没有新品牌出现。与此同时,当时出现的卫生巾项目融资较少,且多止步于B轮之前。

这些品牌曾踩点而来,如今大多铩羽而归。通过查看这些品牌的公众号,铅笔道发现,大部分存活时长不超过2年。在这13家企业也,近一年公众号还在更新信息的公司只有3家。

另外,虽然这些公司现在还在更新公众号,但卫生巾也不再是这些公司的主流产品。

一位创业者告诉铅笔道,这些公司之所以还没有完全抛弃卫生巾产品,大部分原因是创始人“不舍得”;而卫生巾项目之所以成为不了主流,是因为创业公司无法只靠它获取稳定而又足量的现金流。

卫生巾产品对于那些初创公司而言,食之无味,弃之可惜。“也不算是失败,就是做得不温不火,开个小店也发不了财,又没有亮点放大品牌。我感觉,主要是心态已经变了,激情不再。”有圈内创业者向铅笔道抱怨。

之所以如此,是因为年轻的创业者低估了老品牌翻新的变化,更是高估了自己翻盘的能力。“你会发现那些老品牌的升级之路,以及重新做营销的打法,要比预想得快和精准许多。”在李洁看来,头部品牌有足够的实力重走花路,宝洁后来推出的护舒宝液体卫生巾剑指高端市场,既弥补了自身品牌的人群覆盖,也一定程度上用产品占领了用户的心智。

在创办自己的卫生巾品牌之前,王泽也曾在行业调研,他发现,属于C端消费者的产品其实完全可以看成是一个B端的产品。“成本的70%都花在渠道上,再加上品牌、运营的费用,一包卫生巾实际的利润并不多,也导致大家不愿意花更多的钱在研发上,更愿意严控研发成本。”

除了高昂的成本费用外,创业者对产品的创新力不足也是导致这些品牌无法长远走下去的另外一个关键因素。

消费者对卫生巾有品牌的认知,是基于大品牌最基本的安全保证,但是对产品极致需求并不强。“直白点来讲,即使创业者把产品做到100份,很多消费者并不能感受到差异,这就使得产品的溢价空间有限。” 王泽表示,久而久之,无利可图的产品自然无法吸引创业者进一步押注。

新品牌该如何建立壁垒?

事实上,在卫生巾行业,机会总是存在,那些至今还能健康活下来的企业早已验证了这条路的可行性。

“低价+新渠道”或许是品牌的生存方式之一。李洁表示,这样可以保证企业的正向现金流,但大概率只是一笔小生意,无法做大。“最好就是找一些新渠道,这些渠道的销售费用不高,而又能有效率地出货,如微商等。部分宝妈真的很会卖货,营销费用也不高,投入产出比较高。”

“高价+线上销售+服务”是大多数新型互联网创业公司走的另一条路。这些品牌注重产品创新升级,往往采用更高吸收率的高分子材料,且更注重设计感的外包装。在服务上,它们乐于打包售卖和对用户进行经期提醒。这些品牌注重社群打造,会与用户在社群内进行产品交流,彼此互动,获取用户意见提升产品品质,也提升用户粘性。

不过,王泽却选择了另外一条更难走的路,注重产品研发,只布局高端渠道,等待目标用户。

他补充道,自己公司旗下卫生巾品牌的成本要高于同行2~3倍。在干爽度测评中,与其他品牌相比,效果明显。淘宝直播刚兴起的那段时间,自己得品牌也抓住了红利,有不错的成绩。

线下渠道方面,他则是选择了大KA。“都是一些高端渠道,消费者会更看重产品材料,愿意为此付费,这也能够保证我们的利润空间。”

王泽认为,他正在做一些厚积薄发的事情。他在等待00后消费能力的崛起,等待更多“成分党”的出现。到那时,大家会以圈层为核心来聚集,越来越多人切入细分领域品牌,而他的品牌就会爆发出更大的增长力。“可能不是原本预期的爆炸式增长,但线性增长仍能让品牌健康地活着。”

与此同时,这个行业的创业者也认为,新品牌的创业者们也不应该只盯着一片卫生巾去做,而是应该聚焦女性整个生理周期,将卫生巾作为一种工具,以为经期女性提供更完整的解决方案为目的。如此一来,品牌溢价才会有新的想象空间。

创业者们相信,当市场不再处于巨头垄断之时,多品牌才能充分竞争,把价格控制在合理范围之内。这需要大规模技术的升级,利用国内发达的制造业,提供源源不断的产品,降低制造成本。此外,还需要电商和发达的物流,去掉中间环节,把成本压到最低,更需要国内整体经济的向上发展,提升公众消费水平。

评论