文|中国品牌杂志

2020年上半年,家居行业中瓷砖卫浴领域话题不断,动静不小。头部企业与上游房产商在产业链、渠道、资本等层面的深入合作也成为市场关注的趋势走向。

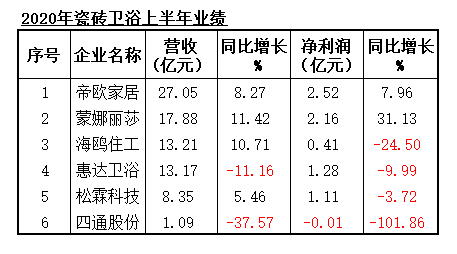

来源:企业半年报数据,中国品牌网整理

不过,瓷砖卫浴行业的出圈不仅源于碧桂园的“明星”效应。随着家居行业半年报出炉,整理发现瓷砖卫浴分行业整体表现不俗,受疫情“黑天鹅”影响较小,过半企业业绩平稳,甚至稳中有升。

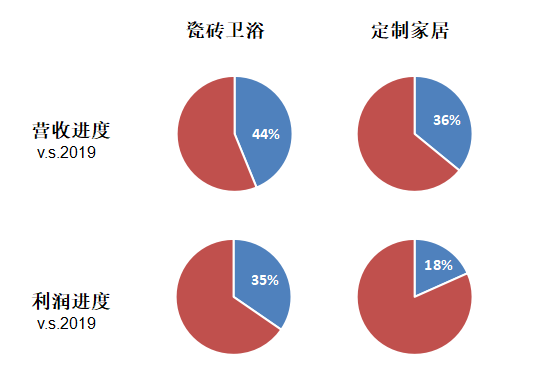

六家上市企业中,四家企业在疫情期间实现营收同比增长。对比2019年全年业绩,海鸥住工的营收规模已率先突破了去年总营收的50%。另外,数据显示,企业上半年平均营收达到去年的44%,利润实现了去年全年的35%,而在9家上市定制企业中,营收与利润完成比例分别为36%和18%。

来源:企业半年报数据,中国品牌网整理制图

值得注意的是,在碧桂园5月计划收购的三家企业中,业绩表现出现分化。其中,帝欧家居与蒙娜丽莎实现营收与净利润同比双增长,蒙娜丽莎净利润增长明显,增速超过30%。惠达卫浴则在上半年营收、净利润双双同比下跌约10%。

碧桂园战投告吹 但产业链融合趋势加深

年初,碧桂园计划15亿元投资帝欧家居、蒙娜丽莎、惠达卫浴三家企业,向下游跨界瓷砖卫浴,引起地产及家居行业集体关注。房地产商通过战略投资大举进军家居的行业趋势,让家居各个细分领域企业也纷纷摩拳擦掌。

不过,进入8月,备受瞩目的15亿投资计划终止。三家瓷砖卫浴企业分别发布公告宣布此次收购计划告吹。

尽管资本层面的深入融合进度暂缓,但由此可见瓷砖卫浴企业对工程渠道的尝试已颇具经验,年报数据也透露出工程渠道在内的多元布局给企业应对突发状况带来的好处。

其中,惠达卫浴上半年零售渠道受挫,实现6.08亿元收入,同比降幅达16.37%。不过,其工程渠道在上半年不降反升,企业启动惠达卫浴·新基建产业联盟,实现了3.41亿元营收,工程渠道规模已超过国内总营收的三分之一,同比增长0.89%。

龙头地产公司对家居企业需求、家居企业市场集中度、市场份额的拉动作用明显。因此,家居企业争相以不同形式、从多层面加深上游合作就不足为奇了。

拉碧桂园投资输血尝试失败后,8月31日,帝欧又斥资5000万投向碧桂园和保利的保碧产业链赋能基金。

帝欧表示,该项投资属于产业型战略投资,将有助于公司拓展思路、产业链合作创新的探索和尝试。

目前,陶瓷卫浴“大市场,小企业”的整体格局依然没变,因此存在市场整合和扩张机会。对于未来工程渠道挖掘带来的行业发展,头部瓷砖卫浴企业普遍信心较足。蒙娜丽莎表示,行业上下游合作和疫情的出现,加速了品牌集中,并会强化头部企业的增长机会,头部的营收增速及利润水平好于行业平均。

工程渠道增长背后

尽管工程赛道的争夺早已成为行业未来竞争的共识,但一路高歌猛进也可能给企业带来后续问题。具体来说包括了业务风险和财务风险。

在业务层面,与规模大且占据上游市场入口的头部地产商合作,家居企业相对处于弱势。这种情况下,抢占市场份额的同时,也需兼顾品牌的长期盈利能力。从目前几家企业的毛利率来看,蒙娜丽莎、海鸥住工毛利率在上半年有所下滑。

影响毛利率的品牌溢价能力的提升则是取决于企业品牌的差异化和产品的高品质。头部家居企业在这方面已经具备相对优势,但头部之间的竞争可能会比在零售赛道竞争更加激烈。

另一方面,大举进入工程渠道,可能会导致客户过于集中。一旦出现客户流失,对公司整体业务和规划将会产生影响,不利于企业整体的稳定和抗风险性。

以海鸥住工为例,2020上半年,公司前五大客户收入占当期营业收入的比重为41.76%,尽管有所下降,但客户集中度依然居高。

对于潜在风险,海鸥住工的做法是战略转型升级。通过进军定制整装卫浴,拓展整装卫浴产业链并完善内装工业化布局,以此规避风险。

另一方面是财务风险。

工程渠道的大宗客户带去大单的同时,也往往会因为资金安排等问题,影响下游家居企业应收账款的回收,从而产生坏账风险。

蒙娜丽莎因新冠疫情和工程客户占比提升的缘故,收款延迟。上半年,企业应收账款有所提升,由去年同期的6.22亿元,升高至8.03亿元。

业绩亮眼的帝欧家居也难以避免。据了解,帝欧家居已与碧桂园、恒大、万科、融创等龙头地产开发商开展了合作,营收增长。但企业的财务局面却是一边现金流承压,另一边应收账款几乎翻倍。

今年上半年,帝欧家居经营活动现金流由正转负,经营活动现金流量净额降至-4.38亿元;企业应收账款却同比猛增91.05%,达到33.46亿元,较期初增加 42.62%,两方面变化加剧了帝欧家居的财务风险。

对此,海鸥住工的做法是利用现有融资平台,通过购买客户应收账款保险的方式向银行卖断此部分应收账款债权,对呆账风险进行规避。

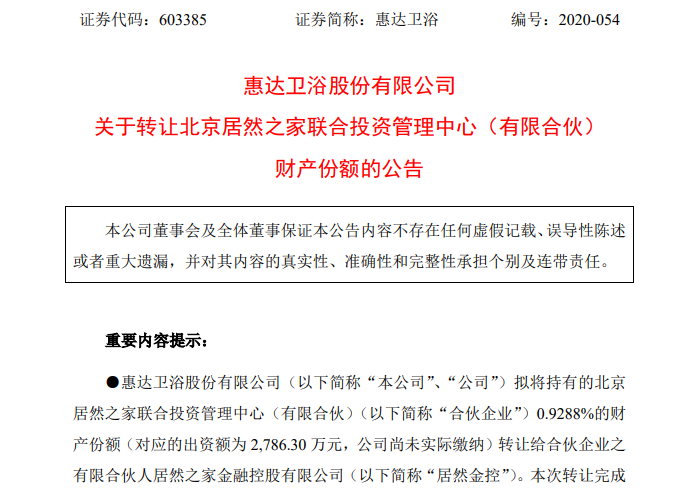

惠达最近的一则公告也一定程度透露了其在财务状况和管理上的调整。

9月7日,惠达卫浴发布公告拟将持有的北京居然之家联合投资管理中心,尚未实际缴纳的2786.30万元财产份额转让给居然金控。公司对本次交易的评价是“将有利于集中资源并降低对外投资风险”。

显然,疫情的影响、工程渠道占比的增加以及碧桂园战投的“流产”,都让企业或主动或被动地更加关注整体资金状况,对外投资更加谨慎。

由此看来,家居企业,尤其是瓷砖卫浴企业,除了布局工程渠道来提升营收规模外,产业链的延伸、多元化经营以及对资金的管理把控对长期稳定增长同等重要。

2020年,瓷砖卫浴行业企业全年营收能否超越其他品类,收获逆势上涨,值得期待。

评论