文|执惠旅游

上市旅企桂林旅游股份有限公司(简称桂林旅游)近来不顺,其在9月8日同意旗下桂林丹霞温泉旅游有限公司破产清算。

严重资不抵债,无法偿还债务;连续多年亏损,扭亏无望,是该公司破产清算的两个主因。

而这也更多揭开了桂林旅游的“疮痍”境况。

桂林旅游,2000年即上市的老牌旅企,广西第一家上市旅游企业,是桂林地区最大的国资旅游集团,掌控着“桂林山水”的大量优质旅游资源,说垄断也不算过分。

但纵如此,20年来,桂林旅游业绩平平,旗下多家公司长期亏损,且难以成功甩卖。

桂林旅游某方面承担着桂林市旅游业发展的重任,可视为该地文旅产业资源整合者、文旅产业转型升级推动者的角色,但现实如此“骨感”,为什么?

孙公司破产清算,子公司持续亏损

被申请破产清算的桂林丹霞温泉旅游有限公司(简称丹霞温泉公司),由桂林资江丹霞旅游有限责任公司(简称资江丹霞公司)持股51%,而后者为桂林旅游的独资子公司。其公告显示,截至2019年底,丹霞温泉公司经审计的总资产 8640.56万元,总负债约2.12亿元,净资产-1.25亿元,2019年度实现营业收入618.90 万元,净利润-2558.42万元。

(桂林丹霞温泉旅游有限公司数据。截图来源:桂林旅游公告)

桂林旅游的公告提到,丹霞温泉公司申请破产清算有两个原因,一是严重资不抵债,无法偿还债务。截至今年7月31日,丹霞温泉公司净资产-1.33亿元,已严重资不抵债;二是连续多年亏损,扭亏无望。

选择破产在于止损,减轻对桂林旅游的拖累,减轻其运营负担。尤在疫情影响下,这个选择更显自然。

初步测算,在丹霞温泉公司破产清算情况下,资江丹霞公司对其截至2020年7月31日的债权(2.15亿元)的预计可能的损失约为1.41亿元,对桂林旅游2020年度归属于上市公司股东的净利润影响额约为-7845万元(最终以破产清算完毕后的实际数据为准)。

资江丹霞公司的业绩也难办。其2017年—2019年皆亏损,分别亏损1737.76万元、1772.02万元、3146.94万元,亏损持续加大。

桂林旅游的日子已不好过。

在桂林旅游2019年财报中,其控股参股的18家公司中,有7家亏损。

另桂林旅游今年上半年财报显示,其上半年游客人次118万,同比下降71.62%;营收9552万元,同比下降68.21%,净利润-1.12亿元,同比减少1.21亿元,同比下降1225.01%,这个降幅在上市旅企中是最大的。

桂林旅游的“包袱”或业务“拖油瓶”也不仅限于丹霞温泉公司。

其在2019年财报中提到,公司继续推进对丰鱼岩公司、桂圳公司、罗山湖旅游公司等不盈利或亏损资产的整合与盘活。说直接点,多数是选择对外甩卖,以求剥离不良资产。

以丰鱼岩公司为例,其主要提供溶洞旅游观光、中餐、住宿等服务。2015年开始,其陷入亏损,2015年—2019年,其分别亏损796.61万元、1465.74万元、843.51万元、941.20万元、1101.97万元。

截至2019年底,丰鱼岩公司总资产5990.3万元,净资产为-3937.43万元,同样资不抵债。

自2017年1月开始,桂林旅游公开挂牌出售丰鱼岩公司51%股权暨债权,但三次挂牌未有摘牌方,就算降价亦如此。这个动作和结果在2018年、2019年连续上演,乃至2019年还延期挂牌三次,共12次挂牌,仍未成功。

桂林旅游甩掉“烫手山芋”的决心、丰鱼岩公司的成色,都可见一斑。

上市20年,业绩平平

桂林旅游算是典型的“一高一低”的矛盾体。

高,体现在桂林旅游掌握着一地的诸多优质旅游资源,是资源高地企业;低,则是业绩平平,颓势难挽。

桂林旅游官方信息显示,其主营业务包括游船客运、景区旅游业务、酒店、公路旅行客运、出租车业务等。

其拥有桂林地区核心旅游资源两江四湖景区、银子岩景区、龙胜温泉景区、丰鱼岩景区、资江天门山景区、资江丹霞温泉景区的经营权,并与控股股东桂林旅游发展总公司合作建设桂林市区著名景区—七星景区和象山景区;拥有五星级酒店桂林漓江大瀑布饭店100%股权。

另截至2019年底,桂林旅游拥有新改造的漓江星级游船41艘,共3989个客位,约占桂林市漓江星级游船总数的33.09%;公司拥有出租汽车351辆,约占桂林市出租汽车总量的16.19%;公司拥有大中型旅游客车150辆,约占桂林市旅游客车总量的4.15%。

大量景区资源,加上一定的饭店(餐饮、住宿)、景区大小交通资源,桂林旅游在资源的优质度、覆盖面和链条性方面,已有不少优势,既有内部资源打通整合的可能,且还具备一定的资源垄断属性,比如景区。

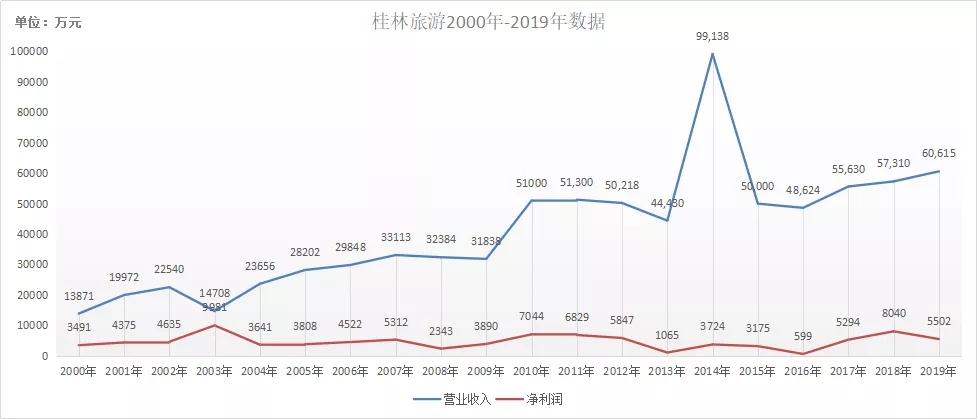

早在2000年,桂林旅游即已上市,但20年来,营收虽有不小起伏,但算是整体保持增长,而净利润起降变化幅度不大,利润水平也不算高,低至不足600万元,高者超过8000万元,可长年在3000万-5000万内打转。

(桂林旅游2000年-2019年之20年财务数据。执惠根据财报整理)

若以2010年为界,前后不同10年对比,桂林旅游整体的净利润可算基本没有起色,颓势较明显;而营收的不稳定性,后10年超过前10年。

最近10年里,除了2014年营收达到峰值,同年净利润同比增长较高外,桂林旅游的业绩基本难见亮色。

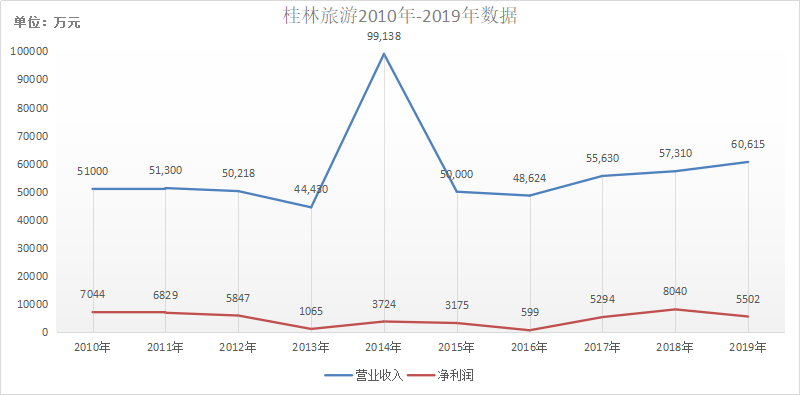

(桂林旅游2010年-2019年之10年财务数据。执惠根据财报整理)

而2014年的亮色也有特殊性。当年,桂林旅游转让旗下福隆园项目(城中村改造地产项目),实现收入5.46亿元、净利润6971.74万元。且当年最终净利润为3724万元,说明其他业务出现较大亏损,折冲了超过3200万元的利润。

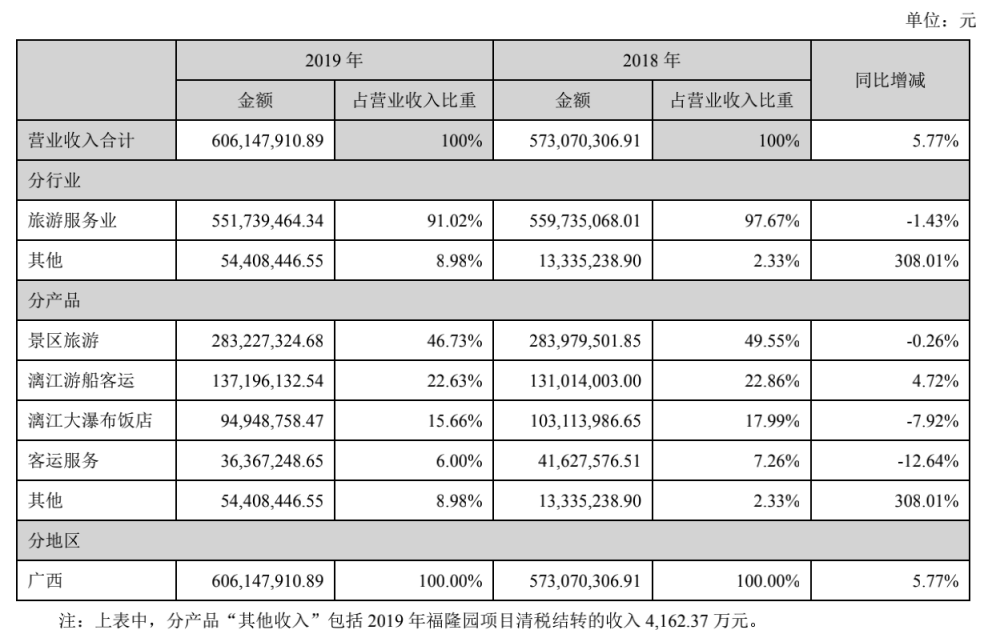

(桂林旅游2018年、2019年主营业务收入。来源:桂林旅游财报)

为何桂林旅游的业绩平平?

从其主营业务收入构成来看,其收入主要来自景区旅游(银子岩景区、两江四湖景区)、漓江游船客运业务及漓江大瀑布饭店,其中景区和游船客运收入,2018年占整个营收超过72%,2019年超过68%,有所降低,但幅度不大。

一方面,桂林旅游的旅游资源相对传统且较单一化,对观光游客数量保持及增长有很大依赖,收入模式较单一化,且游客的消费链条难以拉长,在观光游市场空间难以突破的背景下,其游客和客单价天花板越加明显;

另一方面,桂林旅游旗下的景区景点、漓江游船、饭店、公路客运和出租车等业务,往好处说,是具备游客消费链条属性,吃住行游有打通可能。但往不好处说,这些业务板块在地域和业务上有一定分散性,管理跨度和幅度较大,诸如景区景点也较同质化,要实现业务彼此的客流和消费打通,不太容易。

当地最大旅游集团的困境

桂林旅游是桂林地区最大的旅游集团,也是广西第一家上市旅企,本身就有承担推动桂林地区旅游产业发展的重任使命。从其掌握的资源,就可见一二。

存量做优,增量做大,是这类国资旅游集团的既有路径,尤其增量方面,不少景区类上市企业多有尝试,或跃跃欲试,但整体效果当前还难言乐观,既有客观上的不易,也有主观上的不足。

桂林旅游自然也做了不少尝试,以近几年为例。

2015年,桂林旅游与宋城演艺合资成立公司(桂林旅游持股30%),打造“漓江千古情”项目,总投资约8.05亿元。其于2018年月7月投入运营,2019年净利润3592.9万元。

同年,桂林旅游与荣宝斋合作成立合资公司,但该公司2016年—2019年净利润分别为-318.74万元、-120.18万元和40.79万元、10.85万元,收益基本聊胜于无。

还是在2015年,桂林旅游与天元国际旅行社合作成立合资公司,开展O2O电商及地面旅游服务综合体系运营管理业务。其中,桂林旅游持股41%。2016年、2017年,该合资公司分别亏损147.03万元、242.11万元,最终被桂林旅游在2018年12月亏本甩卖。

更大的一个动作在2016年3月,桂林旅游引进海航旅游集团控股的桂林航旅(拥有桂林旅游16%的股权),成为第二大股东,一重目的可能在于借助海航在资本运作方面的能力和经验,那时万亿海航背后即有浓厚的资本运作痕迹。

更多的资本助力、资金支持,以及整合掌控更多的旅游资源,是一地国资旅游集团的基本必由手段或路径,不少省级旅游集团要么寻求整体上市,要么推动旗下公司上市,以及引进央企、民企等进行混改,本质上就是借助它们的资本之力,若能有更多的资源整合打通,更好不过。

桂林旅游自然也遵循这一路径,但并不如意。

2017年3月24日,桂林旅游曾收到桂林航旅函告,桂林航旅将持有的公司5761.60万股股份质押给民生银行南宁分行。

2019年6月10日,桂林航旅质押股份触及桂林旅游与银行协议约定的补仓线;今年7月消息显示,该质押股份质押延期至2021年7月。

桂林旅游作为第三大股东的井冈山旅游发展股份有限公司,本有望成为前者的融资平台,但后者于2017年12月撤回IPO申请,导致希望落空,至今尚未实现。

而资本市场对桂林旅游也不够看好。截至今年9月9日,桂林旅游市值为19.59亿元,相比2015年6月的市值高峰74亿元,缩水超过54亿元。

桂林旅游需要更多的钱。

其财报显示,2016年—2019年长期借款分别为7.90亿元、5.73亿元、7.11亿元、7.51亿元,分别占其总资产的29.53%、21.82%、24.33%、26.17%。

另其2016年—2019年的经营性现金流分别为2.85亿元、1.79亿元、1.64亿元、1.89亿元。在几年连续下降后再有提升,但资金规模不大。

在桂林旅游2020年的工作计划中,有三项重要内容:着力推进再融资工作,着力推进生动莲花项目(新的演艺项目),着力推进罗山湖项目(罗山湖体育休闲项目)等不盈利资产的处置盘活。

这分别对应着桂林旅游的融资、做大增量、存量优化。而这后面又有几个现实问题,比如罗山湖项目建设了7年基本没有进展,一个缘由是项目用地涉及多个村委会经济利益,一时难解;另在今年7月,桂林旅游标示,上述资江丹霞公司于2008年投标竞得的资源县合浦街北(原陶瓷厂及周边)的国有土地使用权,已被资源县政府收回。该土地本也是用于旅游项目开发,但也因涉及村民利益而被搁置。当然,桂林旅游的资金支持力度没跟上,或也是一个原因。

存量“劣质”资产难甩卖,盘活优化不易;增量项目的土地被收回,成无水之源......这是桂林旅游尚难摆脱的现实。

《桂林市旅游业发展“十三五”规划》曾提到桂林市旅游业的多个问题,包括:1、产品供需失衡。呈现“观光独大,休闲不足,文化不强”的局面,旅游产品的单一性与游客市场的多元化、 个性化需求严重失衡;2、产品同质性严重。“景区模式、团队思维”导致共性化的产品简单沿袭,个性化的产品严重缺乏,无法满足大众旅游时代的消费新诉求;3、竞争力不足。

上述规划提到,“十三五”时期,桂林旅游亟需重构产品结构,注重文化挖掘,提升改造现有老旧产品.......推进景区休闲度假、健康养生、绿色生 态化转型升级,打造国际旅游集散地和全天候、复合型、深度体验式、个性化旅游目的地。

这个重任一部分必然要由桂林旅游撑起来,但“十三五”即过,现实如斯。下个五年,它能撑起一部分吗?

评论