文|节点财经 IPO频道

北京义翘神州科技股份有限公司(下称:义翘科技)的创业板IPO申请近日获受理,中信证券担任其保荐机构。此次募集资金将主要用于生物试剂研发中心项目、全球营销网络建设项目和补充流动资金。

图片来源:招股书

公司介绍

义翘科技是一家从事生物试剂研发、生产、销售并提供技术服务的生物科技公司,产品主要业务包括重组蛋白、抗体、基因和培养基等产品,以及重组蛋白、抗体的开发和生物分析检测等服务。

公司目前生产和销售的现货产品种类超过4.6万种,其中重组蛋白约6000种,包括超过3800种人源细胞表达重组蛋白产品,能够全面满足客户对于最接近人体天然蛋白结构和性质的重组蛋白需求;公司还能提供约12000种抗体,其中单克隆抗体数量约4600种,能够覆盖生命科学研究的多个领域,为分子生物学、细胞生物学、免疫学、发育生物学、干细胞研究等基础科研方向和创新药物研发提供“一站式”生物试剂产品和技术服务。

2020年一季度,面对新冠疫情的冲击,义翘科技研发出30多种新冠病毒相关重组蛋白、抗体产品,以及80多种基因产品,满足下游科研和工业用户在新冠病毒基础研究、疫苗和药物研发、病毒检测过程中对于生物试剂的需求,因此营业收入和净利润均快速增长。

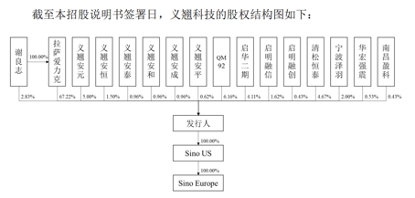

股东结构

图片来源:招股书

截至本招股说明书签署日,拉萨爱力克直接持有公司67.22%的股份,系公司的控股股东。谢良志直接持有公司2.83%的股份,通过拉萨爱力克间接控制公司67.22%的股份,合计控制公司70.05%股份。此外,谢良志通过义翘安元、义翘安恒、义翘安泰、义翘安和、义翘安成、义翘安平间接持有公司合计2.66%的股份。

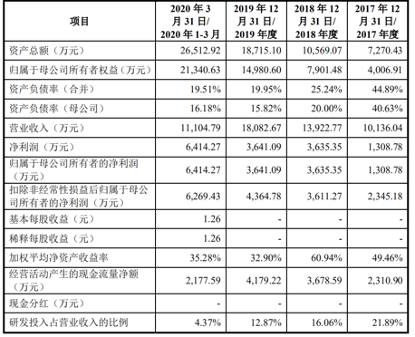

财务表现

2017-2020年第一季度,义翘科技实现营收分别为1.01亿元、1.39亿元、1.81亿元、1.11亿元;实现归属于母公司的净利润分别为1308.78万元、3635.35万元、3641.09万元、6414.27万元。2019年度义翘科技境外的收入占收入比例的52.47%,境内的收入占收入比例的47.53%。

图片来源:招股书

报告期各期末,公司应收账款账面价值分别为1756.90万、2800.54万、4574.72万和10257.84万元,占流动资产的比例分别为46.38%、42.89%、39.12%和52.89%,比例逐年上升。报告期内义翘科技的负债总额分别为3263.52万、2667.58万、3734.50万和5172.28万元,整体也呈现上升趋势。

2017年度-2019年度,公司研发费用分别为2219.20万、2236.65万和 2327.99万元,占当期营业收入的比例分别为21.89%、16.06%和12.87%,逐年下滑。截至2020年第一季度末,义翘科技拥有333名员工,其中研发人员94人,占比约28.23%。

深陷“不透明”交易问题

今年3月4日,北京神州细胞生物技术集团股份公司(下称"神州细胞")公布科创板IPO第三轮问询回复函。

回复函数据显示,2017年、2018年与2019年前三季度,神州细胞自北京义翘神州科技有限公司(简称“义翘科技”)采购试剂1020.64万元、1261.97万元、673.49万元,分别占临床前试剂采购总额的46.06%、37.82%、28.04%。

同期,神州细胞还采购义翘科技的技术服务890.64万元、1001.93万元、615.55万元,分别占临床前服务采购总额的34.51%、48.91%、48.11%。

需注意的是,神州细胞与义翘科技为同一实控人控制的关联公司,两公司控股股东均为拉萨爱力克投资咨询有限公司,实控人均为谢良志,即两企业间的交易为关联交易。

由于关联交易存在“不透明”问题,上交所询问该交易是否有替代厂商,若选择非关联方采购是否会对公司产生影响。

神州细胞在报告中表示,“若选择其他非关联方,2017年度、2018年度及2019年1-9月,公司采购成本分别增加1781.57~2839.96万元、2188.95~3448.64万元及1226.95~1973.58万元。”换言之,义翘科技可能存在“低价卖货”的嫌疑。

关于义翘科技上市的相关进展,节点财经(ID:jiedian2018)将保持持续关注。

免责声明:文章内容仅供参考,不构成投资建议。

评论