文|C2CC新传媒

2020年的美妆行业,资本运作频频。

且在资本不断涌入化妆品市场的同时,不少化妆品企业开始将上市提上了日程。

比如,果本/伊贝诗母公司仙迪股份、主要从事电商零售业务和品牌营销运营服务的代运营商公司上海丽人丽妆化妆品股份有限公司(以下统一简称“丽人丽妆”)、代运营服务商广州若羽臣科技股份有限公司(以下统一简称“若羽臣”)、资生堂、高丝等日妆品牌的电商代运营商优趣汇等均已成功过会。

且C2CC传媒获悉,丽人丽妆/若羽臣于昨日(2020年9月4日)被宣布,已由证监会按法定程序核准了其首发申请,丽人丽妆/若羽臣等企业及其承销商将分别于交易所协商确定发行日程,并陆续刊登招股文件。

这也就意味着,在首发过会后,丽人丽妆/若羽臣获得IPO批文,即获得上市资格。于2020年受到疫情冲击的美妆行业而言,这无疑是一个好消息。

但之于历经“IPO”坎坷的丽人丽妆/若羽臣,上市后的发展如何,是未可知的。不过,我们或许可以从数据的角度,分析一波这些冲击IPO的美妆企业。

丽人丽妆成A股最大美妆代运营商,但经营模式存在不确定性

首先,来看下“二进宫”的丽人丽妆。

成立于2010年,注册资本为3.6亿元人民币的丽人丽妆,2016年8月,就申请过上市,但最终在2018年1月被否决,止步IPO。

2019年5月,再次冲击IPO,2020年6月4日,首发上会获通过,2020年9月4日,获得IPO批文,历经4年,丽人丽妆终于结束冲击IPO的长跑,这也就意味着,A股市场第二家美妆相关的电商代运营商/A股最大的美妆类代运营商即将面市。

6月初,笔者就已听与丽人丽妆有关系的一位行业人士透露,“丽人丽妆首发通过”,在他看来,和一家实力过硬的公司合作并不需要犹豫。

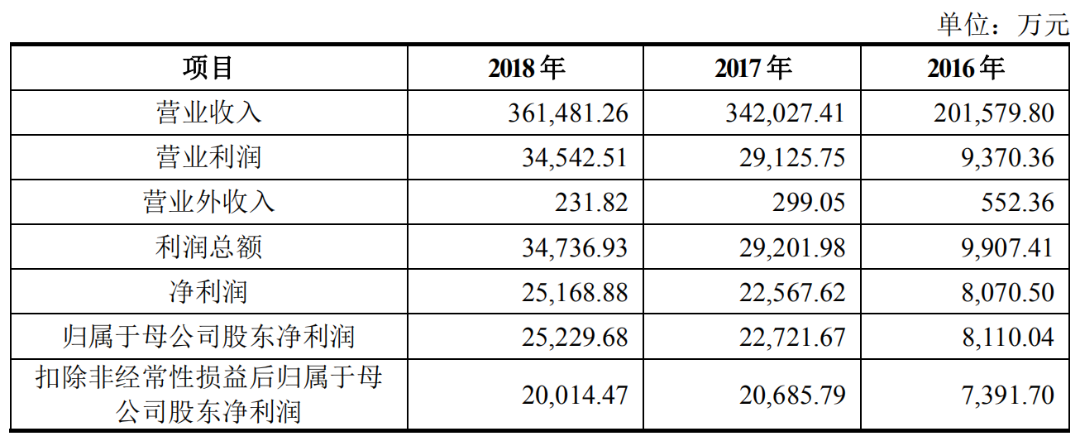

但在另一不具名资深行业人士看来,虽然丽人丽妆受益于化妆品网络零售行业的快速发展和公司市场竞争力的不断扩大,2016年至2018年,其经营业绩持续增长,营业收入分别为201,579.80万元、342,027.41万元和361,481.26万元,净利润分别为8,070.50万元、22,567.62万元和25,168.88万元,营业收入和净利润呈现持续增长态势,且2016年-2018年,丽人丽妆营业收入的年平均复合增长率达到33.91%,体现了其良好的业务成长性。

但对阿里的过度依赖,让其面临着单一经营的风险,且买断经销、代运营的经营模式,也存在较大不确定性。

这份“质疑”也不无证据。据证监会发布的消息显示,丽人丽妆各品牌获客成本还存在较大的差异,如2019年汉高等品牌获客成本大幅下降,且自2018年第二季度汉高品牌的折扣率由70.89%下降至54%,对此,证监会“询问”丽人丽妆是否因阿里巴巴入股而存在降低获客成本、增加获客渠道等特殊利益安排。

此外,营业收入主要来自于品牌化妆品电商零售业务的丽人丽妆,截止2019年12月31日,虽已与包括美宝莲、施华蔻、欧莱雅、雪花秀、后、兰蔻、雅漾等60家合作。

但也存在兰蔻、巴黎欧莱雅等部分品牌因自建销售团队、调整线上销售渠道、市场竞争等原因,双方终止合作的情形。若其他既有品牌终止合作或业务增速未达预期,亦会产生不利影响。

与此同时,其业绩还会受到电商促销节如“618”、“双11”、“双12”等的影响,从招股书来看,其下半年的营业收入占比较高,如若其未能有效把握促销活动带来的销售机会,则可能面临销售未达预期、存货不能及时消化的风险。

若未来,丽人丽妆并不能解决“过度依赖阿里”、“客户流失”等“隐忧”,且不能保持创新能力以适应市场需求变化,或不能及时根据市场竞争环境调整发展战略,其“上市”发展则会处于不利地位。

冲击IPO之路一波三折的若羽臣,终成中小板美妆代运营第一股

相较于丽人丽妆的4年IPO长跑,历经5年且一波三折的若羽臣(强生线上运营商)似乎“更为艰难”。

据笔者了解,注册资本8,333.3332万元、成立于2011年5月10日若羽臣,早在2015年便已经开始冲击IPO,但期间经历了挂牌新三板但又摘牌,且从创业板转战中小板的“波折”。

我们来简单回顾下若羽臣的IPO之路。

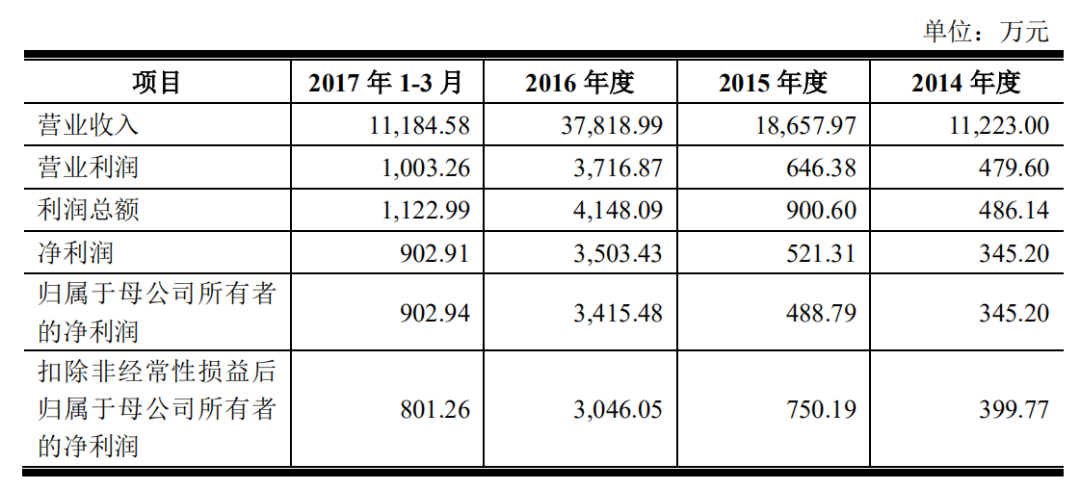

2017年8月,若羽臣创业板首次公开发行股票招股说明书,其中,招股书披露,2017年1-3月营业收入11184.58万元,且报告期各期发行人经营活动产生的现金流量净额波动较大,2016年和2017年为负数。

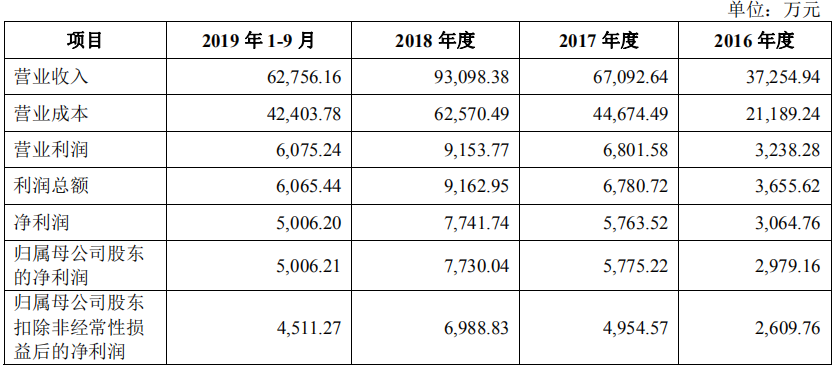

2019年6月,转战中小板的若羽臣,再度披露招股书,据最新招股书显示,2016年至2018年,其营收分别为3.73亿元、6.71亿元和9.31亿元,2019年前三季度实现营收6.28亿元,其中,2017年和2018年的营收同比增幅分别达到了80%和39%。

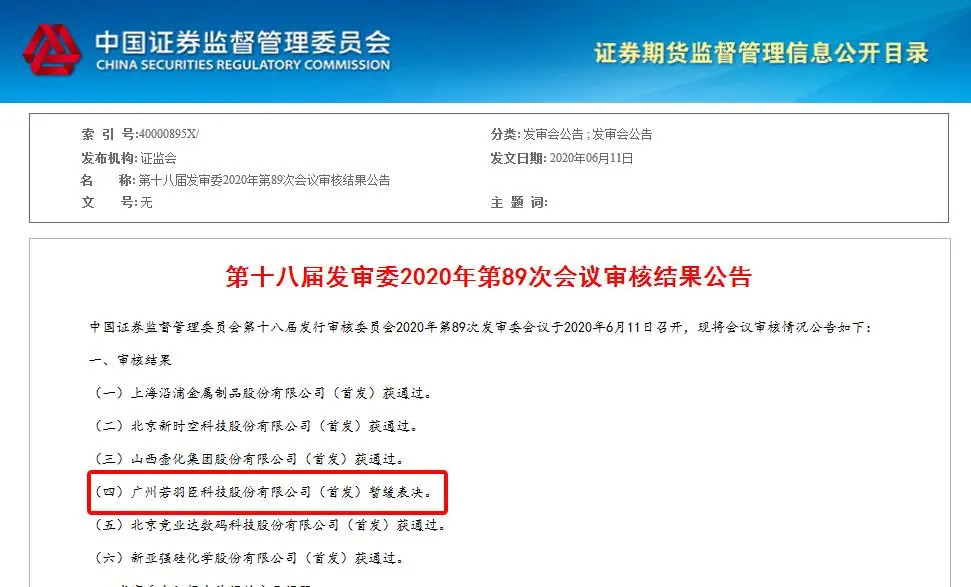

2020年6月11日,中国证券监督管理委员会第十八届发行审核委员会2020年第89次发审委会议表示,广州若羽臣科技股份有限公司(首发)暂缓表决。

此消息一出,业内人士猜测,若羽臣再次进行上会表决,还需要一段时间,然其首发通过(2020年7月2日)与暂缓表决仅相隔21天,而后若羽臣在2020年9月4日,获得IPO批文,至此中小板美妆代运营第一股即将正式面市。

与丽人丽妆相同的是,若羽臣此前也被要求补充披露采购销售等的返利政策以及返利计提标准等信息,还需注明各期返利占采购额和销售额的比例,并阐明波动原因。

据悉,在报告期各期,若羽臣供应商采购返利金额分别2,695.14万元、2,429.38万元、3,975.39万元及2,801.02万元,销售返利金额分别为2,573.41万元、6,561.82万元、11,747.39万元及9,281.38万元,单从数据来看,若羽臣返利金额占比逐年上升,这对其采购成本会产生一定影响。

另外,二者在美妆个护领域的代运营业务还算强劲,如最初以母婴类目为核心优势的若羽臣,在发展了美妆个护、保健品业务后,合作品牌包含了强生、李施德林、美迪惠尔、思亲肤、肌美精等品牌。

其中,若羽臣第一大合作客户美迪惠尔,在2017年-2018年在整体营收中占比约20%。据悉,运营98家品牌店铺,品牌旗舰店就达91家,且3年时间内的营收及净利润双增长2.5倍以上。(截止2019年12月)

不过,据相关业内人士指出,若羽臣的母婴业务现已出逃近半,至2019年前三季度,美赞臣则成其第一大合作客户,占比仅为14.26%。

但与丽人丽妆不同的是,若羽臣并不存在对平台或单一品牌构成重大依赖。据笔者了解,若羽臣的分销客户主要为京东自营、唯品会、天猫超市等电商客户,虽然对其有所依赖,但相对于丽人丽妆过度依赖阿里,若羽臣的“选择”会更多一些。

不过,因其与合作品牌方是通过签订经销合同或代运营合同等方式取得授权,这也使得其或许会面临与丽人丽妆一样的问题,即客户流失、盈利能力下降的风险。

解码资本市场:扎堆上市,美妆企业、品牌竟然成了香饽饽?

事实上,IPO的场子里,“热闹”的不止美妆代运营企业。

比如,母公司为养生堂有限公司(以下统一简称“养生堂”)的农夫山泉。据悉,新上市的农夫山泉将于 2020年9月8日开始安排进行买卖。

据其提交的招股书显示,2017 - 2019财年,农夫山泉净利润率分别达到19.4%、17.6%和20.6%。2019年营收240.2亿元,净利润 约50亿元。

而其母公司养生堂主要从事食品、保健品及化妆品的生产、销售。尤其是在涉足美妆领域后,其加大了在渠道、生产、营销等多方面的投入,至于与农夫山泉有很多相同品牌经营方法论的,养生堂化妆品会有怎样的发展,我们暂不可知。

但不可否认跨界而来的养生堂化妆品,虽然诞生才不到三年,但其成长速度是非常迅速的。

看完了与化妆品行业“沾边”的农夫山泉与IPO的“故事”,我们再来看下,近来被热议的由立白控股的“朝云集团有限公司”(以下统一简称“朝云集团”)。

据悉,8月31日,朝云集团向港交所递交上市申请,中金公司及摩根士丹利为联席保荐人。

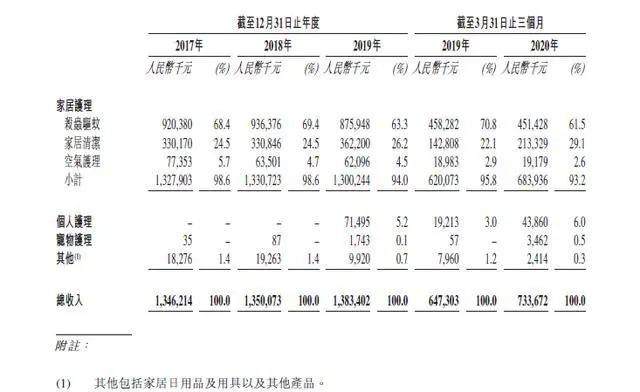

据招股书显示,2020年一季度,朝云集团个人护理板块营收4386万元,同比增长128%。其中,创立于2008年的润之素是个护板块的主力品牌,目前拥有护手霜、SOD蜜、洗手液、洗发露等多个品类。2019年,该品牌市场零售额达3.5亿元,营收达13.83亿元。

而2017-2018的营业收入分别为13.46亿元、13.50亿元,几乎处在持平的状态。2020年受疫情刺激,其第一季度营收便达7.34亿元,同比增长13.4%。

而从其经营模式的相关数据来看,朝云集团在国内共拥有1100名经销商、65万个线下销售网点。在线上,朝云搭建了14个线上自营店。

据朝云集团招股书表示,此次IPO募集所得资金,将用于增强研发能力、改善销售和分销网络、加强全球供应链的效率和灵活性、实施数字化战略等。

值得注意是,朝云集团的执行董事、董事会主席兼首席执行官是陈丹霞,想必诸位对她并不陌生。

同时担任澳希亚集团、上海新高姿集团董事长的陈丹霞,一直是有“野心”的。

△ 朝云集团、新高姿集团、澳希亚集团董事长

△ 朝云集团、新高姿集团、澳希亚集团董事长

在她的商业版图里,除了朝云集团外,还有每年保持高速增长的“铁军”高姿,它在未来将是过50亿的集团,当然一路高成长的澳希亚亦有属于它的规划,暂且不论高姿、澳希亚是否有上市计划,之于企业自身,当下重要的是牢牢占据消费者心智赛道,建立自身的护城河更为重要。

而除了上述案例外,近日,与“功效性护肤品”相关的药店连锁也冲进了“IPO”的场子里。

比如,云南健之佳健康连锁店股份有限公司(以下统一简称“健之佳”),在2020年9月3日,首发上会获通过,这也就意味着,其登陆上交所在望。

据悉,健之佳主要从事药品、个人护理品等产品的连锁零售业务,包括薇诺娜、薇姿、雅漾、欧莱雅、百雀羚等在内的国内外一线美妆品牌。

据不完全统计,健之佳在售的美妆产品SKU超2000个,单个美妆产品在其官网上的最高销量超4万件。

值得一提的是,专注敏感肌肤的功效性护肤品牌薇诺娜,其母公司贝泰妮也在准备上市。

据披露的招股书显示,健之佳是薇诺娜的第一大线下分销商。在2019年,健之佳贡献的收入占到薇诺娜营业总收入的3.86%,销售金额达到7500万元。

而除了2019年门店已达1752家、营收实现27.57%同比增长的健之佳之外,漱玉平民大药房连锁股份有限公司、养天和大药房股份有限公司在今年也均披露了招股书,拟登陆创业板。

或许,随着美妆线上代运营商/药房连锁等的陆续上市,美妆行业的赛道也会迎来新的升级。至于其在资本市场上如何乘风破浪,未来,我们不妨在其上市后的首份财报中一探究竟。

评论