记者 |

编辑 | 陈菲遐

广州若羽臣科技股份有限公司(以下简称“若羽臣”)上市在即,公司第二大股东朗姿股份(002612.SZ)也将从中受益。

但硬币总有两面。在受益于若羽臣上市带来投资收益的同时,朗姿股份原本的业务逐渐疲弱。今年上半年,朗姿股份的主业女装业务全线亏损。虽然公司早已开始多元化转型,但布局多年的医美和童装业务并没有将其带出泥潭。

朗姿股份一步步沦落为若羽臣的影子股,这背后也有实控人申东日的“功劳”。在5年时间内,申东日不断腾挪资产,反复将体外资产注入上市公司后套现。

若羽臣值多少钱?

电商代运营近年保持高景气度。若羽臣作为电商代运营行业中的一员,从计划上市之初就广受关注。

若羽臣2011年成立,主要通过品牌和产品形象重塑以及精细化运营,为母婴、个护、美妆等来自全球的消费品品牌客户提供互联网整合营销、店铺运营、客户服务、仓储配送等全方位电子商务综合服务。目前,若羽臣与海内外80多个优质品牌建立合作,其中不乏Swisse、美赞臣、ABC等知名国际品牌。

渠道方面,若羽臣以天猫官方旗舰店为核心,并覆盖了京东、唯品会、考拉等电商平台的全网销售通路。

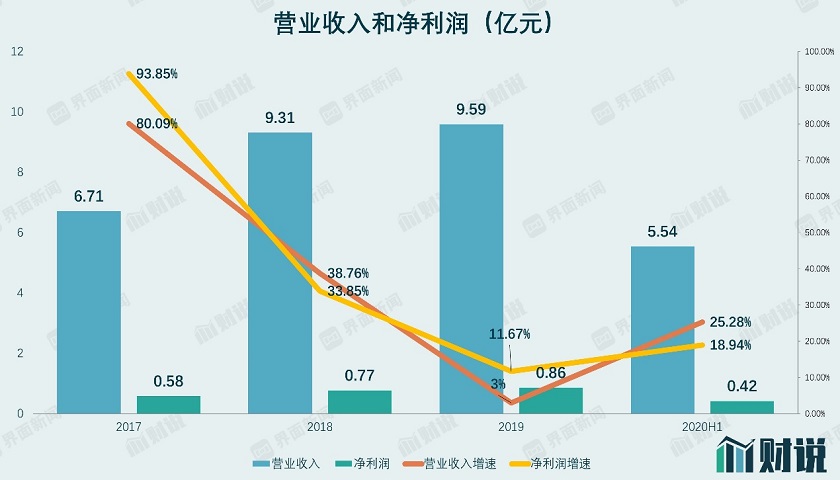

招股书显示,若羽臣2017年到2019年营收从6.7亿元增加到9.59亿元,年均增速为21.5%。今年上半年营业收入为5.54亿元,同比增长25.3%。净利润方面,若羽臣2017年净利润5800万元,2019年增加到8600万元,年均增长24.2%。今年上半年净利润4200万元,同比增长18.4%,并未受到疫情影响。

虽然若羽臣业绩增速极快,但与行业龙头壹网壹创(300792.SZ)相比,若羽臣盈利规模大幅落后。今年上半年,壹网壹创净利润为1.13亿元,若羽臣只有4200万元。而且,若羽臣净利率也大幅低于壹网壹创。壹网壹创净利率高达15%,而若羽臣净利率近年来稳定在8%到9%之间。

不过,由于标的稀缺性也不排除若羽臣受资金热捧,进而享受较高估值的可能。壹网壹创目前股价对应2020年的市盈率估值为60倍。鉴于若羽臣2020年上半年营收增速强劲,不排除上市后若羽臣估值对标壹网壹创。如果按照60倍市盈率估算,若羽臣估值将达到62亿元左右。

并购业务亏损,医美增收不增利

若羽臣上市对于二股东朗姿股份而言,是 “救命稻草”。

意在多元化的朗姿股份,2015年以1.1亿元的对价,收购了若羽臣20%股份。若羽臣上市后,该股份会被稀释至16.43%。按照若羽臣上市后62亿元估值计算,朗姿股份持有股份对应的市值约为10.2亿。要知道,朗姿股份目前的总市值也仅为45亿。

之所以说朗姿股份会沦为若羽臣的影子股,与朗姿股份近几年不尽如人意的经营以及多元化业务转型收效甚微有关。

朗姿股份旗下业务各自独立。公司原有业务为高端时装,2014年成为韩国知名童装上市公司阿卡邦的第一大股东,将业务范围拓展至童装以及儿童用品领域。2016年公司进军医疗美容服务业务,旗下主要运营“米兰柏羽”、“晶肤医美”和“高一生”三大品牌。

近几年朗姿股份业务逐渐多元化,但服装主业却遭遇滑铁卢。

朗姿股份旗下女装主要有两个子公司:北京朗姿服饰有限公司(下称北京朗姿)和北京莱茵服装有限公司(下称莱茵服装),这两家公司从2018年起就开始亏损,直到今年上半年亏损还在持续扩大。上半年,北京朗姿亏损1896万元,莱茵服装亏损670万元。

2014年并购的童装阿卡邦更是从并表就开始亏损。2019年亏损8733万元,今年上半年也几乎没有盈利。

朗姿股份旗下医美业务虽然增长快速,但也没能将公司拉出泥潭。根据今年半年报披露,负责朗姿股份医美业务的主体四川米兰柏羽医学美容医院有限公司(下称四川米兰)、四川晶肤医学美容医院有限公司(下称四川晶肤)和陕西高一生医疗美容医院有限公司(下称高一生)上半年的净利润分别为2575万元、551万元和638万元。

今年上半年,朗姿股份实现营收12.29亿元,同比下滑12%;亏损510万元,系上市以来首份亏损的半年报。2019年朗姿股份净利表现也差强人意,全年盈利4070万元,净利率1.35%。

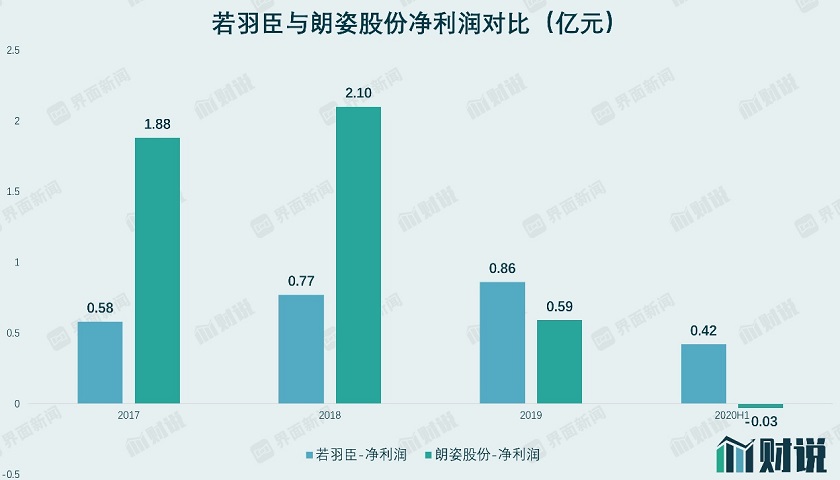

可以看到,朗姿股份的业绩情况,已经远低于子公司若羽臣的业绩。以2019年为例,虽然朗姿股份营收规模达到12.29亿元,远超若羽臣5.54亿元的规模,但其盈利能力却远逊于若羽臣,2019年仅为若羽臣的三分之二。从盈利角度,朗姿股份已经沦落为若羽臣的影子股。

除去若羽臣约10亿元的市值,目前市场给予朗姿股份自身业务的估值约为35亿。按照2019年净利润计算,对应估值高达87倍,远远超过同类服装股的合理估值。

资产腾挪史

朗姿股份一步步把自己“折腾”到40亿元左右的市值,原因并非只是服装行业环境不景气。这家公司多元化战略与实控人申东日经营理念有关。

天眼查APP显示,申东日的产业除了朗姿股份和联众国际控股有限公司(联众国际)(6899.HK)外,还直接持有8家股权投资基金和投资公司,投资领域涉及科技、体育、文化小镇、影视传媒、医美等风口领域。

与这些风口相比,传统服饰在资本增值方面势必没有吸引力。这样也就理解了朗姿股份与控股股东之间的那些交易套路背后动机。

根据Wind数据,朗姿股份从2014年开始正式转向多元化战略,期间共披露了18宗并购交易。其中,值得关注的是涉及朗姿股份全资子公司朗姿医疗管理有限公司(下称朗姿医疗)的交易。该交易历时三年,前后共涉及三笔关联交易。三次交易最终将大股东的一笔体外资产成功注入上市公司,并增值近30%。

第一笔交易要回溯至2017年底,朗姿医疗从江苏中韩晨晖朗姿股权投资基金(下称中韩基金)和宁波朗姿晨晖时尚互联股权投资合伙企业(有限合伙)(下称时尚互联)等投资基金处,收购了高一生100%股权,现金对价为2.67亿元。高一生是一家医疗美容医院,提供整形、皮肤美容及微整形业务。以上两家基金中,中韩基金持有时尚互联53.55%的投资份额。中韩基金的最大出资人为朗姿股份,持有投资份额21.13%。

换而言之,申东日通过第一笔关联交易,通过其投资基金获得2.67亿元的现金。

第二笔交易随之而来。朗姿股份将刚刚完成收购的朗姿医疗 32.78%股份,转让给实控人申东日和三家投资基金。三家投资基金中就包括第一次交易的中韩基金。同时,上述四方还以8112万元对朗姿医疗增资。本次交易,对价合计为2.45亿元。彼时,朗姿医疗2017年前三季度营收仅为153万元,净利润亏损200万元。

增资后,朗姿股份、申东日和中韩基金持有朗姿医疗的股份分别为61.58%、18.82%和10.98%,其中申东日出资额为1.03亿元。通过这笔交易,申东日成功入主朗姿医疗,为日后第三笔交易打下基础。

最为精彩的第三笔交易发生在2019年5月。朗姿股份通过定向增发的方式,又向申东日、中韩基金等投资机构回购了其持有的朗姿医疗剩余41.19%股权。当时,朗姿医疗全部权益评估值为7.68亿元,其对应41.19%股权的交易价格为3.16亿元。短短一年时间,卖出又买回后,申东日、中韩基金等少数股东所持有的朗姿医疗股权增值28%。

比获得资本增值更重要的是,申东日以及中韩基金还顺利将自己所持股权投资基金份额转换为了上市公司股份。这样原本困扰股权投资的退出难问题,在申东日这里就得到了很好的解决。申东日在几乎没花什么成本的情况下,获得了流动性更好的上市公司股权。上述股权投资基金所持的股份已于今年8月20日解禁。实控人申东日所持股份将于2022年8月22日才能解禁。

套路又现?

上述交易方式并非特例。

最近,朗姿股份另一家子公司北京朗姿韩亚资产管理有限公司(下称韩亚资管)的一系列交易和朗姿医疗当年的交易颇有类似之处。

今年6月,朗姿股份拟将韩亚资管42%股权以6.96亿元的价格转让给芜湖德臻睿远投资合伙企业(有限合伙)(下称芜湖德臻)。交易完成后,朗姿股份持有韩亚资管股权比例将由76%变为34%,对其不再控制。由于芜湖德臻是受朗姿股份实控人申东日控制,因此,本次交易构成关联交易。

对于出售部分韩亚资管股权的原因,朗姿股份称是为更好地集中公司优势资源聚焦业已成熟的时尚女装、医疗美容等时尚业务。但是韩亚资管在2017年成功扭亏后发展迅速,2018年净利润为1.07亿元,几乎增长1倍。当年朗姿股份净利润也不过2.04亿元。而且,在朗姿股份众多收购项目中,韩亚资管盈利能力突出。如今,朗姿股份仅用“聚焦主业”解释,就将最赚钱业务的部分股份卖给实控人,恐怕并不能让人信服。

这样的操作与朗姿医疗第二笔交易颇为相似。几年后,朗姿股份是否又会故技重施买回韩亚资管?

上述交易只是朗姿股份与诸多关联方交易的一部分。2015年,朗姿股份筹划的金额最大并购案也涉及实控人申东日。朗姿股份当时拟收购联众国际28.9%股权。预计支付对价为9.45亿元。其中,交易对手方之一就是申东日,他持有联众国际8.1%的股权。最后,该项交易并未完成,也没有披露后续进展。

经此种种,朗姿股份几乎成了申东日持有股权投资基金的退出平台。至于注入的资产能否实现协同效应则并不重要。而且,从结果看,注入的资产也没有让朗姿股份脱离泥潭。这样一来,作为朗姿股份投资人的中小股东利益将受到侵害,而大股东通过注入资产达到了套现目的。此外,2014年至今,申东日及其家族共减持2849万股,套现约5.6亿元。

评论