文|三易生活

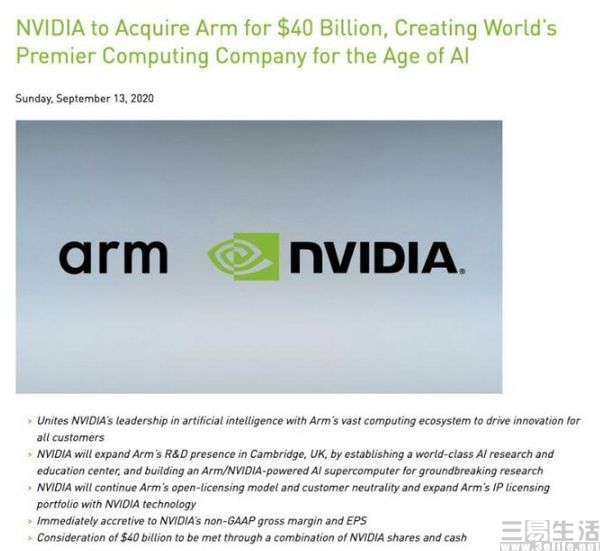

9月13日晚间微软在官网发布声明称,字节跳动方面已让微软知悉,字节跳动不会将TikTok美国业务出售给微软,因此也让这桩备受全球关注的收购案变得更加波云诡谲起来。而就在同一天,另一桩举世瞩目的交易则正式敲定,软银集团在9月14日表示,已同意以400亿美元的价格,将英国IC设计企业ARM出售给美国芯片制造商英伟达。

英伟达和软银达成惊天交易

据悉,这400亿美元中将会包括英伟达向软银支付价值215亿美元的普通股票,以及120亿美元现金(包括即刻支付的20亿美元),并且在ARM满足特定财务绩效目标的前提下,软银可能还会获得50亿美元的“Earn-Out”,此外,英伟达方面还将向ARM员工额外支付15亿美元。如果最终这一交易获得各国监管机构的审批,其将成为半导体行业有史以来规模最大的一笔交易。而外界也有戏言称,或许未来包括Cortex-A79Ti、Cortex-A79 Super,以及Cortex-A79 Max-Q等产品命名,也将会出现在ARM的产品序列中。

抛开对赌意味浓厚的Earn-Out,以及支付给ARM员工的部分之外,事实上软银方面真正能够落袋为安只有335亿美元(其中包含215亿美元的英伟达普通股)。但在2016年,软银是花费了314亿美元收购的ARM,也就是说算上通货膨胀等因素,这一来一回间,软银不仅没有大赚一笔,反而可能会有亏损的风险。

诚然,ARM确实如当年软银CEO孙正义所言,“智能手机的世界和移动互联网的世界,都会以ARM为中心”,然而主宰了移动端生态的ARM,却并没有让软银大发横财。根据软银的财报数据显示,ARM在2017年到2019年这三年间的营收,分别为18.31亿美元、18.36亿美元和18.98亿美元,几乎没有增长不说,其在2019年更是亏损了428亿日元。

更何况,在软银主导的愿景基金经历了一连串的投资失利后,其在今年4月给出了史上最烂业绩,导致如今软银的重点已经放到了股票回购稳住股价和削减债务上。但这无疑是需要大笔现金流的,在这样的情况下,出售ARM这样一个不赚钱的“包袱”无疑并不让人意外。

而就英伟达来说,目前其股价正处于历史巅峰,从2016年和ARM市值相近一路上涨到今天,成为了超越Intel,拥有3000亿美元市值的半导体巨头,也有了收购ARM的实力。但事实上,在英伟达一片大好的局面下也并不是没有隐忧,从其今年2月发布的2020财年财报显示,营收与利润反而出现一定程度的下降,这就使得英伟达有在传统业务之外寻求新的增长点,以拓展现有业务线。

ARM为什么是块“烫手山芋”

英伟达收购ARM真的是一笔好生意吗?实际上在ARM联合创始人赫尔曼·豪瑟博士看来,“ARM卖给英伟达,这将是灾难性的”。对此他也曾进一步解释称,“ARM商业模式的基本假设之一,就是可以将技术卖给所有人,这使得英伟达并不适合作为所有者。”

ARM为什么是一个烫手山芋?其实这与其本身的商业模式有着直接的关系。与高通、华为,以及苹果等企业不同,ARM并不针对某个特定领域和场景设计及开发芯片,而是提出基础的开放架构设计,通过授权的方式,例如APoP IP(使用层级授权)、IP Core(内核层级授权),以及Architectural(架构/指令集授权),来帮助其他芯片公司进行具体的设计开发,并从中获取技术授权费用和版税。

同样是收授权费,大家熟悉的高通与ARM的区别,就在于主动和被动。由于高通在3G、4G、5G等领域有很多无法绕开的标准必要专利,这就使得手机厂商想要生产支持这些网络制式的产品,就需要获得相应的专利授权。而ARM的商业模式则来自于下游厂商的支持,这就使得其无需参与下游业务,并保持了极高的中立性。

因此无论是苹果、三星,还是英伟达这样的下游芯片设计企业,收购处于产业链上游的芯片架构IP供应商,就属于既当运动员,又当裁判了。而软银当年之所以能够收购ARM,关键就在于其本身并不是一家芯片设计公司,其核心业务也与芯片产业没有关系,因此才能确保在软银手中的ARM能够继续保持中立。

举个简单的例子,英伟达收购ARM在芯片行业的影响,就类似于华为收购了Android Open Source Project项目,相当于集运动员和裁判的身份于一体,这让竞争对手情何以堪呢?这就像谷歌的Pixel系列机型更多的是作为面向开发者的开发机,而不是面向消费者,毕竟想要让广大手机厂商支持Android系统就不能亲自下场分这一业务的羹。就相当于如果Intel也进入操作系统领域,那么wintel联盟就必然瓦解一样。

英伟达“火中取栗”

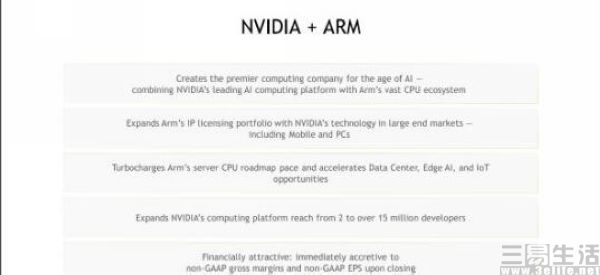

这样的情况想必英伟达自然也心知肚明,但顶着如此之大的压力也要接下这块烫手山芋的原因,就在于ARM对于英伟达的未来战略或将有着至关重要的意义,而在外界看来,ARM可能将是英伟达在未来计算领域的核心拼图之一。

在收购了ARM之后,从短期来看,英伟达方面就将拥有稳定可控的CPU技术与资源,也给自身一个渗透移动生态的理由。相比于高通的Adreno,ARM的Mali在移动GPU上的性能是略逊一筹的,而英伟达在GPU领域目前则是毫无争议的领军者,所以如果其将自身的GPU技术“打包”进未来的ARM授权中,这势必将会极大增强其在移动生态中的话语权,也让ARM的竞争力进一步增强。

同时在数据密集型业务例如服务器领域,目前英伟达方面仅提供了GPU,但在获得了ARM的加持后,或许就能够拿出ARM CPU+自研GPU的组合,并进一步扩大在这一市场的竞争力。

从大方向来说,拿下ARM后,英伟达就将成为囊括了移动计算、边缘计算,以及数据中心的全栈厂商。在这次与软银达成交易前,英伟达方面在今年4月正式以69亿美元的代价收购了高性能网络科技公司Mellanox,拥有了Infiniband(无限带宽)技术,因此在收购ARM获得了CPU架构的设计技术后,结合自身在GPU领域的优势,极有可能将补全并完善在未来高性能计算he 边缘计算等领域的技术栈,也可能就握住了通往未来的船票。

尽管在新闻稿中英伟达方面表示,“英伟达将延续ARM的开放授权模式和客户中立性,并通过技术扩大ARM的IP授权组合”。但是对于包括Intel、IBM、SONY、恩智浦、高通,以及苹果等ARM目前的合作伙伴来说,作为竞争对手,英伟达做出这份承诺的效力到底有多大,以及能够持续多久显然是存疑的。

转向RISC-V?终端厂商不会急着做选择

如果英伟达真的能够完成对于ARM的收购,其他终端厂商会转向RISC-V、MIPS,乃至loongArch吗?答案是除非英伟达在ARM V9以及之后的版本中,要求捆绑来自英伟达的IP Core,或者强迫终端厂商使用双向专利授权,甚至彻底改变ARM的授权模式,否则终端厂商退出ARM生态的可能性暂时并不高。

RISC-V的优势在于其站在巨人的肩膀上,基于RISC-V设计的IP核更加精简高效,开源的模式也带来了更低的成本,但RISC-V的CPU软件生态极为薄弱。因此在没有软件生态支撑的情况下,微软已经用Windows Mobile的失败做出了示范。

而MIPS也是一种采取精简指令集(RISC)的处理器架构,支持64bit并且内核寄存器比ARM多一倍,使其在理论上拥有同功耗下性能比ARM更高、同性能下功耗比ARM低的优势。但是MIPS的内存地址起始有问题,这就导致MIPS在内存和cache的支持方面都有一定的限制,并且MIPS技术演进方向是并行线程而不是现在更加热门的物理多核模式。

因此无论是从性能、功耗等硬件指标,还是从软件生态的角度出发,ARM如今依旧还是低功耗计算领域最何时的选择,所以大家也需要警惕低质MIPS与RISC-V项目借此机会盲目宣传。当然,手中有剑不用与无剑可用是不一样的,因此无论阿里平头哥采用RISC-V,还是龙芯的loongArch作为备选项或者“Plan B”,也都是有一定必要的。

不过说了这么多,作为有可能改变如今半导体行业的重大交易,英伟达收购ARM是需要获得各国监管部门的批准才行,因此其在新闻稿中也表明,“该收购需得到英国、美国、欧盟和中国监管部门批准,时间为未来18个月内”。但至于这项交易被各国监管机构批准的可能性有多高,只能说英伟达是一家纯粹的美国公司,而ARM则是家英国企业。

评论