文|千亿CLUB

光伏发电发展复苏,光伏玻璃或现供需缺口

近年来,随着光伏装机成本的不断下降,光伏发电目前已成为具有市场竞争力的能源之一,且已经可以与其它能源进行竞争。根据中国光伏行业协会(CPIA)发布的《中国光伏产业发展路线图》(2019年版),2019年我国地面光伏系统的初始全投资成本为4.55元/W左右,较2018年下降约7.5%,同时预计2020年全投资成本可下降至4.30元/W,2025年可降至3.85元/W。成本的不断下降以及光伏发电本身可再生、无污染等特点,使得光伏发电在全球的发展十分迅猛。

在国内及海外部分地区疫情逐渐受到控制的背景下,早前发展受阻的全球光伏项目的建设及相关产业链也已开始恢复,全球光伏装机需求自5月起开始回升,进而带动了产业链的复苏,其中光伏玻璃的供需情况更是持续趋紧,光伏玻璃价格在8月出现了阶段性的上涨。根据券商预计,在今年三、四季度国内外市场需求不断回升的情况下,光伏玻璃行业或将出现近15%甚至更高的供需缺口,从而推动光伏玻璃价格继续上行。

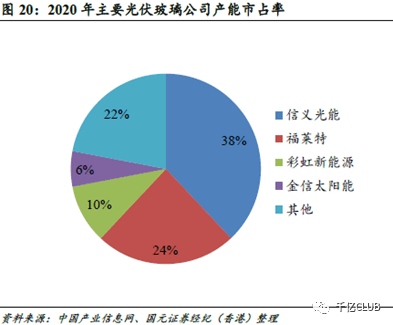

光伏玻璃是光伏组件的必备原料之一,光伏玻璃制造属于技术及资本双密集型行业,光伏玻璃对光伏透射率、机械强度、抗腐蚀、抗氧化以及耐高温等均有较高要求,拥有较高的进入壁垒。目前,行业已基本形成了双寡头格局,两大龙头企业总计超近60%的市场份额使其拥有绝对定价权,其中尤以信义光能(968.HK)市占率最大,占全球光伏玻璃近38%的市场份额。

深耕光伏玻璃十余年,综合实力稳居行业龙头

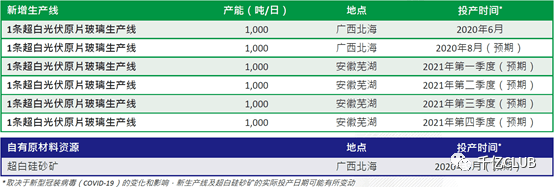

信义光能于2013年在港交所上市,是全球最大的光伏玻璃制造商,公司首条光伏玻璃于2008年投产,在生产光伏玻璃方面拥有超过10年的经验。公司拥有四大光伏玻璃生产基地,分别位于安徽芜湖、广西北海、天津以及马来西亚马六甲市。目前公司光伏玻璃生产线日熔量总计达9800吨,另有多条生产线在建,整体产能上相较同业拥有明显优势。同时公司自有的原材料资源超白硅砂矿亦计划于年内投产,未来可为公司上游原材料的供给提供稳定保障。

(资料来源:公司半年报)

2020年上半年,虽然新冠疫情对光伏市场的发展造成了严重的影响,但信义光能却交出了一份非常亮眼的业绩。根据公司中期业绩公告,公司在疫情期间采取了灵活的业务策略,同时采取了加强成本管理等措施以应对市场的诸多不稳定因素。在2020年上半年,公司收入同比增长15.7%至46.2亿港元,毛利同比增长39.2%至21.9亿港元,毛利率同比增加8.0个百分点至47.3%,纯利同比大幅增长47.6%至14.1亿港元,纯利率同比增加6.6个百分点至30.4%。此外,信义光能此次中期派息比率约为48.9%,维持了公司长期以来45%至50%的高派息比率,但反观同业公司的派息水平则相差甚远,如福莱特2020中期派息比率为27.1%,而其他同业公司更是多见长年无派息的情况。

除了主营的光伏玻璃制造业务,光伏发电业务也为信义光能贡献了稳定的盈利。2020年上半年,光伏发电业务继续为公司带来了约占总收入四分之一的分部收入,且继续保持着约75%的高毛利率。期内公司共新增了4个总并网容量为290MW的太阳能发电场,累计核准并网总容量达2920MW,其中1514MW由信义能源(3868.HK)持有。信义光能2019年分拆出信义能源后,后者即专注于太阳能发电场的运营管理。信义光能作为信义能源的控股公司,可以持续合并后者的经营业绩,并享有其经济利益及预期高派息的回报,同时通过将已建成的太阳能发电场出售给后者,使得信义光能也可以加快现金流的周转。

另一方面,作为一家新能源相关行业公司,信义光能在环境及企业管治等方面(ESG)同样有着不错的表现,如2019年公司芜湖生产基地在年产能增加的情况下烟尘排放量同比下降了17.3%等,也都受到了市场的广泛认可。公司在美国权威机构投资者杂志《机构投资者》(Institutional Investor)2020年主办的调查中荣获“最佳环境、社会和公司治理”等五项荣誉。同时,公司早前也获纳入“恒生ESG50指数”,成为港股上市的中大型公司中ESG表现最佳的50家之一。

精准把握市场机遇,强者恒强

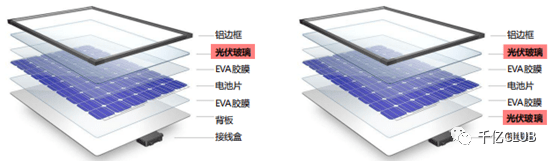

随着制作工艺的成熟以及成本的不断降低,光伏发电中双玻组件的渗透率正逐渐提升。由于双玻组件在设计中需要两片太阳能玻璃,其渗透率的增长对光伏玻璃的需求也将带来直接的提升。有券商预计,2020年全球双玻组件渗透率平均约为25%,2021年则将将进一步提升至35%-40%,进而使光伏玻璃需求增速达到25%以上。因应市场这一趋势,信义光能在今年上半年已迅速对其生产线进行了调整,将更多产能转移至应用于双玻组件的薄玻璃(2.5mm/2.0mm)以满足不同的市场需求。

(光伏玻璃单玻与双玻组件示意图,资料来源:网络公开资料)

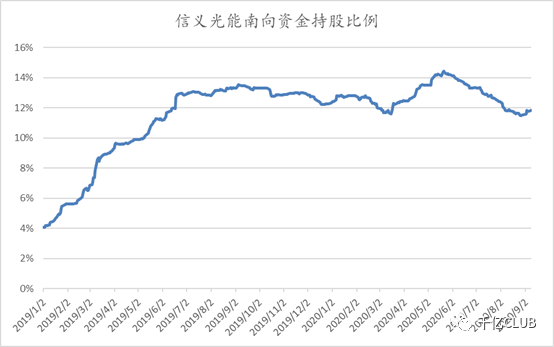

信义光能对于市场需求转变的准确把握,以及对自身产能扩张和生产线的迅速调整不仅为公司带来了稳定的收益,同时也得到了资本市场的广泛支持。根据港交所公开数据,信义光能南向资金持股比例自2019年6月起就长期保持在10%以上,可见公司的发展得到了内地投资者强有力的支持。

(资料来源:港交所公开数据)

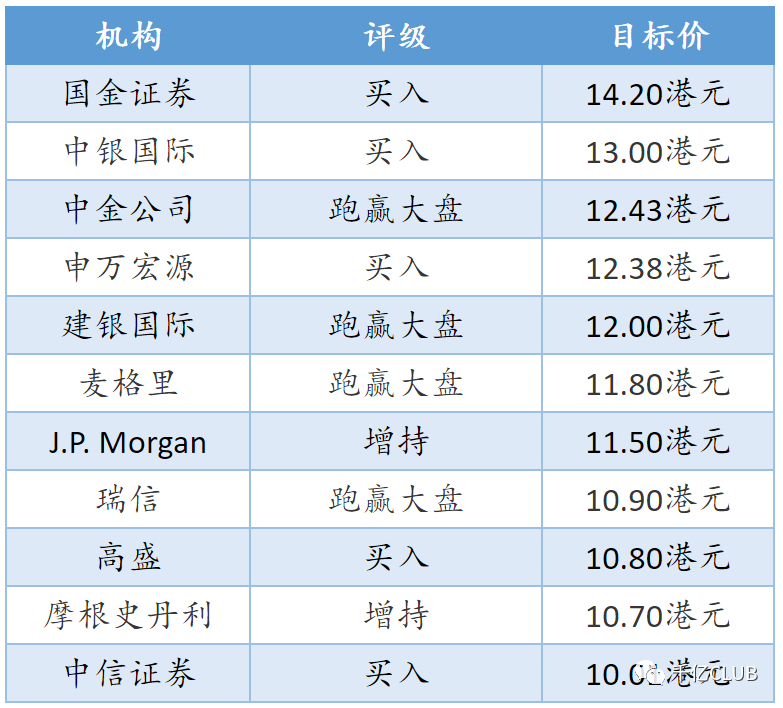

除了买方资金的流入,信义光能同样也广受分析师们的看好。在公司公布2020中期业绩后,多家分析机构均将公司上调目标价至10港元以上,其中也不乏许多大型外资券商。

(资料来源:彭博)

根据BloombergNEF预测,2020年全球光伏新增装机容量将达108-143GW,光伏装机容量的不断增长叠加双玻组件渗透率的提升,有望协同推进光伏玻璃需求的增加,并迎来价量齐升。这也预示了信义光能未来依然有上升空间,公司股价也仍保有上行的动力。

可再生能源替代传统化石能源是全球发展不可逆的趋势,随着全球多国对光伏发电的持续投入与支持,光伏发电已成为当今发展速度最快的能源。在行业持续向好的环境中,可预见信义光能必将充分发挥其行业龙头的优势,进一步稳固公司综合竞争力并提升市场份额,以至强者恒强。而在公司对市场需求变化的敏锐反应,以及公司秉承的高股息及绿色发展等策略下,公司也有望在做大做强的同时,再创佳绩,并进一步回馈股东,回馈社会。

评论