2016年1月4日,江苏省互联网金融协会成立了P2P网络借贷平台危机互助联盟,宗旨是为“平台企业提供智力、财力、物力方面的支持”,为流动性紧缺的平台企业“雪中送炭”,助其度过难关。第一批成员包括开鑫贷、付融宝、58财福、365易贷、旺财谷、好借好贷等21家平台。

江苏省互联网金融协会成立网贷平台互助联盟也是希望协会成员互相帮助,同时未来还将设立P2P行业风险备付金、平台资产项目统一抵(质)押机制,以更好地管理和处置平台资产端风险。

万万没想到,协会刚成立第一天,成员之一的好借好贷就发布了一则公告,晶禄信用标逾期以来,根据公司目前的财务状况,经江苏华云根投资管理有限公司与投委会共同商议决定,自2016年1月1日起暂停所有回款和提现。

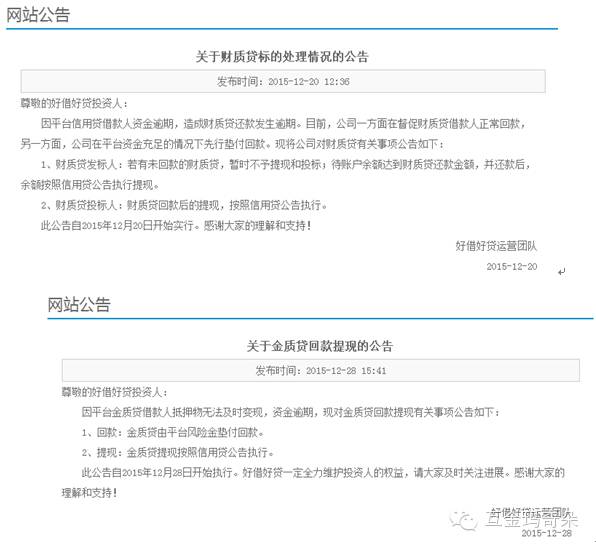

后来又发现,2015年12月20日和2015年12月28日,好借好贷就分别针对财质贷项目和金质贷项目发布了限制提现公告。

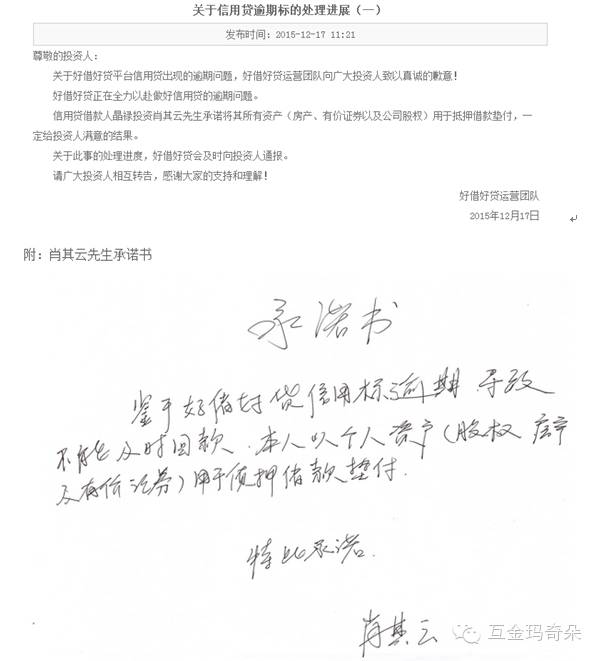

甚至更早的12月17日,信用标便发布逾期公告和处理资产承诺书。

互金玛奇朵的好奇心又被激发了,这个不知名的好借好贷是个什么样的平台?

一看,吓一跳,背景挺唬人的啊!

又是“B轮融资”,又是“上市”,又是“协会首批成员”

可是仔细一查,原来是拉大旗扯虎皮!

所谓“B轮融资”是要中小投资者自己出钱入股,相信好借好贷的A轮融资也是这个套路,这个逻辑就是,你自己出钱给我平台增信,然后你再因为自己的增信而继续投资!也就是中小投资者先投资我的股权,完了,再投资我的债权!互金玛奇朵不得不说,真有创意!

所谓“上市”,就是在“上海股权托管交易中心”挂牌上市,而这个上市,也就是花个几十万都可以上的事。不信,您可以咨询一下上海股权托管交易中心。

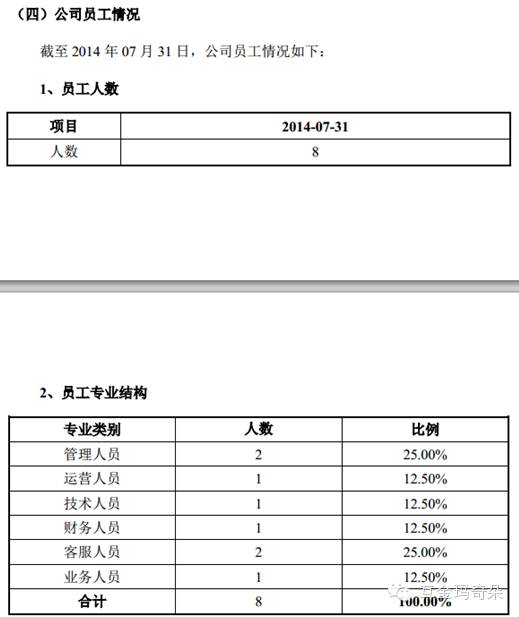

疑点一:人员少的可怜!

截至2014年7月31日,公司上线一年多了,员工只有8个人。

而目前公司网站披露的组织架构也让我们看到,负责风控的只有一个人,3亿元的交易额,居然只有一个人做风控!难道这个人是神仙,三头六臂?

让人难以置信其风控整体实力,或者其根本就是自融,不需要风控?

疑点二:吓死人的高收益!

Banner上面写的保本收益都能高达70%!

下面再一看,BANNer写低调了,项目列表里写着预期收益“80%”

疑点三:谁在借款?

点开一个信用标“12.9晶禄借款100万元第二期”,我们可以看到这个叫“晶禄投资”的单一借款人成功借款3728次!正常还款9031次!待还总额4110.5万元,已还总额2.06亿元!对照一下好借好还总的投资金额“323275877元”,我们发现该单一借款人借款占比76.5%!而且单一借款人借款2.47亿元,还是信用标,还是一个个人借款,这是当投资者是傻子吗?

从项目的“信息披露”来看,又是公司借款,把互金玛奇朵都搞晕了。

再查一下合作企业,原来所融资金额都是进入这个好借好贷股东开设的“上海晶禄投资管理合伙企业(有限合伙)”,属于典型自融。

疑点四:融来的钱干什么去了?

联系到好借好贷之前是做股票配资,而且收益许诺那么高,互金玛奇朵估计钱极大可能是流入股市或者更高风险的期货等金融市场!

最后对于好借好贷总结一下,互金玛奇朵认为,该平台应该就是一个没有太多资本实力的自融用于股票配资的平台!

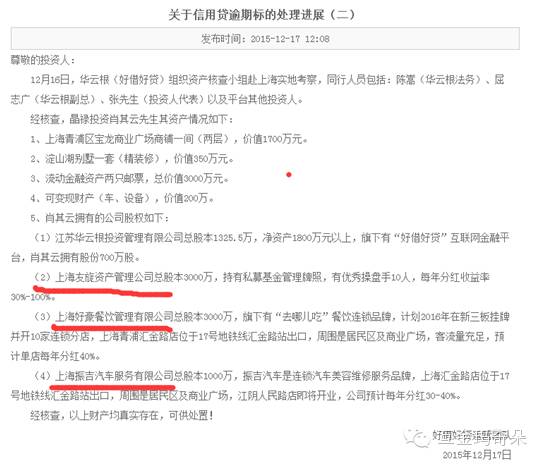

从最新的处理进展来看,好借好贷在处置资产,包括股权、商铺、邮票、车、房等。但目前不知道欠款缺口有多大,处理时间有多长,

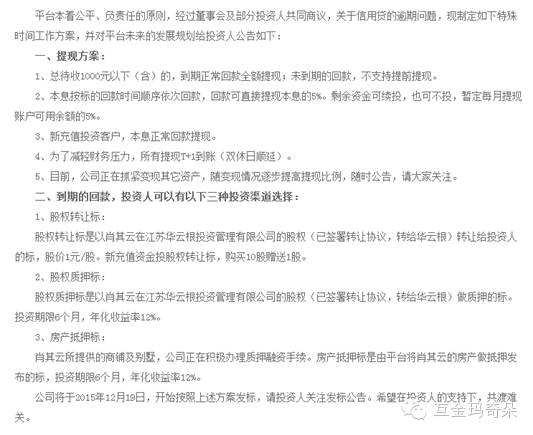

但是从给出的处理方案来看,好借好贷还要继续发标,并且希望投资者买其股权,或者很直白的就是借给我平台钱,我平台拿向你借来的钱来还你钱!

此外,省互联网金融协会将委托“网贷之家”为省内P2P平台进行综合评级、协助审查新入会企业,并监测江苏平台企业运营情况。

那么问题来了?好借好贷这么一个“又限制提现又自融的”问题平台,怎么就能加入江苏省互联网金融协会?并且协会还委托网贷之家进行综合评级、协助审查并监测平台,难道大家都没有发现问题?还是都视而不见吗?而且协会还是由国家开发银行背书的开鑫贷牵头成立的,这21家协会成员以及带头大哥“开鑫贷”该如何处理此事,让我们拭目以待!

评论