文|锦缎研究院

继“酱香科技二当家”海天味业(SH:603288)9月3日闪崩并连续3天放量大跌后,“药中茅台”长春高新(SZ:000661)也崴了。

9月14日,长春高新以跌停价371.62元/股收盘,总市值为1504亿元,较上一交易日蒸发167亿元。让投资者大跌眼镜同时,还登上了热搜榜单。

图1:9月14日长春高新跌停。来源:雪球

长春高新贵为10倍大牛股,但近年来却一直受“抱团”、“业绩”、“价值定价”等诸多因素牵绊。从这些关键词入手,我们不难发现它正在经历一场“渡劫”修行。

01、抱团“劫”

道家所称的“渡劫”,可以简单地理解为“熬不过去是劫难,渡过去是新生”。长春高新要渡的劫,首先跟“抱团”有关。

自2015年股灾之后,机构纷纷选择进入贵州茅台(SH:600519)、海天味业、格力电器(SZ:000651)等蓝筹白马股寻求避险,使得“抱团取暖”成为了A股市场的主流投资策略。

长春高新自然也不例外。

截至今年上半年,公司持股机构达到1134家,累计持股近2.1亿股,持股比例为61.73%。41只基金产品持有长春高新占净值比例超过9.5%,属于典型的机构扎堆。

所谓“成也萧何,败也萧何”。机构选择抱团取暖,的确能规避不少风险。但机构间从“相爱”变“相杀”,发生踩踏事件的案例也不在少数。

重点就在于资金分歧明显。此次长春高新跌停,卖出的机构为华泰证券天津华昌道、东北证券股上海永嘉路,分别卖出2.77亿元、2.11亿元。但同时,深股通这一北向资金却逆势抄底了2.3亿元。

至于为何跌停?在社会各界的强烈讨论后呈现出了不同版本。从基本面角度来看,主要是市场传闻的金赛药业交流纪要所致。

这份纪要指出了“疫情对北上广大城市的影响大,外地患者不来了”、“营销模式内部存在问题”、“覆盖率太低”等问题。而这些问题又恰好击中了长春高新过于依赖金赛药业大单品的“命门”。

图2:禁赛药业交流纪要截图。来源:微信群

众所周知,金赛药业是长春高新的核心子公司,产品包括生长激素和重组促卵泡素,是其最核心的收入来源。

2019年6月,长春高新斥资56.37亿元向金磊、林殿海发行股份及可转换债券购买其持有的金赛药业29.50%股权,至此持股比例从70%增加至99.5%。

同时,金赛药业做出了业绩承诺:2019-2021年,实现的净利润分别不低于15.58亿元、19.48亿元、23.20亿元,三年合计达58.27亿元。

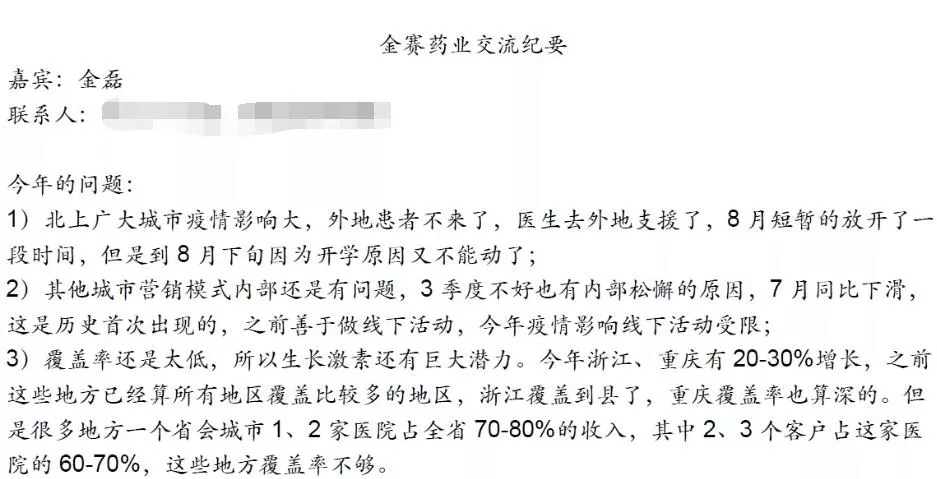

财报显示,金赛药业2019年实现销售收入48.22亿元,同比增长50.87%;实现净利润19.76亿元,同比增长75.08%。在获得大超预期的靓丽业绩基础上,业绩完成率高达125.22%。

主要系随着今年二季度疫情逐渐缓和后,医院恢复正常运营,一季度存量需求得到释放,加上新患入组的恢复性增长,生长激素获得了高速增长。

图3:2014-1019年金赛药业营收与利润情况。来源:wind,国信证券经济研究所

而金赛药业又是长春高新的核心盈利点。

今年上半年,实现收入25.35亿元,同比增长18.47%,占长春高新的总营收比重为64.71%;实现净利润11.3亿元,同比增长37.14%,占总净利润的86.18%,并达到2020年业绩承诺的58%。

可见,如果金赛药业经营出现问题,就会直接影响到长春高新的整体业绩。

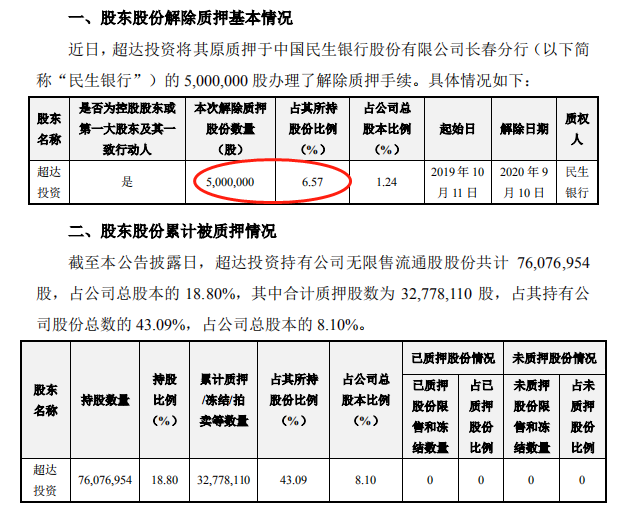

另外,从经营层面来看,大股东解除质押也是重要风险之一。

9月12日,公司第一大股东超达投资解除质押500万股,占其所持股份比例为6.57%。调研纪要指出,“年底会做减持,要交税10个亿,减持以后未来还是核心股东。”

而且,今年12月14日和30日,还分别有5972万股和477万股的解禁到期,无疑影响到了机构的持股信心。

图4:9月10日长春高新第一大股东解除质押500万股。来源:公司公告

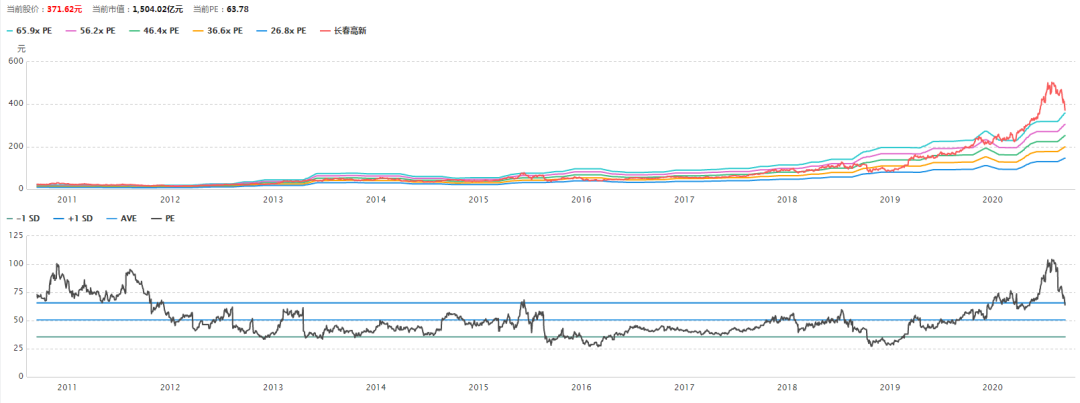

从市场角度来看,大多数投资者普遍认为长春高新跌停的根本原因在于估值过高。截至9月14日收盘,其静态市盈率达84.73倍,即使动态PE也达到了57倍,仍然较高。

高位股估值泡沫与能否持续稳定高增长的问题,是近年来资本市场经常讨论的焦点话题。

此次长春高新跌停,从侧面反映出了机构抱团股的“缩影”——高估值与高业绩是否相匹配?而且,这已经属于普遍现象,并非“特例”。一些食品饮料、医药等优秀公司已经存在筹码松动的情况,这是分歧所致。

02、业绩“劫”

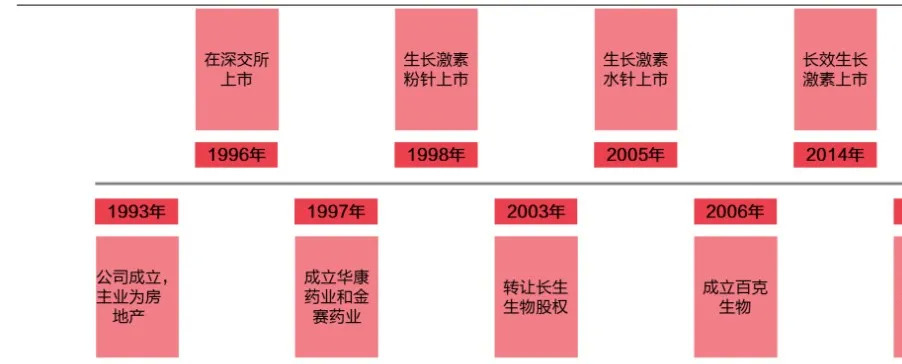

投资者戏称“南茅台、北高新”。贵州茅台股价之所以坚挺,就在于其拥有的强大护城河。而长春高新,也同样有着护城河优势。

植根于生长激素等市场前景好的大单品,不仅让长春高新获得源源不断的现金流,还让股价实现穿越牛熊,成为10年10倍的大牛股。

图5:长春高新发展历史。来源:公司公告,西部证券

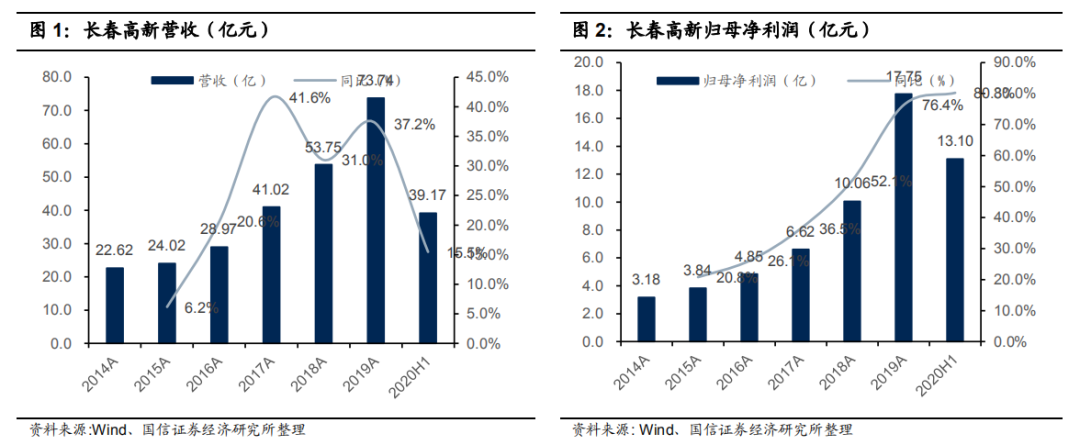

从往年业绩来看,公司总营收从2014年的22.62亿增长至2019年的73.74亿,净利润从3.18亿增长至17.75亿,六年间复合增速分别为21.77%、33.19%,一直保持着稳健而且快速的增长态势。

自2009年以来,净资产收益率(ROE)一直保持在15.6%以上,说明盈利质量非常好。

图6:2014-2020年长春高营收及利润数据。来源:wind,国信证券经济研究所

【1】细分来看,长春高新的高速成长,与“四驾马车”(百克生物、金赛药业、华康药业、高新地产)密切相关。其中“跑的最好”的是金赛药业和百克生物。

①金赛药业

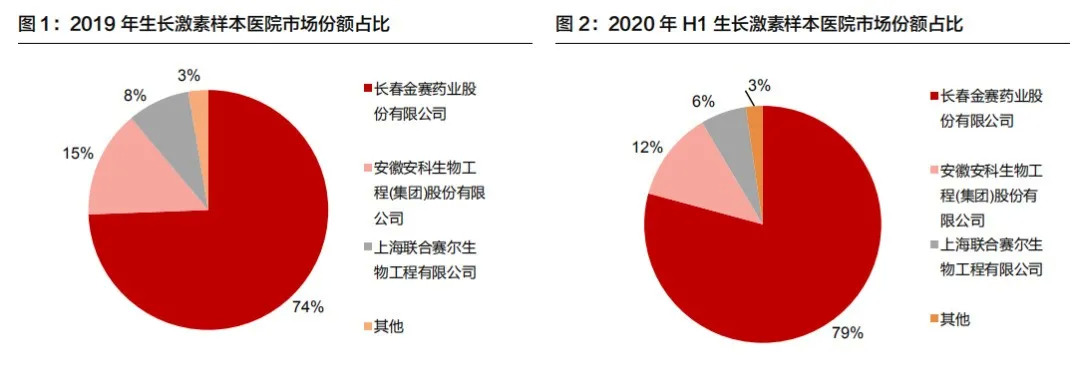

根据样本医院数据显示,由于水针的销售额占比较高,金赛药业生长激素2020年上半年样本医院市场份额占比从2019年的74%提高到了79%。2019年全年水针剂型占生长激素市场70%的份额,2020年H1提高到了73%,远远高于第二名的安科生物,稳居龙头地位。

图7:生长激素产品全国市场份额分布。来源:wind,西部证券

同时,金赛药业的促卵泡素(金塞恒)是唯一国产重组人促卵泡素。自2015年上市以来,便一直处于高速增长态势,其主要竞争对手包括Merck(默克雪兰诺)、丽珠集团等。

虽然金赛药业的金塞恒上市较晚,但是样本医药市场份额占比从2019年的8%提升到2020H1的13%,暂居第三。

②百克生物

目前,长春高新持有百克生物46.15%的股权。后者目前拥有水痘疫苗、狂犬疫苗、冻干鼻喷流感疫苗三款获批的疫苗产品,同时还拥有12项在研疫苗和2项在研的用于传染病防控的全人源单克隆抗体。

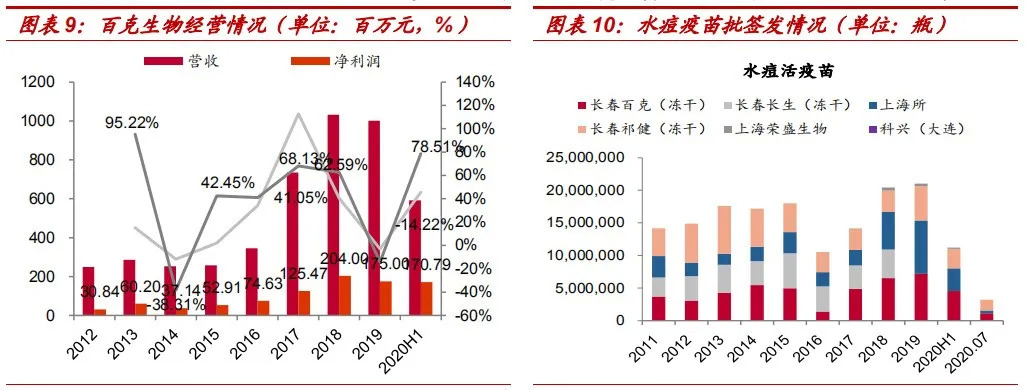

财报显示,百克生物的主要收入来源于水痘疫苗的生产和销售。

2017年、2018年、2019年及2020年上半年,公司水痘疫苗的收入占比分别为 92.25%、84.96%、97.06%及 99.89%,对应同期公司实现的营收为6.91亿元、10.2亿元、9.76亿元和5.92亿元。

图8:百克生物经营情况。来源:中检院,中泰证券

随着疫情过后水痘疫苗的接种快速恢复,百克生物上半年水痘疫苗批签发455万人份,同比增长113%,实现净利润1.71亿元,同比增长78.5%。而且,重磅品种鼻喷流感疫苗各省招投标工作进展顺利,后续有望带来较大增量。

值得注意的是,长春高新正在加快推进百克生物分拆上市的进程。

根据公告称,分拆上市有利于其自身和百克生物聚焦各自主营业务,可以推动其现有体系不同业务均衡发展;并表示分拆上市发行后,对百克生物的持股比例仍将保持在40%以上。

此次冲击科创板,百克生物拟募资超过17亿元,用于疫苗生产基地建设、新产品研发投入和补充流动资金。目前,百克生物正在筹划科创板IPO事宜,其招股书在今年8月25日获得上交所受理。

【2】除此以外,长春高新的护城河还在于研发管线的布局。毕竟,摆脱对生长激素单一产品依赖的有效方法,就是从新药研发入手。

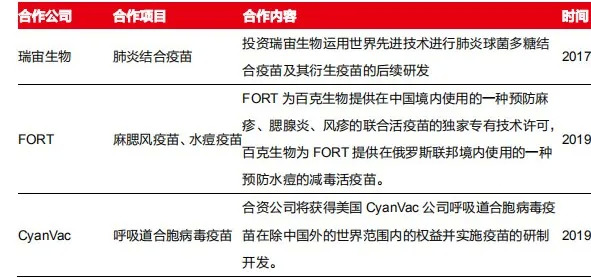

百克生物在自主研发的同时,还与国内外多家企业在疫苗领域开展合作研发。

例如,2017年12月长春高新与百克生物共同向瑞宙生物投资2.9亿元,进行肺炎结合疫苗的研发;公司也在通过国际化的合作进一步丰富研发管线,以求打开疫苗领域研发的新局面。

图9:百克生疫苗合作研发梳理。来源:公司公告,西部证券

另外,以中成药业务为主的华康药业,业绩表现也是可圈可点。2019年实现收入5.8亿元,同比增长10%,实现净利润0.42亿元,同比增长31.25%,收入和净利润均有所提升。

近年来,公司也一直在积极整合营销体系,建立了中药抗炎、心脑血管、妇儿三大产品线,推进二线儿科疏清颗粒、清胃止痛微丸等产品。

研发方面,目前华康药业有6个在研药品,其中银花泌炎灵片新增前列腺炎适应症已经进行到临床III期,洋参果冠心片用于治疗冠心病、心绞痛也处于临床III期。

图10:华康药业研发管线。来源:公司公告,西部证券

可见,长春高新过往的“超级成长”,是建立在以成长激素为核心的业绩持续释放基础之上。在较高估值背景下,新的产品管线能否对核心产品形成承接,是关乎其渡劫成功与否的另一要素。

03、定价“劫”

谈及长春高新的“定价”问题,主要有产品定价和估值定价两个方面。

长春高新的产品定价,主要在于营收占比高的、治疗矮小症的生长激素,目前主流剂型是水针。虽然金赛药业的剂型最全,但是2018年诺和诺德的水针在国内上市,以及安科生物的水针2019年获批上市后,市场竞争更加激烈。

目前,集采的消息尚未有定论,但不确定性仍然存在。而在合适的时候降低产品价格,降低利润率,是抵御竞争对手以及政策影响的有效手段。

因此,未来公司的核心优势已不在于高价,而在于不断加深覆盖率。

在这方面,公司主要通过市场推广的方式增强销售能力,以及不断下沉二三线市场。

近年来,公司整体销售人数从2012年的1220人增加到2019年的2344人,其中大部分负责生长激素的销售。目前,公司参股多家儿童医院,未来也将继续通过自建或者共建的方式建设儿童医院,下沉销售网络,拓展销售网点覆盖区域。

自2015年以来,金赛药业的生长激素整体增速均明显高于PDB样本医院增速,并且增速差距逐步拉开,说明渠道下沉效果明显。另外,由于目前生长激素在研企业数量较少,现存的竞争格局将长期维持,长春高新也将稳居龙头地位。

最后,谈谈长春高新的估值问题。

如果将公司过往快速、稳健的高增长,以及基于现有核心产品的增长以及在研管线的成长前景计算在内的话,应该继续给予“强者恒强”的良好预期。

也有人认为,如果将四大子公司全部拆分来分部估值的话,目前长春高新的估值也并不畸高。

图11:长春高新历史估值情况。来源:萝卜投研

总的来说,长春高新正在经历一场关于“抱团”“业绩”以及“价值定价”的“渡劫”。而能实现“新生”的唯一方法,就是看其未来能否长期保持“高估值和高业绩相匹配”的状态。

评论