文|港股研究社

健康对每个人来说都是弥足珍贵的,尤其是对于不幸患有癌症等重大疾病的患者来说,重获健康是他们每一个人的愿望。

但有时候拦在他们和健康面前的或许就是一盒盒天价进口抗癌药。进口抗癌药贵,虽然有研发费用高的问题,但国外药企的垄断、追求暴利也是重要原因。

近年来,国产抗癌药取得了不少突破,可还有很多抗癌药为国外药企垄断。

所以许多人希望国内药企能够生产出更多的抗癌药,不断打破国外药企的垄断,以降低抗癌药市场价格。

基于此,人们对国产抗癌药物生产企业的关注度持续走高。

嘉和生物在9月13日通过港交所聆讯的消息,就上了多家媒体的头条。

嘉和生物的经营范围包括单克隆抗体和生物制品的研究开发以及与单克隆抗体和生物制品相关的仪器等。自2007年成立以来,就致力于肿瘤以及自身免疫药物的研发和商业化。

为此嘉和生物投入了巨额的研发资金,2018年嘉和生物的研发开支为2.71亿元人民币,2019年的研发开支为4.39亿元人民币。

嘉和生物能投入数目庞大的研发资金,与其背后的资本力量密不可分。嘉和生物的第一大股东为高瓴资本旗下的HHJH and HM Healthcare,其持有嘉和生物35%的股份。康恩贝旗下子公司康嘉医疗及康和医疗合计持有嘉和生物16.07%的股份,为第二大股东。

在高瓴资本这样的明星机构站台的背景下,嘉和生物此番赴港融资,能给投资者一个惊喜吗?

两年亏损超8亿,“烧钱”之路仍漫长

嘉和生物成立十二年来,尚未生产出上市药物,这些年来也一直处于亏损状态,2018年嘉和生物亏损2.88亿元人民币,2019年嘉和生物亏损5.23亿元人民币。

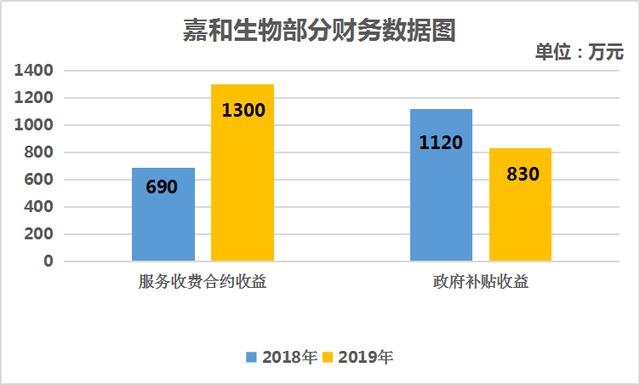

在没有产品销售收入的情况下,嘉和生物的主要收入来源为按服务收费合约产生的收益和长期政府补贴及应付AbStudioInc.(ABS)的或有代价的公允价值亏损净额。

2018年和2019年,嘉和生物服务收费合约产生的收益分别690万元和1300万元,获得的政府补贴分别为1120万元和830万元。

为了扭转大额亏损,收入微薄的局面,嘉和生物也在积极努力。

目前嘉和生物已经挑选出单抗候选药物在内的六款在治疗肿瘤、自身免疫等慢性疾病适应症方面极具潜力的药物。包括GB491(lerociclib),一款口服CDK4/6分化抑制剂;一款仿制赫赛汀(曲妥珠单抗)的HER2单克隆抗体(单抗)候选药物;一款新型PD-1单抗候选药物;GB492(一款英夫利昔(类克)生物类似药);以及GB223(一款前景广阔的核因子KappaB配体受体激活剂(RANKL)单抗候选药物)。

嘉和生物招股说明书还透露,嘉和生物正在亚洲进行18项临床试验,预计在未来12个月到18个月内会分别向国家药监局以及美国食品药品监督管理局分别提交三样新药上市申请以及多项临床研究用新药上市申请。

但这里可能可能会出现一个矛盾。当扩大市场的布局之后,在研发费用上便会存在更多的支出。而从行业来看,药物研制尤其是抗肿瘤药物的研制与开发过程很长,投入大,带有很大的不确定性。

根据前瞻产业研究院数据显示,国际上一种新药从最终研发到最终上市,研发时间超过10年,研发成本超过10亿美元,有些药物的研发周期甚至更长,研发费用也更高。

比如罗氏研发治疗乳腺癌的药物帕捷特,投入的资金就超过了20亿美元

嘉和生物研发的部分药物属于生物类似药,诸如英夫利昔(类克)生物类似药。虽然生物类似药需要的时间和费用不如创新药,但和化学仿制药相比,生物类似药需要投入的资金仍然不菲,门槛也很高。

根据制药网数据,一般化学仿制药的研发通常花费不会超过500万美元,2-4年的时间。生物类似药则需要花费至少1亿美元,4-6年的时间。药物研发的客观规律决定了药企投入成本大,短期内也难以产生明显的利益效果,药企投资是一个长久的过程。

事实上,连续多年亏损,在药企中属于颇为正常的现象。2020年上半年登陆港股的药企共有六家,其中,诺诚健华、开拓药业-B、康方生物-B和沛嘉医疗-B四家药企报告期内一直未产生产品收益,长期处于巨亏。诺诚健华-B更是三年巨亏了30亿。

因此,从目前的情况来看,嘉和生物的“烧钱”之路仍然漫长。

市场激战加剧,嘉和“免疫力”如何?

对嘉和生物来说,并非新药上市就万事大吉。

新药上市商业化之后,在残酷的药物市场,嘉和生物还要和实力强劲的对手扳手腕。这些对手既有深耕抗肿瘤药物数十年的国际巨头,也有国内崛起的新秀。

国内药企方面,2019年2月22日,复宏汉霖生产的汉利康作为利妥昔单抗生物药被批准上市,随后被火速纳入医保范围,此外,复宏汉霖还自主研发了20种以上候选生物药以及多种肿瘤免疫联合疗法,有国内“单抗龙头”企业之称。

复宏汉霖的曲妥珠单抗(HLX02)是用于治疗乳腺癌的药物,今年八月份也在中国获批上市,而嘉和生物的赫赛汀(曲妥珠单抗)的HER2单抗候选药预计最快也要今年上市,复宏汉霖这款药物的上市,给了嘉和生物不小的压力。

国外药企就更是实力强劲,仍然以赫赛汀为例,这款药物本就是跨国企业罗氏的原研药,不过专利期到后,复宏汉霖、嘉和生物可以生产类似药。相对于类似药,原研药仍然有广泛的市场。

这说明,即便嘉和生物研制出了上市药物,也仍然面临着对手的激烈竞争,同时,在一些类似药方面,嘉和生物并不具备优势。

想要在激烈的市场中站稳脚跟,甚至弯道超车,嘉和生物仍需努力。

医药板块“高烧”减退,嘉和生物还能享受多少红利?

根据前瞻产业研究院的数据,预计2020年全球抗癌药物市场规模将达到1500亿美元约10170亿人民币。

从市场规模来看,嘉和生物拥有广阔的前景,嘉和生物如能在产品方面有所突破,成功在市场中分一杯羹,就可能得到资本市场的青睐。

以百济神州为例,泽布替尼就是百济神州自主研发的抗癌药,2019年批准在美国上市,是历史上第一个完全由中国药企自主研发,被美国FDA获批上市的抗癌新药,2020年泽布替尼也获准在中国上市。

虽然百济神州目前仍然亏损,根据财报,百济神州2020年上半年亏损6.99亿美元,但由于泽布替尼上市等原因,百济神州股价从年初至今已经上涨了54%,市值为1774.56亿港元。

但这一涨幅实际上也还受到了上半年疫情的影响,使得医药板块与科技股板块均成为了市场资金避险的港湾。下半年,市场逐渐回归理性,在资本市场上涨幅度过大科技股也开始逐渐回归理性,比如阿里巴巴、腾讯以及国外的一些科技巨头苹果、微软等,这充分的说明了,资本市场也在逐步回归理性。

今年7月8日在港交所挂牌的海普瑞上市首日虽然高开18.46港元,但最终收跌4.02%,报17.66港元,成为了近两个月以来首支上市首日破发的医药股。抛开海普瑞的基本面不说,它的破发,实际上也有医药股的热度即将转向的预示在内。目前海普瑞14.36港元的股价依然没能站上发行价之上。从海普瑞的k线图来看,目前依然处在阴跌之中。

那么,嘉和生物作为上半年颇受资本青睐的医药股,能不能在市场逐步回归理性的状态下博资本一笑,仍有待于市场的进一步观察。

回归到嘉和生物本身来讲,他的想象空间或许就在于其是否能生产出便宜好用的类似药以及具有自主知识产权的创新药。嘉和生物若能够在产品上有所突破,登陆港交所之后,其也是有可能成为下一个百济神州,但鉴于目前的资本市场的理性和它的基本面来看,也不排除会成为下一个海普瑞。

评论