2015年12月30日,招商蛇口(001979.SZ)正式登陆深交所。

此前招商局蛇口工业区控股股份有限公司(下称招商蛇口)以换股吸收合并的方式,吸收合并招商地产(000024.SZ)。资产重组完成以后,招商地产(000024.SZ)退市。招商蛇口成为新的上市公司主体。根据上市公告书,招商蛇口上市首日开盘价确定为25.30元。

然而,资本对此并不认可。

自去年12月30日上市后,招商蛇口连跌四个交易日,市值蒸发超过400亿元。不少在招商蛇口上市首日高位买入的投资者,亏损惨重。1月6日,招商蛇口的收盘价是19.51元,以微涨0.05%结束了连跌状态——同一天,深证成指涨幅超过2%。

不少投资者买入招商蛇口,是因为公司名字中的“蛇口”。由于招商蛇口的实际控制人是国务院国资委,不少投资者由此联想到国资改革,从而予以追捧。但是资本市场的表现给投资者当头棒喝。毕竟,资本市场,追寻的是估值。

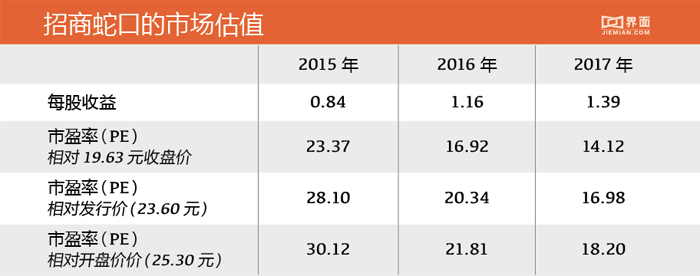

据招商蛇口的上市公告书显示,其股票发行价确定为23.6元。这包括向八名特定对象非公开发行股票募集不超过125亿元资金;同时,也是招商蛇口向招商地产的原流通股东发行股票的价格。此外,招商蛇口本次推出的员工持股计划,其持股价格也是23.60元。如果把上述股票的认购和发行都看成完全市场行为的话,招商蛇口的股票在上市流通以前,已经被锚定为23.6元/股。有鉴于招商蛇口参与定增的机构中包含了工银瑞信、博时资本等大型金融机构,投资者没有理由认为这不是市场价格。

既然如此,以招商蛇口1月6日19.51元的收盘价,相对市场价值已经折价17%左右。

至于以高于23.6元以上的价格买入的投资者是否物有所值,还需要进一步分析。

来看估值水平。

上述表格中的每股收益,根据招商蛇口2015年至2017年的盈利预测并除以74.02亿的总股本数得到。比较一下招商蛇口与同类上市公司的估值水平。

从行业来看,招商蛇口估值水平相对居中,但是高于万科A(000002.SZ)以及金地集团(600383.SH)等房地产企业的估值。如果把招商蛇口看成工业区开发,其估值水平也在华夏幸福(600340.SH)之上。当然,其估值水平还是低于陆家嘴(600663.SH)。

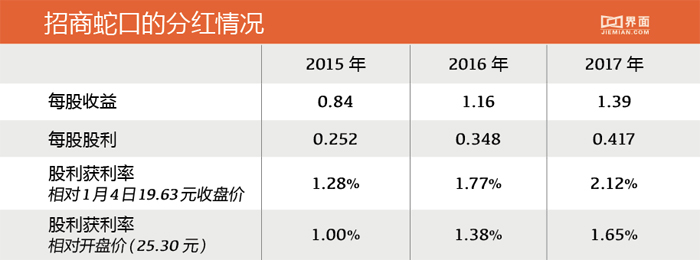

再看分红水平。鉴于招商蛇口这样的大公司很难像高科技行业一样快速发展,未来在中国房地产发展总体平稳的大背景下,公司业绩更是难以大幅上涨。这意味着,投资者对于招商蛇口这样的公司可以把稳定的分红作为重要的考虑。根据《招商局蛇口工业区控股股份有限公司2015年-2017年股东回报规划》,其年度分红比例不低于30%。界面新闻据此测算不同股价水平下的股利获利能力。

换句话说,不考虑持有时间,当前买入招商蛇口,投资者股利获利水平非常有限。如果依据股利获利能力来评价,招商蛇口当前估值明显偏高。

股票投资的一个重要属性在于投资未来。投资者还需要对于影响招商蛇口价值的重要因素有所了解。真正能够给投资者带来想象空间的是蛇口工业区的土地升值,这一部分也是影响招商蛇口估值的最重要因素。

截至2015年6月30日,公司(不含原招商地产及其子公司)在蛇口工业区(太子湾)共计拥有302项境内土地使用权,占地面积共计510.55万平方米;另拥有房产面积139万平方米。招商蛇口的董事会秘书,在与投资者交流的时候,也是不厌其烦的向投资者解释,该土地的开发价值以及得到的深圳市政府的支持。深圳市政府对于蛇口工业区土地开发的支持,还包括土地开发过程中基于容积率的变动而增加的商业权益。

上述511万平方米的土地,如果按照容积率三倍测算,该部分土地的可规划面积将接近1500万平方米。根据中投证券的估算,该部分土地面积将增加公司净利润1587亿元。

中投证券此前预计,考虑到上述土地估值、邮轮概念以及自贸区园区建设的全国推广,招商蛇口未来发展空间确定,并给予33元的目标价。从资本市场的首日的表现来看,这一判断可能不见得那么适当。而从上市以后大股东斥资30亿元完成增持稳定股价的表现来看,大股东显然对于招商蛇口未来的发展充满信心。

投资者现在需要克服的就是因市场剧烈波动而形成的投资恐惧。当然,谨慎还是需要的。

评论