文|流星剑雨

自从蚂蚁集团公开在港股和A股IPO信息后,京东数科不甘人后,紧接着公布在科创板IPO,但是占住支付半壁江山的腾讯金融却不温不火,并矢口否认任何上市传闻,有好事者解释为腾讯不缺钱,所以不需要上市融资,那么阿里缺钱吗?显然不是!

只有一个可能,腾讯金融在战略布局上,已经落后了蚂蚁集团一个段位,仓促之间来不及准备。事实上,这些年来,相比蚂蚁集团的一路张扬,高歌猛进,腾讯金融靠微信红包一炮而红,奇迹般杀出重围外,其他乏善可陈,给行业留下太多惊喜。

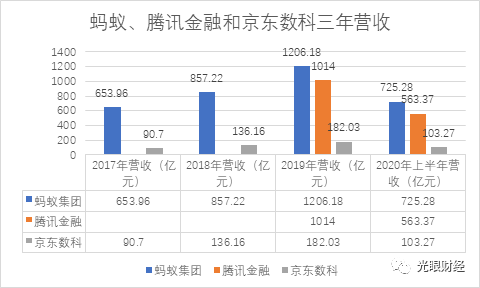

笔者对比三者模式与营收,发现了一个有趣的现象,腾讯金融距离蚂蚁集团正好差了一个京东数科:

关于具体收入构成和财务指标分析,网上已经有很多了,笔者就不再赘述,但为何腾讯金融会与蚂蚁集团差距如此微妙,而且互联网领域,第一与第二名的估值往往会有很大的不同,腾讯金融缘何起了个大早,却赶了个晚集?

从组织架构上看,蚂蚁集团早就独立运营,剑指上市,而腾讯金融却活在襁褓中,并无自立之意。阿里早就于2014年,整合了支付宝、阿里小贷等一系列业务,以蚂蚁金服独立品牌对外。而腾讯金融至今在腾讯集团内依然一直以FiT(腾讯支付基础平台与金融应用线)的形式存在于CDG中,财报收入体现也只是从2019年第一季起,以金融科技及企业服务从其他分部中单独列出来。在阿里、腾讯这种巨型企业中,如果没有独立的身份,就意味着无法获得足够的资源支持,发展速度和力度可能会受到多方掣肘。

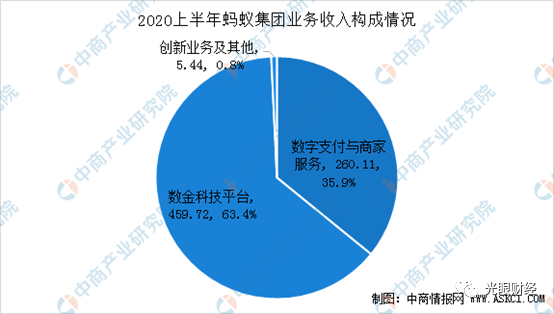

从战略布局和业务布局看,蚂蚁集团业务收入范围和分布几乎等同于腾讯金融和京东数科之和,已然错过了最佳的业务外拓之机。蚂蚁集团主要包括数金科技平台营收、数字支付与商家服务收入和创新业务收入。其中数金科技平台营收是主要收入来源,占了半壁江山。2020上半年,占比提升至63.4%。而数字支付与商家服务收,2020年上半年占收入比例35.9%;创新业务收入及其他收入,占比0.8%。

相比而言,腾讯金融的收入结构和京东的收入结构正好完美错位,合在一起,等于蚂蚁。腾讯金融主要来自商业支付、理财产品两方面,在真正的金融科技输出方面,没有怎么体现。再来看京东数科,它的业务主要是“金融机构数字化解决方案”、“商户与企业数字化解决方案”,以及“政府及其他客户数字化解决方案”。以上三类业务在2020年上半年的营收分别为42.84亿元、54.09亿元和5.75亿元,占公司总营收的比重分别为41.48%、52.37%和5.57%。其中,面向金融机构和商户企业的业务,几乎包揽了公司的全部营收。而这点正好与蚂蚁的金融科技输出和商家服务对应。这背后的本质是,腾讯金融由于缺乏电商平台,从而缺乏自身闭环的商业交易场景,主要靠外部收单带来的商业支付。而京东数科虽然有电商平台,但是缺乏强力的支付工具,所以只能借电商场景,与金融机构合作,输出数据和商家服务。

从品牌形象看,腾讯金融可谓一直不显山露水,你可以说它低调,也可以说是无建树。如果不是近期蚂蚁集团和京东数科冲刺IPO,腾讯金融估计还不会急着跳出来。至今,腾讯金融很少以独立的品牌形象示人,也无独立的APP,几乎就是靠着腾讯的大生态包养着,确切的说是微信的流量。这或许是受腾讯的产品思维束缚,人们都知道腾讯支付、理财通,但是却不知道腾讯金融。这种策略在探索期可以,但是如果要整体走向公众,甚至上市,则可能会不利于长期发展,这方面蚂蚁集团就觉悟得更早。如果对内,不独立经营;对外,不自立门户,腾讯金融就会始终给人一种模糊的形象,若有若无。品牌辨识不清,必然就会导致市场区隔不够,发展受限。这也可以解释,为何腾讯金融的业务板块仅仅局限于支付和理财,因为它过于依赖微信生态,而无法以独立品牌、独立产品走向市场,只有在市场中搏击的品牌,才会用大格局的眼光看待整个行业,以行业视野布局整个业务和产品线,在这方面腾讯金融和蚂蚁集团差的可能还不止一点点。

冰冻三尺非一日之寒,活在襁褓之中的腾讯金融,虽然坐拥中国最大的用户群体,但是却始终无意自立,战略布局和业务发展却局限于微信支付带来的流量和理财,虽然套着金融科技的帽子,但是科技的输出却与蚂蚁集团有着天壤之别,甚至远不及京东数科。伴随着蚂蚁集团和京东数科的IPO,腾讯金融后劲如何,市场格局会否重新打破,得看腾讯到底能否脱离襁褓,独立求生了。

预览时标签不可点

评论