文|港股解码 进鸿

前言:

在港股私有化浪潮之中,不少私有化企业大股东选择高溢价要约,给小股东带来前所未有的“套现”机会。就拿此次研祥智能私有化而言,大股东慷慨的提出1.5港元私有化要约价(创近两年股价新高),较发布退市计划公告而暂停买卖前的收市价每股0.91港元,溢价约64.8%,出手阔绰,持有公司股东的股东可以抓紧机会,接纳大股东的要约,将持有股份一次性售出。

借此机会,选择调仓换股,投资发展潜力及热门板块的股票。若投资者静观其变,或将错失千载难逢的高位套现的机会,而且私有化未遂股价可能旧地重游或继续跌跌不休。届时,又会步入漫长的回本之路。

股价长期低迷不振,大股东慷慨溢价私有化

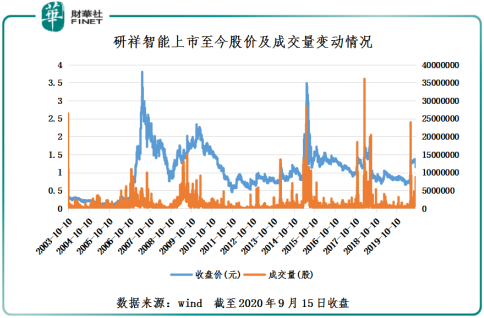

2003年10月10日,研祥智能选择在港交所挂牌上市,成为港股市场第一家特种计算机设备上市企业。但是,稀缺标的属性及良好的业绩并未提振研祥智能的股价,大部分投资者陷入进退两难的境地。截至2003年至2019年,研祥智能营业收入复合年增长率为14.15%,净利润年复合增长率为10.73%;2003年10月10日,研祥智能首发价为0.90港元,2020年6月15日(未发布私有化公告前一交易日)为0.91港元,股价基本处于原地踏步;按6月15日股价0.91港元计,PE为3.82倍处于历史较低点位置。

除此之外,从研祥智能成交量来看(如下图所示),上市至今,研祥智能成交量少有上佳的表现,成交量最低时更是直接为0,没有成交量。据统计,上市至今研祥智能成交量日均为94万,约占总股本的0.0007%。由此可见,研祥智能流动性极其低迷及差劲。

长期低迷流动性之下,研祥智能的上市平台融资功能出现严重受阻,每年还要维持不菲上市成本及开支,对企业长远发展及中小投资者利益带来不利影响。这也是此次研祥智能大股东发起私有化原因之一。

现如今,研祥智能股东发起1.50港元高溢价要约,出手是非常阔绰的。

具体而言,从历史股价走势来看(如上图所示),研祥智能大部分股价表现几乎都处于1.50港元之下;1.5港元的要约价是上市发行价的0.6倍。此外,考虑到上市之后公司没有任何向股东集资的举动,叠加上市至今累计分红8,456.54万元,1.50港元的要约价绝对是不低的。

除此之外,1.50港元要约价超过了近两年来公司股价波动区间的最高价。据公告显示,研祥智能的私有化要约价1.5港元,相对于私有化公告日前1个交易日收盘价/前5个交易日收盘均价/前10个交易日收盘均价/前30个交易日收盘均价/前60个交易日收盘均价/前90个交易日收盘均价/前180个交易日收盘均价的溢价率分别为64.8%/82.9%/94.8%/100.0%/105.5%/100.0%/89.9%。

从过往港股私有化案例中,研祥智能溢价排名居前,且高于港股私有化企业的均值。据彭博数据显示,2017年至2020年3月31日,进行私有化退市的企业有23家,收购价较公告发出前最后一个交易日的收市价平均溢价为44.1%;而研祥智能收购价较公告发出前最后一个交易日的收市价溢价64.8%。由此可见,研祥智能大股东对此此次私有化诚意十足。

与上市企业比较,研祥智能1.50港元要约价对应的估值水平同样占优。按公告所示,研祥智能每股私有化要约价1.5港元所对应2020中期业绩所公布的每股净资产价格的PB约为0.64倍,这估值较2018年至今所有交易日PB均值溢价33%;1.5港元要约价所对应PE估值约为6.3倍,较电子行业可比公司的市盈率平均值及中位数均高出54.8%,也较物业开发及投资行业可比公司的市账率平均值及中位数分别高出23.0%和64.1%。

诚然,研祥智能1.50港元要约价,不但与近年来的可比私有化公司方案报价的溢价率存在较高的比较优势,就自身波动区间及覆盖面来看,同样可惠及长中短期不同持股时间的投资者。

中小股东高价套现机遇仅此一次

对于此次研祥智能大股东提出高溢价私有化,中小股东应尽快抓住这个千载难逢的好机遇。具体原因如下几点:

一、研祥智能业绩下滑已成事实,发展前景堪忧。近些年,受中美贸易情绪复杂多变及突发公共卫生事件影响,导致原材料供应链出现问题及价格波动较大,研祥智能生产及销售受到极大的影响。2020年上半年,录得净亏损1,632.9万元人民币,相比于去年同期实现纯利2,008.3万元人民币,中期业绩确认了由盈转亏的事实。此外,中期营收更是同比下滑21.5%。从长远发展来看,研祥智能发展前景堪忧。就核心业务特种计算机业务而言,受中美贸易情绪复杂多变的影响,海外芯片的可获取性和价格上涨的风险与日俱增,对研祥智能产品的持续生产和技术创新提出了更高的要求,企业可持续发展面临着被“卡脖子”的重大隐患;就物业发展而言,受疫情影响,上半年研祥智能租金收入同比下滑20%,商场及办公室出租率跌至7成半,预期全年物业发展业务收益会非常差。此外,随着后房地产时代来临,行业竞争更加激烈及白热化,研祥智能未来资产减值风险亦会陡增。

债务方面,2020年上半年,研祥智能总负债为50.86亿元,同比增长18.75%,资产负债率攀升至66.45%,连续出现6连增,与现阶段“降杠杆,降负债”的国情完全违背,短期流动性风险陡增。更值得注意的是,50.86亿总负债超30亿元是有息负债,远超过16.2亿元现金规模。高有息负债必然会导致利息支出成本长期稀释着净利润,严重影响股东的权益。就去年利息支出为例,2019年研祥智能单单利息支出就高达1亿元,约占净利润的40%。

二、港股市场投资风险转变,研祥智能被时代所抛弃。近些年,港股资本市场投资方向骤变,出于对投资安全边际的考虑,投资者更加青睐轻资产、现金流回报高的企业,对传统电子科技行业中重资产模式及资本密集型的企业避而远之。特别是,在港交所上市新规的出台及中美贸易情绪的不稳定形势之下,资本更加迷恋投资未盈利生物科技企业及新经济科技企业,而传统的制造业及硬件设备市场关注度每况愈下,这也是港股私有化浪潮掀起重要驱动因素之一。因此,中小股东可以积极推进研祥智能私有化工作,早日套现投资发展潜力及市场投资热度更高股票,或许有不错的投资收益。

三、私有化未遂,股价将重返“仙股”。市场上大部分投资者误认为私有化价格还会有提升空间,因而选择继续购入公司股份或持有股票。然而,投资者们要明白,根据香港证监会《收购守则》的规定,要约价格一定确定是不可修改的,1.50港元已经是板上钉钉的事实,不会再有提升的空间了,投资者不应该盲目指望要约价可以往上提。

从过往私有化案例来看,中小股东若还是犹豫不决,付出的代价将是惨痛的。具体而言,一般情况下,大股东发起私有化之后,股价均为围绕要约价波动,少有出现超过要约价以上的股价走势。但是,一旦私有化未遂,股价必然迎来一轮暴跌。如近日私有化失败的越南制造加工出口,从宣布私有化失败起,两个交易日股价重挫近6成,基本回归到未发布私有化之前的价格;去年私有化失败的哈尔滨电气,从宣布私有化失败起,股价跌跌不休,跌幅一度超7成,股价甚至创出了新低。简而言之,一旦错过私有化最佳时机,中小股东将再度重返苦中作乐的投资困境,成为“永久股东”。

四、支持私有化计划,既能实现双赢。研祥智能大股东选择私有化后,并不会再选择在任何资本市场二度上市,而是整合大股东自身资源,让研祥智能在逆境之中找到较好的发展归处。因此,研祥智能选择此时私有化,不仅为小股东提供一个绝佳的套现机会,也为研祥智能私有化后业务重整旗鼓带来更多可能性。

时不待人,务必积极参与

研祥智能高价套现机会是有时间限制及条件限制的,中小股东务必尽快采取行动,支持私有化要约,切莫错过此良机,遗憾终生。据研祥智能公告显示,以研祥智能H股过户于2020年10月19日(星期一)下午4时正,或之前收到的接纳要约为首个截止期限。当日下午7时或之前,将宣布首个截止期限的H股要约接纳结果。根据上市条例,接纳H股要约的最低有效接纳达独立H股股东所持H股的至少90%,私有化退市计划才能成功生效。

9月15日举行的股东特别大会及H股类别股东大会,私有化退市议案,已获高票通过,待股东接纳要约后便可顺利完成退市,反映出绝大多数投出赞成票的H股股东对私有化的报价的满意程度较高。

小股东想达成研祥智能私有化退市,可以透过券商或银行递交同意书,明确将接纳H股要约的指示通知对方,当中至少要提早在截止期限前一周以上进行,最好在9月底完成,这主要是因为券商或银行处理需要甚久。

在过往私有化案例中,曾有传闻券商还是银行赶不上处理小股东的提示,而出现漏交的情况。对此,为了避免出什么岔子,小股东更不能怠慢犹豫不决,行动要积极快速,方可尽早坐享高位套现后带来“重生”的机遇。

评论