文 | 贝多财经 区长

2019年接受上市辅导,2020年年中便上会通过,益海嘉里金龙鱼粮油食品股份有限公司(下称“金龙鱼粮油”,也称“益海嘉里”)在A股的上市进程不可谓不快。

9月16日,证监会发布公告称,已按法定程序同意金龙鱼粮油创业板首次公开发行股票注册。这也意味着,金龙鱼粮油的上市正式进入实质性的倒计时阶段,目标是深交所创业板。

根据金龙鱼粮油的招股书,其拟募集资金138.7亿元。事实上,金龙鱼粮油也是深交所创业板已申报企业中拟募资规模最大的企业。据了解,其发行价约为25元,首发市值有望超过2000亿元。

努力打造“本土化”标签

值得一提的是,金龙鱼粮油的母公司丰益国际本身已经是新加坡上市公司。也正因此,金龙鱼粮油因其外资身份而频频受限。据了解,被冠以“外资粮油寡头”的称号,也因监管对外资粮油企业持警惕态度时,致使业务发展受到限制。

为了保护国内粮油行业有序发展,2008年9月3日,国家发改委出台《促进大豆加工业健康发展的指导意见》,明确提出要扶持民族大豆加工企业,对外资则进行了限制。对油脂加工外资准入的限制,直至2017年才被取消。

同样的,在《关于做好2009年油菜籽收购工作的通知》中,首次规定企业可以参与托市收购。根据规定,在油菜籽市场价格回升到每市斤2元以上前,中央财政给予委托企业每市斤0.1元的一次性费用补贴。

同时,国家有关部门还确定了一批油菜籽托市收购企业名单,包括中央企业所属油脂加工企业及地方油脂加工企业合计135家。不过,在这份多达100多家企业的名单中,并未包含金龙鱼粮油。

对于在A股上市的原因,金龙鱼粮油总裁穆彦魁曾对媒体表示,“融资并不是在国内上市的主要目的,而是在于上市之后,能顺理成章变身成为一家地地道道的国内企业,摆脱掉外资的称号和限制”。

显然,若能够在国内上市,金龙鱼粮油的“本土化”标签才能顺理成章。但在金龙鱼粮油受限期间,福临门、西王、鲁花、长寿花等也占据了一部分市场。不过,最大的“龙头”依然是金龙鱼粮油。

高光背后亦有隐忧

据Euromonitor数据,在2019年中国食用油品牌市占率排名前十中,金龙鱼粮油就占据了三席。其旗下主要品牌“金龙鱼”是市占率最高的品牌,市场份额为33.7%,远高于位列第二的福临门(13.5%),第三为鲁花(6.8%),其余均不足5%。

除了食用油,金龙鱼粮油还布局了大米、面粉等。据了解,其旗下还拥有“欧丽薇兰”“胡姬花”“香满园”等十余个品牌,涉及厨房食品、饲料原料、油脂科技产品等多个领域。据尼尔森数据,其包装米、面粉的市场占有率也排名第一。

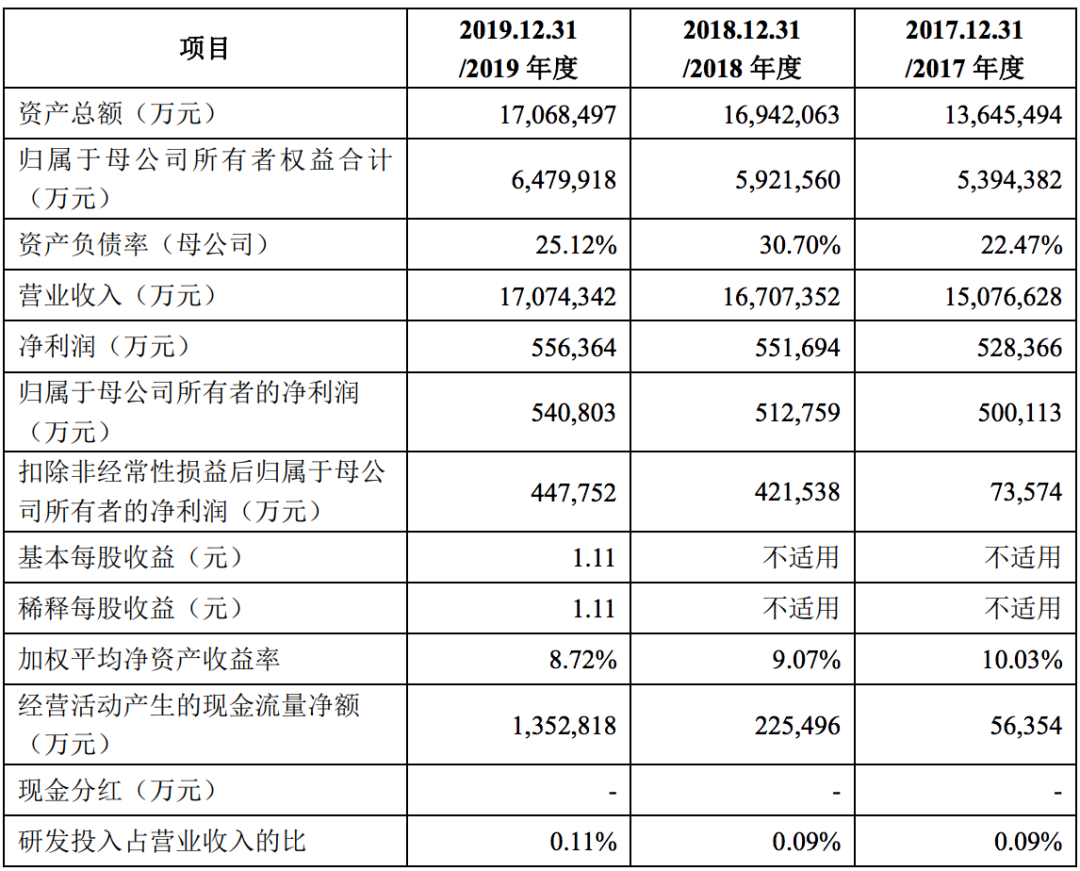

业绩方面,根据招股书,2017年至2019年,金龙鱼粮油的营业收入分别为1507.66亿元、1670.74亿元和1707.43亿元,同比增长12.94%、10.82%和2.2%;净利润分别为50亿元、51亿元和54亿元,同比增长877.97%、2.53%和5.47%。

据了解,金龙鱼粮油2019年的营收相当于贵州茅台854.3亿元的两倍。疫情考研下,金龙鱼粮油也并未受到影响。今年上半年,金龙鱼粮油的营业收入为869.73亿元,同比增长10.53%;实现净利润30.08亿元,同比增长88.35%。

金龙鱼粮油方面也表示,该公司粮油产品属民生必需品,上半年销售未受疫情影响。此外,饲料原料销售向好,因此今年上半年净利大增。不过,但金龙鱼粮油方面也称,利润大幅增长具有“一定的偶发性”。

综合来看,金龙鱼粮油在过去的三年中,营收增速与净利润均在放缓。有分析认为,这与其产品毛利率较低有关。数据显示,2019年,金龙鱼粮油的毛利率仅为11.4%,而西王食品的毛利率为32.84%,克明面业的毛利率约为27%。

贝多财经了解到,作为粮油食品企业,原材料价格也必将影响利润水平。数据显示,2017年、2018年及2019年,金龙鱼粮油的产品原材料成本占主营业务成本的比重分别为88.99%、89.08%和87.82%,原材料成本占比较高。

换句话说,金龙鱼粮油约有九成的钱花费在购置原材料上。金龙鱼粮油表示,在公司不能有效采取拓展新的原材料采购地、加强供应链管理降低产品综合成本等措施的情况下,原材料价格波动,可能对公司的盈利水平产生较大的影响。

不过,金龙鱼粮油也在努力解决问题。截至2019年末,其已在深圳、青岛、上海等全国65个地区建设了生产基地,并计划在齐齐哈尔、温州、太原等地新建多个生产基地,其称在原材料产地就近设厂,可降低生产成本,节约运输费用。

建厂、建基地,致使金龙鱼粮油负债率快速攀升。招股说明书显示,2017年-2019年,金龙鱼短期借款金额分别为547.23亿元、816.81亿元以及734.42亿元,长期借款金额分别为0、27.29亿元和23.93亿元。

同期,金龙鱼粮油的资产负债率分别为58.2%、63.0%和59.9%,而同行业平均水平分别为47.53%、44.62%以及44.37%。这也意味着,金龙鱼粮油需要支付高额的利息,其中2019年应支付利息达到28.33亿元,占其净利润的一半。

评论