文|GPLP犀牛财经 李珠江

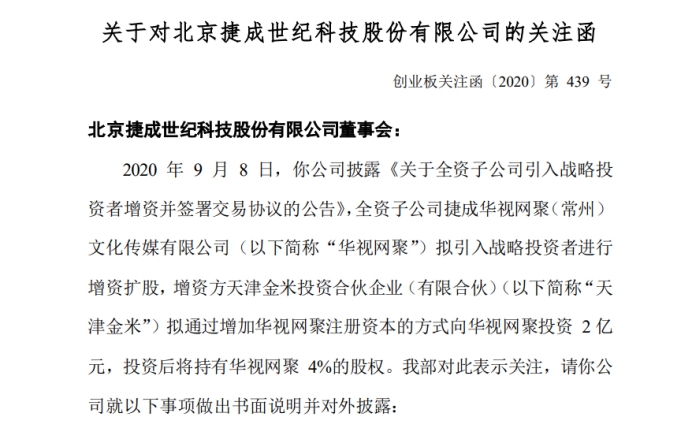

9月15日,深交所向捷成股份(300182.SZ)下发关注函,对日前其全资子公司华视网聚拟引入天津金米战略投资表示关注,要求其说明小米集团与华视网聚历年来的合作情况及业绩贡献,并结合上述情况量化分析本次增资事项对华视网聚未来业绩的影响;要求说明天津金米是否有进一步增资或收购华视网聚股权的安排,是否存在其他协议约定或安排。

图源:捷成股份公告

9月7日晚间,捷成股份发布公告称,旗下全资子公司华视网聚拟引入天津金米的战略投资进行增资扩股,增资2亿元,增资后华视网聚估值为50亿元,天津金米将持有华视网聚4%股权。

公告显示,天津金米隶属于小米集团。因此,此次增资被冠上了小米集团的名号。而捷成股份也表示,小米与华视网聚已进行了多年的业务合作。

屹唐同舟的4亿元增资仍未果

值得注意的是,在此次深交所下发的关注函中,捷成股份还有一项增资事项引起了关注。

6月10日,捷成股份披露《关于全资子公司增资扩股并签署增资协议的公告》,称屹唐同舟拟向华视网聚增资4亿元,增资后将持有华视网聚7.6924%的股权,但是,截至目前该增资事项尚未完成。

深交所要求捷成股份说明屹唐同舟增资华视网聚是否如期推进,截至目前尚未完成的原因,是否存在重大不确定性;并被要求说明在屹唐同舟增资华视网聚事项尚未完成的情况下,推进本次增资事项的原因,两次增资事项是否存在关联性。

值得注意的是,在与屹唐同舟的增资协议中,华视网聚被要求有3年考核期,2020-2022年净利润分别不低于4.06亿元、5.02亿元、6.10亿元。

华视网聚29亿元商誉压顶 捷成股份信用等级遭下调

为何捷成股份急于实现华视网聚的增资扩股呢?

华视网聚成立于2013年,主要从事新媒体版权运营及数字发行业务,由捷成股份全资控股。根据其财务业绩,2019年华视网聚实现营收为29.72亿元,同比下滑1.17%;实现净利润为3.97亿元,同比下滑38.92%。而在2020年半年报中,华视网聚实现营收为10.23亿元,同比下滑23.43%;实现净利润为2.69亿元,同比增长10.7%;但是,总资产相较于2019年减少3.82亿元。

由此可见,2019年和2020年上半年,华视网聚业绩算不上很好。值得注意的是,其形成的商誉值也不少,且存减值风险。

根据捷成股份半年报数据,捷成股份商誉账面原值为55.57亿元,已计提减值准备25.05亿元。其中,收购华视网聚形成商誉29.28亿元,占商誉账面原值的52.69%,截至目前尚未计提减值准备。

而捷成股份也因为债务问题陷入了信用危机中。

在与屹唐同舟的增资协议中提到,实控人、董事长徐子泉所持捷成股份的股份质押率为95.52%,徐子泉一致行动人、第九大股东康宁所持捷成股份的股份质押率为99.36%。捷成股份的2019年报显示,徐子泉持股比例为25.20%,康宁持股比例为0.98%。

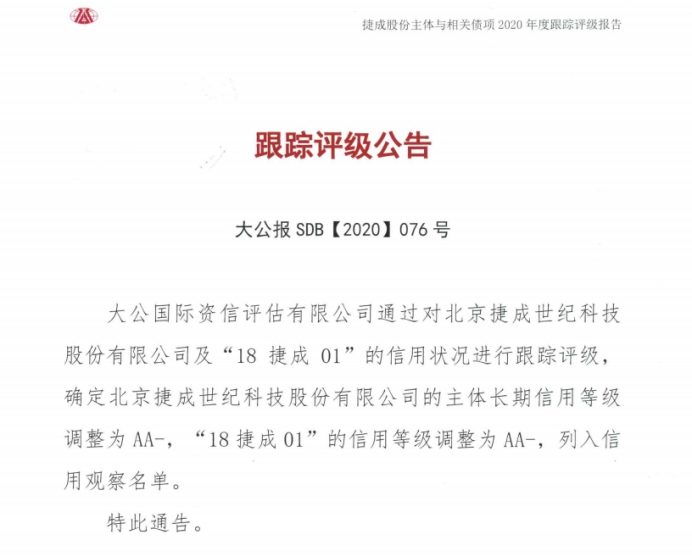

6月24日,大公国际资信评估有限公司将北京捷成世纪科技股份有限公司的主体长期信用等级由“AA”下调至“AA-”,将“18捷成01”的信用等级调整为“AA-”,并列入信用观察名单。

图源:捷成股份公告

6月29日,捷成股份公布了信用等级调整公告,在跟踪评级报告中,大公国际表示,受影视行业影响,捷成股份影视内容板块进一步缩减,同时应收账与商誉规模较大,存在一定回收风险和减值风险,有息债务集中于2年内到期,且融资能力由所下降,未来面临一定偿付压力。

6月29日,捷成股份股价收报4.01元/股,跌7.60%。

评论