文|流星剑雨

9月17日,《中国银保监会关于筹建重庆蚂蚁消费金融有限公司的批复》,同意蚂蚁集团在重庆市筹建重庆蚂蚁消费金融有限公司。实际上,早在今年8月,蚂蚁集团就联合七大股东请蚂蚁消金公司,其中蚂蚁集团出资40亿元占股50%,南商银行占股15.01%,国泰世华占股10%,宁德时代占股8%,千方科技占股7.01%,华融资产和鱼跃医疗分别占股4.99%。鱼跃医疗作为一般出资人拟以自有资金出资3.99亿元。

作为一家拥有网商银行、花呗、借呗等现成消费金融业务的公司,为何还要费力申请消费金融牌照呢?实际上,消费金融公司能做的,银行都能做,花呗也能做,蚂蚁申请消费金融背后的目的是啥?根据上交所科创板上市委审议公告显示,蚂蚁集团将于9月18日首发上会。而据外媒消息,蚂蚁集团计划于9月最后一个星期开始进行路演,并于国庆假期后建簿。此次火线拿下消费金融牌照或有进一步拉升估值考虑。

通常来说,消费金融公司是指经银监会批准,在中华人民共和国境内设立的,不吸收公众存款,以小额、分散为原则,为中国境内居民个人提供以消费(不包括购买房屋和汽车)为目的的贷款的非银行金融机构。这和传统的银行消费贷款、信用卡业务是高度重合的,那么为何还要在上市前火线申请设立消费金融公司呢?

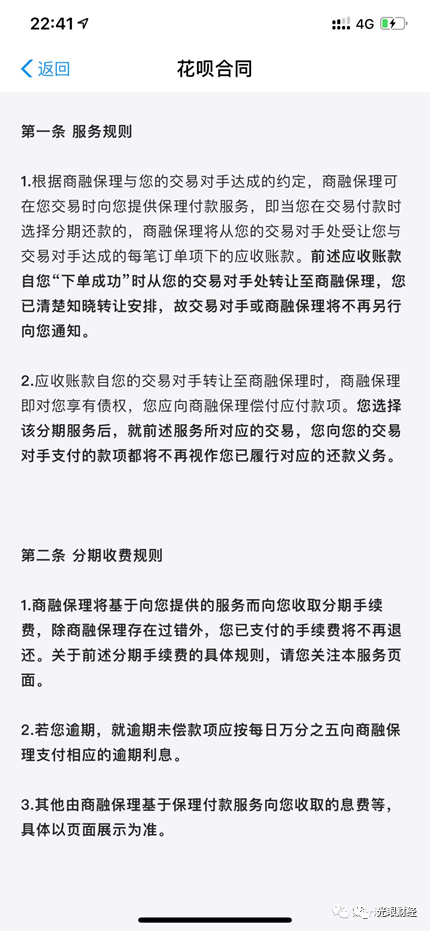

首先是牌照问题,花呗虽然干的是消费金融的活,但拿的却不是消费金融牌照,而是通过商业保理来实现的。在花呗合同中,借款人实际上同时与重庆蚂蚁小微小额贷款有限公司、商融(上海)商业保理有限公司(该保理公司为蚂蚁金服全资子公司)以及蚂蚁金服的其他联合放贷资金方同时签署协议。蚂蚁金服通过前述保理牌照为用户提供花呗保理付款服务——用户在向商家购买商品或服务时,由商融保理根据用户的授信额度和交易金额,购买商家手中用户的应收账款债权,从而使得用户可以获得分期清偿前述应收账款的服务。

而蚂蚁消金的经营范围更加多样,包括:(一)发放个人消费贷款;(二)接受股东境内子公司及境内股东的存款;(三)向境内金融机构借款;(四)经批准发行金融债券;(五)境内同业拆借;(六)与消费金融相关的咨询、代理业务;(七)代理销售与消费贷款相关的保险产品;(八)固定收益类证券投资业务;及(九)经银保监会批准的其他业务。或许在重庆蚂蚁消费金融公司牌照申请后,可以直接与花呗、借呗对接,而不需要通过这么多变通的方式来处理,这也可能会带来未来花呗、借呗等业务重组到消金公司旗下的可能。

受限于网络小贷牌照资本充足率杠杆,蚂蚁集团旗下的两家网络小贷公司自营放贷的规模将被限制在可以看得见的天花板之下。两家小贷公司注册资本虽然增资至120亿元,但即使以十倍杠杆计算,也仅仅能撬动一千多亿的贷款规模。这显然不能支撑起花呗和借呗的市场需求,以及最大程度将支付宝流量变现。

为此,蚂蚁不得不通过ABS资产证券化融资,蚂蚁花呗和蚂蚁借呗在2017年仅通过发行ABS产品所融入的资金就超过2000亿规模,远高于监管规定的杠杆水平。但2018年蚂蚁还被监管约谈,蚂蚁集团为了降低杠杆水平,将花呗和借呗转型助贷和联合贷款。此次申请消费牌照,更多的是想突破监管杠杆和经营范围的约束

其次是消费金融监管比银行更宽松,网商银行不敢贷、放不了的款,消费金融或许照样可以干。消费金融公司不存在贷款拨备,特别是在不良率方面,不少消费金融公司的贷款不良率超过5%,远远高于一般银行的不良率。这就导致银行对于贷款的审核比较严格,如果征信稍微有些瑕疵就可能被拒绝,但是对于消费金融公司而言,其贷款审批尺度就大了很多,大部分在消费金融公司贷款的人都无法获得银行直接贷款。

最终,当然是无利不起早,拿牌照、扩大风险用户、允许不良率提升,一切都是为了更高的获利。消费金融公司发放的贷款利率也远远高于银行贷款,一般而言,消金公司贷款的年利率在12%以上,甚至可以达到24%,如此高的利率也允许不良率高企。蚂蚁集团核心产品花呗产品类似于信用卡,而借呗是一种无抵押的消费贷款产品,从蚂蚁招股书中披露,该类产品2020年上半年收入285.86亿元,占该集团总收入的40%,已然发展成为其最大的收入来源。

近期,最高法发布了决定,将民间借贷的法定利率保护上限从原本的24%~36%直接降低至4倍LPR利率(目前水平算下来是15.4%)。而从各方迹象看,这一做法是否同样适用于正规金融机构,特别是以高利率著称的消费金融公司,目前还存在争议之处。根据民间借贷新规的第一条第二款的规定:经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。而消费金融公司的概念界定与不适用民间借贷新规的主体规定相符。由此看来,在法律适用上,消费金融公司不应受民间借贷新规的调整。在民间借贷新规施行后,消费金融公司与借款人达成超过4倍LPR利率的借款协议时,超出部分的利息返还并不当然无效。但实际判决中,各级审判机构大多会考虑采取保守策略,参照民间借贷利率上限判决金融机构,这是当前蚂蚁上市需要重点考量的风险。

在路演前一个月,蚂蚁金融紧急申请消费金融公司牌照,或许正是因为其占主要收入来源的信贷收入可能受到牌照不全、利率受限等风险,需要迅速获取消费金融牌照,稳定投资者信心,拉升整体估值考虑。

评论