记者 |

近年来,金融业的数字化转型一直是行业的热门话题,多家上市银行在2019年年报中都提及要加快数字化转型。而在上半年的疫情之中,这种趋势变得更为明显。

受疫情影响,“非接触”成了上半年的热门词,各金融机构也纷纷打出“非接触”牌,推出很多新型线上金融服务场景。典型的如投资理财被搬上了网络直播,基金经理、理财专家与用户在直播间互动等等。可以说,金融机构的数字化转型已经是大势所趋。

位于上海的贝耳塔信息科技有限公司(以下简称BETA)就是这样一家专注于为金融行业提供数字化转型服务的公司。BETA成立于2012年,目前从事的主要工作是为银行、证券、保险等金融机构提供数字化、智能化的营销服务。

BETA的CEO李守国早年曾在招行工作过很长时间。据他回忆,早年以银行为代表的一批理财机构在金融市场上处于卖方市场地位,产品种类有限,也完全不愁卖,因此这些理财机构以及客户经理们并不会过多考虑营销的问题,同时也不太注重投后服务的提供。但随着近几年,金融行业竞争的加剧以及产品种类的丰富,如何才能更好地了解客户、服务客户从而获得更大的市场份额,成为每一个理财机构都不得不考虑的问题。

在看准了理财机构目前对于产品营销以及投后服务有巨大需求以后,BETA开始尝试以一种智能化的方式帮助他们解决这些问题。

据李守国介绍,在过去,金融机构的客户经理同客户所保持的是一种较为低频的关系。通常,客户经理只有在第一次将理财产品售卖给客户时才会与他保持较为有效、频繁的沟通。而在这之后,两者关系就陷入了沉寂状态。即使理财师想联系客户,也往往苦于没有太好的沟通缘由,而导致沟通变得被动低频。

BETA为了增强客户经理同客户的联系互动,就依靠自身构建起的庞大金融数据库,利用算法加AI,为客户经理们提供了能够有效识别潜在客户,有效了解客户需求的方式。

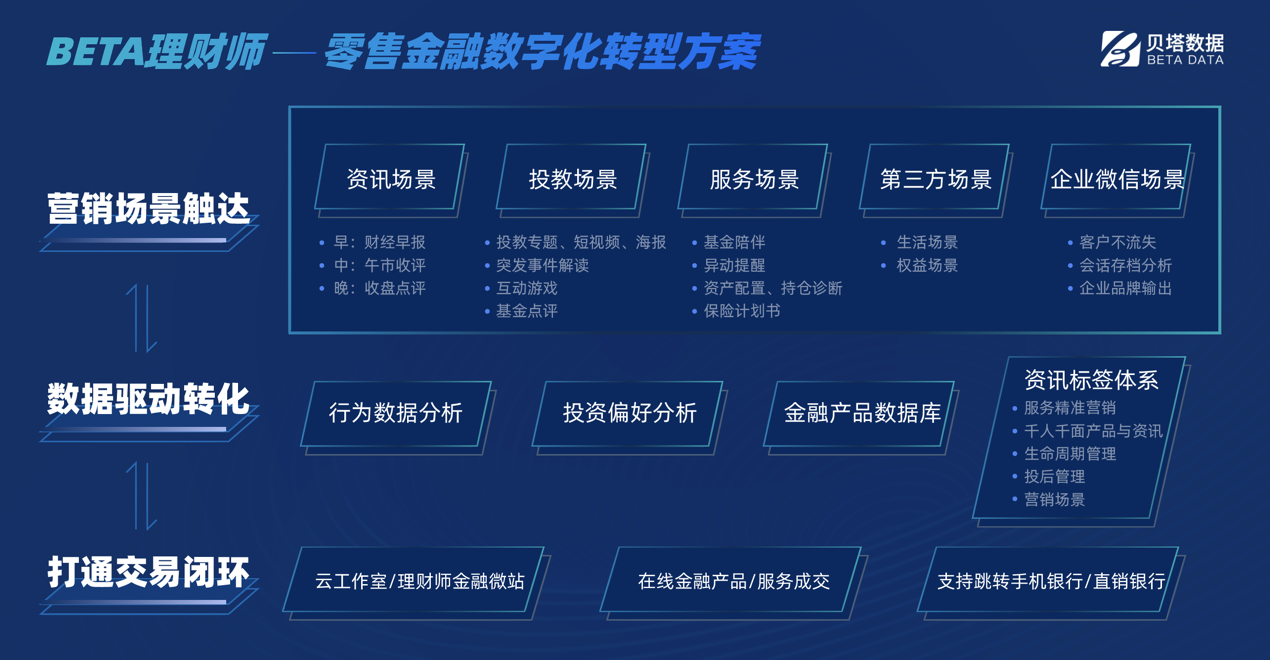

通常,BETA在与相应的金融机构展开合作以后,会向他们的客户经理提供对应的营销服务,产品(主要通过APP和企业微信)对客户经理的赋能也围绕零售金融业务展开。其基本模型可以概括为:触达-互动-转化–交易-转介绍。而在这五个环节中,BETA着重构建的是其“内容投教”体系,以求为营销人员提供触达客户的抓手。

具体来说,BETA会依据自身所构建起的金融行为数据数据库,针对每一个不同客户经理所拥有的客户群推送各种营销素材,包括短视频、资讯内容、小游戏、运营活动等等。在客户经理将这些内容转发至朋友圈、微信群以后,如果有客户进行了点击阅读,BETA就可以自动将其视作一个触发场景,将该客户的行为数据沉淀下来进行分析运算。然后将结果反馈给理财师,这个客户最近关注什么,喜欢什么,从而帮助他们与客户更好的沟通联系。

通过这样一种智能营销的方式,不仅能使客户经理们有效地了解客户需求,帮助他们做好产品服务,也极大的扩展了客户经理的服务半径。据BETA介绍,原来一个理财师正常在线下可能只能有效服务四五十个客户,但通过这样一种智能化的方式,使他们的服务对象可以扩充到三四百。

目前,基于自身建设以及与多家金融机构合作,BETA已经构建起了一个包含6000万左右高净值客户行为数据以及200多万金融产品数据的庞大数据库。这个数据库也是李守国口中的BETA在同类竞争产品中的最大优势。“我们的产品界面别人是可以模仿的,但这种体量的数据库他是没有办法短期内去模仿的,同行只能模仿冰山水面以上的部分,这也是我们能在市场上站的住的底气。”

同样,依靠这个庞大数据库,BETA还可以为客户经理们提供更加智能化的投后服务管理。

李守国表示,之前会有部分银行系统支持客户经理简单查询客户持有的产品,比如某个客户什么时间段购买了什么产品,现在的盈亏等。但这种展示只是给客户经理提供一个简单的截面数据。客户经理应该如何应对,或下一步该如何给客户建议,银行却很少能给出具体建议。而BETA则可以在展示目前客户购买产品状态的基础上,依靠自己的数据库和研究算法,为客户经理提供分析,进而提供直接的操作建议。这样客户经理就能够为客户提供更好的调仓建议,帮助客户及时止盈止损。

李守国强调,对于金融行业来说,数据会变得越来越重要。未来金融行业服务端竞争的成败某种程度上来说,看的也许就是数据的广度及利用程度。

而也正是由于BETA所拥有的庞大数据库使他受到了资本市场的青睐。目前,其已进行了两轮融资,融资金额达数千万,海尔资本、坚果资本、德同资本等均有参与。据李守国介绍,不久后,BETA还将准备第三次融资,而本次融资将主要用于大数据相关服务扩展和智能算法研究投入。

评论