文|元气资本 Rexi

曾有人说调味料股票作为刚需可以保持恒涨不跌,但食品饮料板块近期却剧烈波动,此前曾引发大盘急速下坠,海天味业,曾经的“调味品第一股”,更是市值一天蒸发了500亿元。唱空消费股的研究机构再次提出“消费股泡沫”问题,甚至有人怀疑,这意味着大消费行业的见顶。

此次食品饮料股票的暴跌是否标志着大消费泡沫破裂还有待观察。

海天味业月初市盈率已超100倍,今年以来股价实现翻倍,近三年内累计涨幅超过4倍,近期市值超过中石化,甚至出现了“一瓶酱油贵过‘一桶油’”的说法。不仅如此,国内其他调味品上市公司的股价在今年也普遍实现了大幅增长,千禾味业、恒顺醋业等公司股价均翻倍。

从另一个角度来讲,虽然股价有涨有跌,但饮食一直是人类生活的重要部分,从中国人的烹饪习惯上来讲,调味料一直都是必不可少的,有着相对确定的需求。在疫情仍然持续的海外,不仅华人,由于外国人在家做饭的频率增加,调味料也成为愈发重要的消费品,可见全球范围内调味品赛道都是“刚需”。

那么,除了以海天为首的传统调味品,在这一行业中又有哪些还处于萌芽阶段、没有被充分认识的细分赛道呢?

后疫情时代,除了餐饮业的复苏带来的B端渠道的增量,C端也依旧维持着“宅经济”下在家自制菜肴的习惯。对于上班族和B端餐厅来说,火锅底料蘸料、小龙虾料、烤鸭香料等复合调味料大大降低了烹饪的时间和难度,而品类的增多也吸引越来越多的人回归厨房,“轻烹饪”模式下“复合调味料+半成品菜+自动炒菜锅”已成为了众多年轻人心中的完美绝配。

复合调味品渗透率、增速走高

要说疫情过后人们的烹饪方式有什么变化,首先就不得不提到深受“厨房小白”喜爱的复合调味品。

2020年上半年,食品饮料行业火热,在申万28个行业中排名第四位。调味发酵品板块涨幅43.5%位居首位,这与其子版块复合调味品的快速增长密不可分。

所谓复合调味料是相对于单一调味料(酱油、醋、盐等基础调味料)而言,是指用两种或两种以上的调味品经过特殊加工而制成的调味料。

对于餐厅或是个人来说,做菜时只需要把一包复合调味品同食材一起放在锅里搅拌均匀就可以,无需人工把控做菜流程,这是连锁餐厅和不善烹饪的“宅+懒”新生代消费主力的福音。

复合调味品目前是一个刚刚起步的赛道,增速快于整个调味品行业的增速,处在一个爆发的初期阶段,渗透率和人均支出均存在较大提升空间。2019年中国调味品著名品牌企业100强分析报告显示,生产复合调味料产品的企业占总数的80%以上。

根据Frost&Sullivan研究,我国复合调味品市场的年复合增长率约为15.83%,预计2020年人均年度复合调味料支出可达105.40元。从行业渗透率上看,复合调味品在国内只有25.97%,而欧美日本的复合调味品渗透率都能达到60%以上,我们能看到未来随着渗透率的提升,行业还有很大的发展空间。

中式复合调味品是复合调味品行业增速最快的子行业,其中最典型代表为川味复合调味品,川菜的迅速普及为川味复合调味料带来巨大发展空间,如酸菜鱼、小龙虾、佐餐辣酱、火锅底料蘸料等。

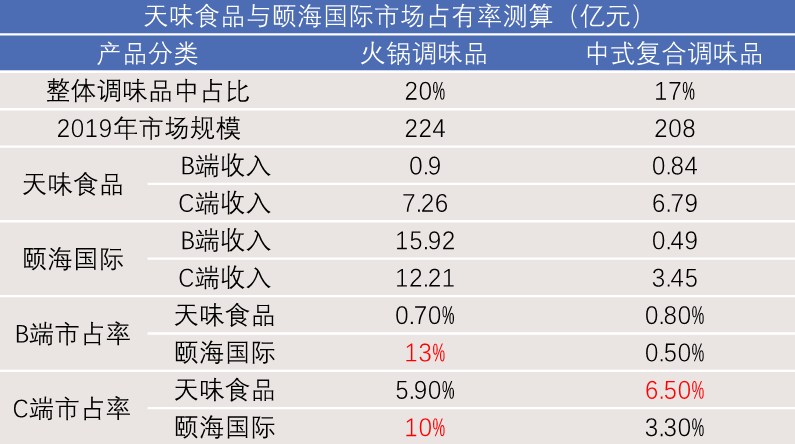

目前我国复合调味品行业市场布局分散,还未出现份额较大的玩家。在2019年,中式复合调味料行业报表收入127.88亿元,其中第一名企业天味食品收入4.86亿元、市占率约3.80%;第二名企业颐海国际收入3.95亿元、市占率约3.09%;第三名日辰股份收入1.28亿元、市占率约1.00%。

日辰股份是国内最早的专业复合调味料生产商之一,主要生产酱汁类调味料、粉体类调味料以及少量食品添加剂,目前,公司年产量15000吨以上,2019年前五大客户(圣农发展、呷哺呷哺等)占比高达46.9%,开拓了呷哺呷哺、味千拉面、鱼酷、永和大王等知名连锁餐饮品牌。

颐海国际经常作为天味食品的对标企业,是从海底捞集团分拆出来的子公司(港股上市),海底捞创始人张勇夫妇是绝对控股股东,旗下品类结构丰富,2016年推出上汤酸菜鱼调味品、精品水煮鱼调味品、泡椒酸汤鱼调味品、麻辣小龙虾调味品、重庆小面调味品等产品;2018年推出小龙虾调味料新口味火锅了市场的热烈反响,抓住了小龙虾的季节性及区域性需求,缓解了火锅底料产品的季节性销售波动;截止2019年12月31日,共拥有61款火锅调味料产品,37款中式复合调味料产品,12款方便速食产品。

天味食品今年不仅业绩再创新高,而且半年内股价翻番。单看第二季度,天味食品实现营收5.85亿元,同比增长80.73%,实现归母净利润1.23亿元,同比增长321.55%。

对比2019年天味食品及颐海国际的数据可以看出,2019年天味食品在C端市场较为有优势,C端火锅调味料和中式复合调味料市占率分别约为5.9%、6.5%。而颐海国际依托海底捞在火锅调味料B端市场优势相对明显,市场占有率约为13.0%,火锅调味料C端市占率约为10%。

来源:公司公告,国盛证券研究所 ,元气资本

就2020年的数据来看,天味食品的增速优势更为明显。颐海国际上半年实现营收22.181亿元,同比增长34.0%;归母净利润4.458亿元,同比增长52.5%。天味食品上半年实现营收9.19亿元,同比增长45.98%;归母净利润1.997亿元,同比增长94.62%。

作为细分市场的龙头,天味食品是如何一步步走到今天的?

「辣味」高速增长

天味食品自2007年创立以来,一直深耕川味领域,主营业务为川味复合调味料的研发、生产和销售,产品包括火锅底料、酸菜鱼调料等,主要品牌有广为熟知的“大红袍”、“好人家”、“天车”等,现有员工2000余人。

公司下属有自贡市天味食品有限公司、四川天味家园食品有限公司、四川瑞生投资管理有限公司三个全资子公司,并在成都双流、郫都和自贡拥有三个生产基地。截止至2020年9月3日,公司市值363.84亿元。

天味食品是一家“夫妻店”。

天味食品的创始人邓文于1968年3月出生,大学本科学历。1993年,时任成都市金牛区财贸办科员的邓文受命组建了集体企业成都市天味食品厂,但在1999年由于经营不善关闭。2000年,邓文重新创办了成都天味食品有限公司,并收购了原成都市天味食品厂的“好人家”、“大红袍”等商标。

目前,邓文和唐璐共持有天味食品78.73%的股份,是公司实际控制人。邓文持有天味食品67.84%的股份,是公司董事长兼总经理;唐璐持有公司10.89%的股份,是公司副董事长。

天味食品的两大主要产品——火锅底料与酸菜鱼均处在优质的细分赛道上。

《火锅行业全产业链报告》显示,自2011年以来,火锅行业始终保持着10%以上的高增速,这也带来了火锅底料的迅猛发展。天味食品手工火锅底料于2017年推出上市,迎合了爆款趋势。

中商产业研究院的数据显示,2018年中国酸菜鱼市场总收入123亿元,预计市场规模将于2024年增长至705亿元;2018-2024年,年复合增长率约为33.7%。老坛酸菜鱼调料于2010年上市,期间多次进行产品升级,如今仍保持产品的强劲增长。

复合调味料属于完全竞争市场,鱼龙混杂,参与者众多,这种情况下当年并不算龙头企业的天味食品的上市之路着实坎坷。

天味食品在去年成功上市前的7年间,曾一共5次试图上市。

2012年初次试图登陆中小板,但自行终止发行审查;2014年重启IPO试图登陆主板,但受到当时新股发行放缓的影响只好中途放弃;最有戏剧性的要属2015年的那一次,遇上了其主要供应商金安食品开发有限公司出售有毒、有害食品案件,在原定上会的前一天因证监会公告称公司“尚有相关事项需要进一步落实”被取消审核;2018年5月,天味食品提交申报稿,并于9月份收到证监会的反馈意见,要求其说明前次申请的简要过程、客户情况以及撤回IPO申请的主要原因等各项信息。

2018年10月,再次提交招股书,直至此次才最终成功过会拿到了IPO批文。

2019年4月16日,天味食品携旗下品牌好人家,正式在A股挂牌上市,成为酸菜鱼调料、火锅底料A股第一股。作为继新乳业之后,第二家成功上市的四川食品企业,天味食品极大鼓舞了其他川味调味品企业,如强势品牌德庄、红九九、味聚特、桥头等。

天味食品上市首日股价实现44%上涨,总市值约80亿元;2019年12月31日收盘价,天味食品的收盘价为30.77元/股,总市值约184亿元;而截至今年6月30日,天味食品以333亿元的总市值跻身上半年中国上市企业市值500强榜单,并且成为整个榜单中新晋上榜的58家企业中唯一一家调味品企业。

截止至9月14日,天味食品实现总市值约372亿元。

天味食品销售渠道以经销商为主,2018年经销商渠道销售收入占主营业务收入比重超过85%。今年以来,天味食品大幅增加渠道数量,快速铺开并调节包括经销商、定制餐调、电商、直营商超、外贸等渠道在内的全国化销售网络。

上半年公司经销商渠道增长52.01%,其中新增经销商830家,销售额1.15亿,占比12.5%。销售网络覆盖终端也从年初的36万个快速增长为42万个,市场网络覆盖全国31个省(自治区及直辖市),形成了四川、河南、东北三省、江苏、陕西、甘肃、新疆、天津、北京、上海等多个优势省市以及由浙江、江西、云南等组成的快速增长区域。

此外,天味食品受到疫情等利好因素,电商渠道占比由4.5%提升至7.1%,销售额增长迅速,上半年实现销售0.65亿元,收入同比增长132.33%(Q1:+109.11%;Q2:+162.76%)。

为了防止过于依赖经销商的模式所产生的影响,天味食品增强了对经销商的管理。今年7月至8月,天味食品对20余家经销商因“窜货行为严重影响通路价格体系和市场秩序”进行了不同程度的处罚。轻则扣除违约金1至3万,重则直接终止合作关系。除了窜货的经销商,天味食品的相关业务员也得到了相应的处罚。

从营销上来看,天味食品深谙复合调味品的消费者画像,抓住疫情加速复合调味品使用习惯培育的风口,通过精准的广告投放抢占市场。对于C端用户,基础调味品主要面向传统的消费者,以家庭主妇等居多;而复合调味料相对单味调味料所具备的风味更丰富、制作更加便捷等优势愈加突出,多面向生活节奏快、烹饪技巧有限的年轻人,尤其是做饭频次低的单身青年。

天味食品顺应互联网时代的革新浪潮,大力推动品牌向年轻化战略布局转型。在2013年,天味食品在微博选取了“拍照片,赢话费”的宣传模式,2016年开展“淘宝免邮费试吃”活动,到了2017年,天味食品注重到新生代人群的需求变化,请重庆明星叶一茜代言产品,并通过“厨房小白进化记”等话题加大对厨艺欠佳的年轻人的吸引力。

2020年7月,天味食品与江苏卫视达成战略合作,在相亲节目《非诚勿扰》投放广告。“好人家“品牌名称完美契合“线上相亲”这一主题,将产品与节目深度捆绑,加速了在C端市场的渗透。

2020年9月,“好人家”又重磅官宣90后当红演技实力派小生邓伦成为其品牌代言人,此次超越传统形象认知的合作,能够凸显品牌年轻化印象,拉近与新生代客群之间的距离。虽然短期来看营销费用有所增加,但长期来看,公司品牌力有望逐步提升。

天味食品牢牢把控住旗下几款重点战略单品,并逐步实现市场放量。

今年上半年天味食品最“出圈”的产品之一“好人家”火锅底料实现销售额1.63亿元,占比约17.8%;其他几款大单品也普遍业绩亮眼,老坛酸菜鱼1.28亿(占13.96%)、小龙虾调料8400万(占比9.14%)、青花椒鱼3600万(占比7.88%)、麻辣香锅2180万(占比2.38%)。

而之前与“好人家”齐名的“大红袍”品牌则从原来的体系中分离,成立独立销售部门,重新进行品牌战略与形象规划,同时对“大红袍”原有的经销商进行拆分,拓展新的经销渠道。

当线下餐厅某种风味受到热烈追捧时,线下复合调味料也同样会得到发展机会。例如近几年的爆款“国民菜”酸菜鱼,今年上半年,受到疫情影响线下餐饮行业缩减门店现象普遍,但九毛九旗下太二酸菜鱼在今年1-6月仍净新增门店33家,共有直营门店159家,现在门前仍会每晚排起饥饿的长龙。较高的翻台率和不低的客单价使得太二酸菜鱼的单店营收常年大于呷哺呷哺,并于2019年赶超九毛九。

餐饮形式的轻量化、快餐化也表现为酸菜鱼小份化、家庭化,线下酸菜鱼门店的流行同样会带动家庭用酸菜鱼调味料的销量提升。天味食品2019年以酸菜鱼调料为首的川味调味料产品营业收入同比增减47.51%(增速为全产品第一),可见将网红菜的调味料带进自家餐桌的市场潜力巨大。

从产能来看,由于复合调味品行业尚未进入整合阶段,行业天花板仍远,扩产对于提高渗透非常关键。天味食品在2018年的产能约为9万吨,2019年招股说明书披露将新建产能3.8吨(建设期为2年),今年5月公告,计划将再次新建产能19万吨。据估算,2022年天味食品的产能将超过31.8万吨。这为公司未来收入持续增长奠定了基础。

参考颐海国际的成功案例,2020年5月天味食品推出了股权激励计划,股权激励目标为2020-2021年公司收入保底目标30%、高阶目标50%,这次股权激励176人,公司董事和高级管理人员、公司中层管理人员,激励力度逐渐跟上颐海国际,给予了资本市场信心。

复合调味料公司未来如何创新?

中餐具有悠久的历史和众多菜系,既火锅和川菜打响了第一枪后,很多潜力品类都有待开发。为满足消费者日益多元的口味需求,复合调味料品类不断多元化发展,品类拓宽的边界远远高于基础调味料,产品创新支撑着公司快速扩容。

2020上半年,天味食品持续加大产品研发投入和技术创新力度,对多款产品进行了改良并推出了小龙虾系列(油焖/香辣)、青花椒鱼系列(酸菜/水煮/麻辣)、火锅蘸料(原味/香辣)、火锅底料系列(三鲜/菌汤/骨汤/醇香牛油/手工牛油老火锅)等调味料新品。天味食品的调味料目前已有9大类100多个品种。

由于复合调味品行业的明显增长优势,近期海天味业等传统调味品公司也陆续开始涉足这一细分领域并不断开发新的SKU。

通过分析可知,在复合调味品五个细分赛道中,中式复合调味品与火锅底料最具潜力。

调味品行业新的机会往往源于菜系及大众口味的变化。前几年火锅在全国范围内的流行催生了火锅底料行业的发展,火锅底料也成了这几年复合调味料最典型的代表。目前市面上的火锅底料品牌按口味大致可分为南方系(川味)及北方系(蒙味)两种。

据调查,目前仅重庆地区的火锅底料厂就有逾600家。川味火锅底料厂以营收处于几千万规模的居多,10亿以上规模的火锅底料公司主要包括海底捞、红九九、天味、聚惠食品等,整体供给呈现金字塔型,但除了海底捞外,其他餐饮品牌门店基本仍处于川渝区域发展阶段,尚未在全国范围内流行,典型的有小龙坎、德庄、桥头等公司。

北方系底料目前受众有限,市场占比更少,目前较为有名的品牌有小肥羊、内蒙古草原红太阳、大牧汗、草原阿妈等。

除了火锅,川菜的崛起也造就了川味复合调味料。目前在中国几大菜系中,川渝菜是地方菜中传播最广、也最受欢迎的菜系。以麻辣口入味,与鲜、咸、甜、酸等不同味觉搭配在一起,冲击人的味蕾,给人最大的满足感。和其他菜系相比,由于口味重且需要的调料品种较多,日常准备比较复杂。川味复合调味品的出现可以极大减轻做饭难度,提高烹饪效率及美食口味。

以天味食品为代表的公司借着川菜的春风见证了川味复合调味料的发展,在火锅及川菜之后,排名第三的菜系是粤菜。未来在粤菜领域也或将爆发调味料大单品,甚至催生出新的复合调味料巨头。

放眼全球市场,中国企业从复合调味料市场较为成熟的韩国“一辣多用”的Bibigo辣酱、日本SappariShokudo系列小菜料等品牌中也可借鉴研制新品的思路,依据大众的健康诉求控盐控油,科学调味。

元气资本认为,疫情培养了年轻人在家做饭的习惯,加速了复合调味料在C端用户的渗透。复合调味品符合现代社会“轻烹饪”的趋势,不仅减少了餐厅及家庭烹饪的用时与难度,还增多了可选菜品类型及口味。

未来由于消费升级带来的日常饮食需求增加,以及为了彰显生活方式尝试各种烹饪体验的人群扩大,复合调味品这一赛道将会有更为广阔的前景。在行业迅速发展过程中,复合调味品企业需要精准确定自身定位并不断改进产品品质,以适应不断多元化的市场环境。

评论