文|地产深度报道

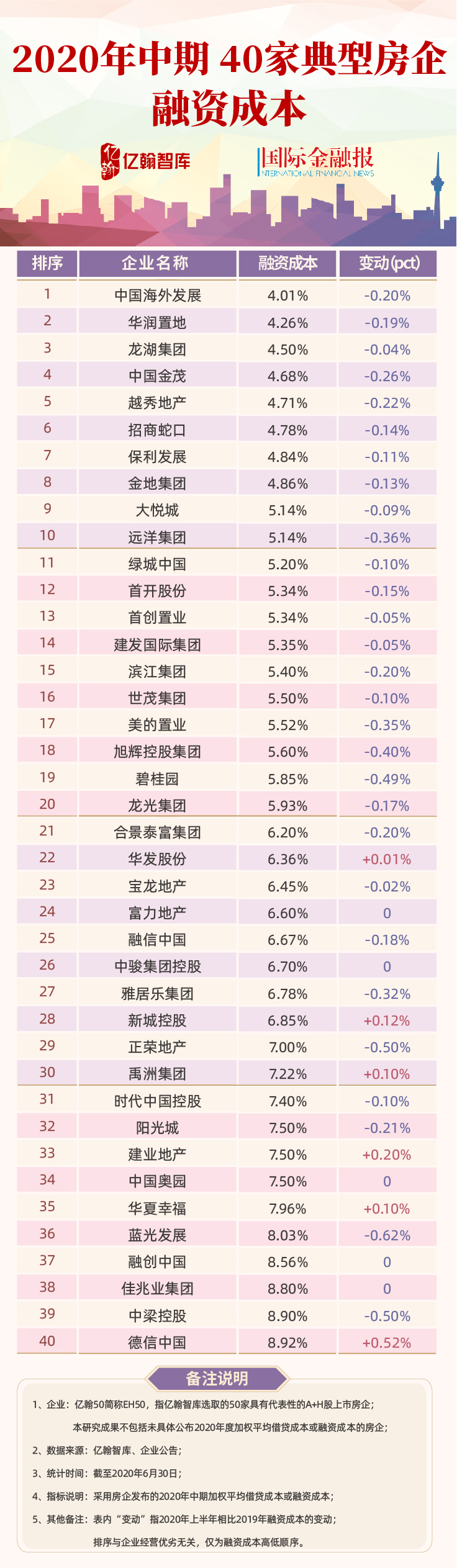

中报季刚刚落下帷幕,《国际金融报》联合亿翰智库发布了2020年上半年《40家典型房企融资成本》。

融资成本一定程度上是房企综合实力的体现,企业融资成本较低,可以减少财务支出,提高盈利能力,进而提高企业的市场竞争力,实现低成本融资的良性循环;另一方面,融资成本的差异对房企竞争力也会带来重要影响,较高的融资成本意味着需要支付更多的利息,会进一步摊薄企业利润。

尤其在地产调控政策严格贯彻“房住不炒”的情况下,房企的利润空间被进一步压缩,盈利能力下滑成普遍趋势。

因此,在不少业内人士看来,作为高杠杆行业,房企的竞争,很大程度上是融资能力的比拼,谁能借到更多更便宜的钱成为决定企业命运的重要因素之一。

民企融资TOP5

亿翰智库统计数据显示,2020年上半年,40家典型房企融资成本普遍下降,平均融资成本6.25%,较2019年平均融资成本6.38%下降0.13个百分点。

12家房企位于5%-6%梯队,包括大悦城、远洋集团、首开股份、首创置业、建发国际5家国企。除此之外,还有绿城中国、滨江集团、世茂集团、美的置业、旭辉控股、碧桂园和龙光集团。

国企的融资优势主要来自于两方面,一是他们有国资股东背书,企业未来的偿债风险相对可控。凭借股东身份获取融资的代表有建发国际,虽然其上半年净负债率高达247.7%,位列规模房企第一位,但其并不以为意。即便在“345融资新政”下高负债房企纷纷表态要降负债,建发国际仍不以为然,其高管日前在业绩会上直言:“大股东给我们提供了很大的财务支持,所以净负债率较高对我们在金融体系的信用和发展的影响并不大。”

另一方面,由于股东历来对他们的负债杠杆率及盈利有一定的红线,所以企业发展比较稳健,以中海为例,相较于销售规模的领先地位,其盈利能力优势更为明显。

撇开国企等因自身属性带来的融资市场上的优势,上榜民企中融资成本前五名分别为龙湖集团(4.5%)、金地集团(4.86%)、绿城中国(5.2%)、滨江集团(5.4%)、世茂集团(5.5%)。

其中,绿城中国的融资优势离不开大股东中交入主后,对其财务改善提供的支持。

总体来看,这些在融资端表现优异的民企大都凭借优秀的运营能力实现了较快的发展速度,同时也将财务杠杆和成本控制在良好的水平。

以近期热议的“三道红线”为例,除了世茂踩线一条外,龙湖集团、金地集团、滨江集团均以全绿的安全值领先行业。

以龙湖为例,中报显示其净负债率为51.4%,在手现金784亿元,现金短债比为4.55。这一财务结构也让其在融资端始终处于优势,上半年,龙湖平均借贷成本为4.5%,平均贷款年限6.45年,不仅融资成本低 ,借款周期还长。龙湖CFO赵轶在业绩会上分享了龙湖低成本融资的秘籍,他说龙湖在融资上没什么技巧,主要就是方法和渠道的选择:国内就公司债和开发贷两条线,这是主流的融资模式,稳定健康,不会像非标、信托这类会因调控而变动,国外则是美元债+银团贷款。

和龙湖一样,滨江集团的融资水平在同行中也优势显著。今年以来,滨江集团进行了6次低息融资,共计44亿元,票面利率均在3%-4%之间。实际上,近年来滨江集团不仅在规模上取得较快发展,综合融资成本也在不断下降,2017年-2019年以及2020年上半年,其对应的融资成本分别为6%、5.8%、5.6%和5.4%。

此外,融资成本在6%到7%之间的有8家房企,分别为合景泰富、华发股份、宝龙地产、富力地产、融信中国、中骏集团、雅居乐集团和新城控股。

德信中国融资成本大涨

上榜房企中,融资成本处于7%以上高位的有12家。具体来看,正荣地产、禹洲集团、时代中国、阳光城、建业地产、中国奥园、华夏幸福7家融资成本在7%-8%之间。蓝光发展、融创中国、佳兆业集团、中梁控股、德信中国5家突破了8%,依次为8.03%、8.56%、8.8%、8.9%、8.92%。

这12家房企相较其他同行而言,财务杠杆相对偏高,长短期偿债能力偏弱,因此融资成本相对偏高。

和去年底相比,中国奥园、融创中国和佳兆业3家融资成本不变,正荣地产、时代中国、阳光城、蓝光发展和中梁控股5家融资成本有所下降。其中,蓝光发展和中梁控股融资成本下降最为明显,蓝光发展下降了0.62个百分点至8.03%;中粱控股融资成本上半年为8.9%,较2019年下降0.5个百分点,主要原因是中梁控股2020年新增境外融资渠道,境内非银行借款规模下降,与此同时公司长短期偿债能力增强。此外,碧桂园、美的置业等也出现了显著下降,上半年碧桂园融资成本下降了0.49个百分点至5.85%,稳健的财务表现和充足的现金,使得碧桂园在融资时较为从容。中报显示,截至6月底,碧桂园可动用现金约2055.2亿元,另有3288.1亿元银行授信額度尚未使用。这也意味着,当资金成本高时,其可以利用自有资金投资,当资金成本低的窗口期出现时,再快速融资,用“便宜钱”来投资,由此形成良性循环。

即便在行业融资成本普遍下降的情况下,依然有房企融资代价在增加。禹洲集团、建业地产、华夏幸福和德信中国等融资成本相较去年底出现不同程度的上升,其中德信中国涨幅最多,达到0.52%,其以8.92%的融资成本拿着上榜房企中“最贵的钱。”

从各梯队的表现来看,融资成本小于6%的房企融资成本普遍进一步降低,而融资成本高于7%的房企成本下降情况并不明显,部分公司相比2019年持平或者上升,总体呈现强者恒强的融资成本分化态势。

评论