文|蓝筹企业评论 李煜

编辑|LEE

飞科电器(603868.SH),一家拥有国内近一半市场份额的剃须刀企业,在与世界知名品牌“飞利浦”的竞争中不落下风。它的创始人——李丐腾和妻子的创业故事堪称浙江、特别是温州企业家成功的典范。

但在《蓝筹企业评论》看来,飞科电器的优秀业绩并不能帮助它成为投资者眼中的好公司,实际上,当它的市盈率一旦超过30倍,其投资价值就进入被透支的区间。

过去两个月,飞科电器的股价下跌20%,从7月31日的63.79元/股下滑至50元附近,市盈率35倍左右。

如何看待飞科电器的投资价值,成了一个非常挑战投资者理念与预期的事情。

飞科的成功

市场占有率作为国内首家推出电动剃须刀产品的国产企业——飞科电器的产品仍然保持着较强的竞争力,市场占有率位居行业前列。

根据中怡康统计数据,2020年上半年,公司“FLYCO飞科”主品牌电动剃须刀线上和线下市占率分别为44.32%、45.58%;子品牌“POREE博锐”电动剃须刀线上和线下市占率分别为5.23%、0.23%,二者线上、线下市占率合计分别为49.55%、45.81%。

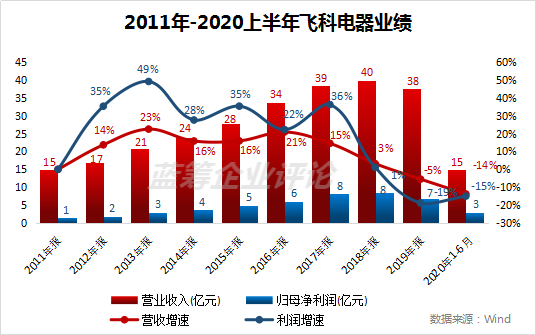

业绩10年表现优异 上市第二年(2017年),公司营业额达到38.53亿元,2011-2017年期间复合增长率为14.6%,同时,公司的获利能力也在逐年上升,毛利率从32.74%上升至最高39.32%,股价一度最高上涨至2017年11月的77.39元/股。

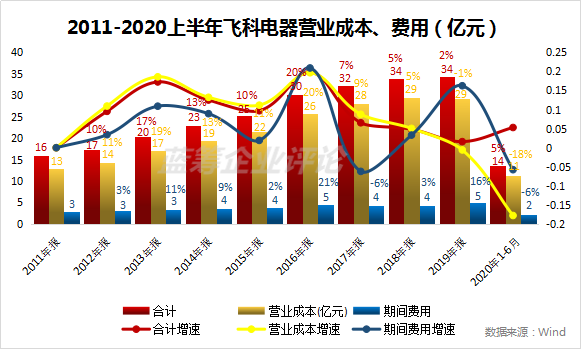

从成本费用端来看,飞科在2011-2017年对上游供应商有较强的议价能力,营业成本增速始终低于营收增速。

核心竞争力,出色的创始人和营销能力 这家创始于1999年的飞科电器前身为“永嘉县飞科电器有限公司”,在浙江温州成立,主营电动剃须刀业务,定位中低端。

当时飞科创始人(现任飞科电器董事长)李丐腾凭借着定价仅37元的国内首款双头剃须刀,迅速在国内市场站稳脚跟,2001年飞科已经在全国建立20多个省级代理。

在经销商体系有一定规模时,李丐腾还计划面向消费者直接销售,当时飞利浦等国外大牌已经占领了商场的专柜,因此飞科瞄准了超市渠道——那里还没有厂家进入。

很快,浙江100多家超市的飞科剃须刀热卖。2002年成立仅3年的飞科年销售额已经突破亿元。这时,飞科的市场和品牌都已经做大,许多小经销商仍继续与飞科合作,但仍有部分省级代理经销商集体下架飞科剃须刀,导致飞科的销售额大幅下滑。

为了应对这种局面,李丐腾果断把对商超渠道的返点提高30%,并在有过广告公司任职经历的妻子林育娥建议下,花费重金在央视连续投放了7年广告,还从2008年开始在各省卫视打广告,每年的广告费高达数亿元。通过大规模的广告,飞科2008年营收突破10亿元。

这之后,飞科形成了以商超为主、以经销商为辅的渠道体系。截至2020年6月30日,飞科的产品在传统线下渠道上已覆盖全国31个省、自治区、直辖市,并与沃尔玛、家乐福、 大润发、苏宁、国美等知名KA卖场,拥有701家经销商。

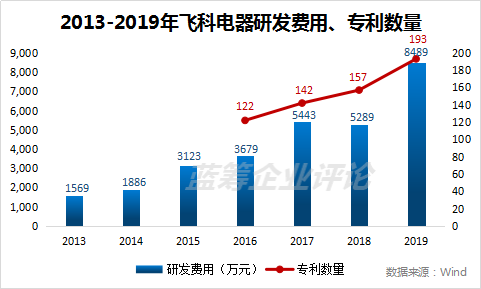

老板李丐腾在剃须刀这个产品上的投入不但巨大、而且相当成功。据公司资料,飞科电器在上海设立的研发中心,聘请了近百人的研发团队,每年研发投入超千万,申请专利近200项。他也以此赢得了与飞利浦公司的专利权纠纷案。

继双头旋转式剃须刀之后,飞科又研发了水洗、一小时快充等具有国内先进水平的双头、三头浮动旋转式剃须刀,以及填补国内空白的双环极速刀网剃须刀。

投资价值为何高不起来?

飞科看起来只是在重复、而不是成长飞科的各主要业绩指标自2018年后发生改变。18年开始飞科增速放缓,19年公司营收和净利首次出现负增长,同比分别下滑5.46%、18.83%,在这期间公司毛利率也有所下滑,2018、2019年分别为39.09%、38.61%;同时,成本费用增速也在2018年首次超过营收。

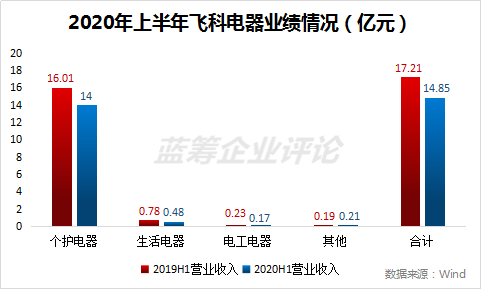

2020年上半年受疫情影响,飞科实现营收14.87亿元,净利润2.86亿元,同比分别下滑13.77%、14.97%。正如中金公司所指出的,公司的长期问题依然是剃须刀提价和品类扩张,这是飞科电器急需解决的问题。

飞科上市时,已经在招股书中对自身业务过度集中提示了相关风险,为了降低业务过度集中的风险,2016年公司业务拓展至生活电器领域。

随后,为了扩张品类,摆脱一支剃须刀打天下的形象,飞科对外宣布研发高性比价的电动牙刷。但这一计划直到今天已过去两年,仍未见到飞科的电动牙刷上市。

今年上半年,飞科再度宣称加强了电动牙刷、移动电源、数据线、厨房电器等新品类的研发力度,并于3月,斥资2986.86万美元取得纯米科技15%的股权,位列纯米科技第二大股东。

飞科表示,入股纯米科技将有助公司在个人护理电器、生活电器、厨房电器品类扩容,扩大公司收入来源,突破发展瓶颈。

与此同时,常年长于营销的飞科把更多的脑筋用到了销售渠道的拓展上。

今年以来,飞科电器在天猫平台新开设了飞科个人护理旗舰店和飞科科誉专卖店;在拼多多平台开设了博锐官方旗舰店等自营店铺,并将天猫博锐官方旗舰店收归公司自营。

此外,公司还积极尝试电商直播销售,据不完全统计,飞科上半年与辛巴、薇娅等多位头部主播开展直播合作达17次。

其中,6月14日,飞科与快手“带货一哥”——辛选创始人辛有志合作直播销售飞科新品FS901剃须刀,获得了首批5万只1分钟抢光,7分钟抢购23万只的好成绩,单场销售额超过3800万,成为天猫剃须刀类目单日销售额第一,同时打破了电动剃须刀线上直播销售记录。

除直播带货外,公司也加强了线上新媒体的宣传,包括在淘宝天猫、京东商城等电商平台进行宣传推广,在微信、微博、百度、喜马拉雅、今日头条、抖音、B 站、小红书等线上渠道发布定制图文、视频或音频等内容,在淘宝、抖音、快手等平台开展直播营销推广。

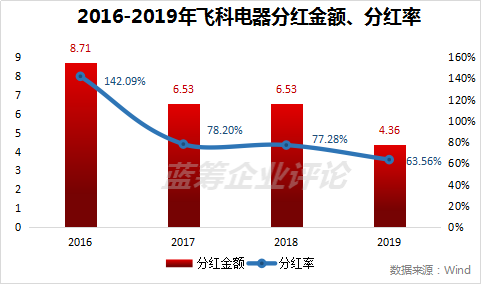

现金奶牛,前提是买入的价格合理 李丐腾这位70后创始人控制着飞科电器近9成的股权,这种局面令飞科每次分红时都会被媒体炒作一人分走了公司90%的红利。实际情况是,飞科的高分红率让只持有10%股权的投资者回报丰厚,只要你能以较低的价格买入这家公司股票。

从下图可以看到,2017年到2019年,飞科累计17.42亿元,平均分红率超过70%。这意味着少数股权持有人三年中分红接近1.8亿。假如你以20倍市盈率买入这家公司股票,你的年度现金股息回报率刚好5%。这在当今国内的A股上市公司中名列前茅。可惜的是,飞科电器当前的股票市盈率在35倍以上。

差两年才到50岁的李丐腾一直相信 “改变游戏规则,你才能成为新规则的主导者。”在挤满世界500强的上海“东银中心”办公楼里,李丐腾要求自己和员工:要向更强者看齐,把“飞科”打造成全球著名时尚智能品牌运营者。在这个目标看到之前,《蓝筹企业评论》对飞科电器的投资价值,仍然是相当保守的——股价并没有回到合理的低位。

评论