文|雷达财经 梁春富

编辑|深海

9月22日,赴港二次上市的华住集团在香港联交所主板开始交易。此前,华住集团已于2010年3月26日在美国纳斯达克上市。

不过,华住集团港交所挂牌后发的第一份公告却是用来回应沽空机构的财务造假质疑。9月21日晚间,沽空机构博力达思研究(Bonitas Research)发布报告对华住酒店的财务数据提出质疑,称华住集团在2019年虚增了20亿元的利润。

报告发布后,截至美股收盘,华住集团股价下跌3.66%,报40.48美元每股,目前总市值120.24亿美元。但港股市场上似乎未受利空消息影响,今日早盘,华住集团高开2.69%,开盘价报305港元每股,截止收盘,报收311港元每股,涨4.71%。

雷达财经注意到,除了二次上市前夕遭做空,华住集团在认购期内并未获得足额认购,受到投资者冷遇。同时,华住集团上市定价为297港元/每股,也远低于368港元每股的招股价。

值得一提的是,受疫情影响,今年一季度华住集团大亏21.35亿元,净资产由2019年底的75亿元,缩减至2020年3月31日的52.76亿元。此外,公司在疫情前营收增速已出现疲态。

上市前夜遭做空

9月21日晚,沽空机构博力达思研究发布报告对华住酒店的财务数据提出质疑,称华住集团秘密向其员工或未披露第三方控制的加盟店提供运营费用,从而虚增了财务报告中的利润数据。据预测,华住集团在2019年虚增了20亿元的利润。

博力达思研究认为,与提交给美国证券交易委员会的文件和港交所的报告中的数据相比,华住集团产生的利润和持有的PP&E资产都明显较少。根据华住集团的实际财务表现,其股价应该远低于当前水平才合理。

报告发布后,华住集团美股盘中跳水,最终收盘跌3.66%,报收40.48美元/股,总市值120.24亿美元,一夜蒸发4.57亿美元(约合31亿人民币)。

为此,原本在准备迎接港股上市的华住集团,不得不连夜回应博力达思的财务造假质疑。华住集团9月22日早间回应称,基于对报告初步的检查和评估,该公司认为这份报告缺乏事实依据,且包含大量的错误、未经证实的陈述,以及对公司业务及运营的误导性结论。

港股上市认购遇冷

9月22日,华住集团在港交所主板开始交易。截至港股收盘,华住集团上市首日报收311港元每股,涨4.71%。

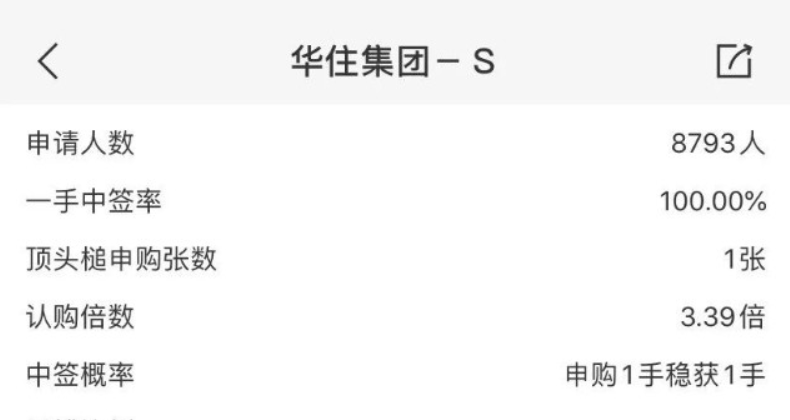

即使上市首日未破发,但与此前阿里巴巴、京东、网易等赴港二次上市中概股公司相比,华住集团在资本市场上受到的关注存在明显差距。从此次华住集团公布的认购结果来看,9月11日,华住集团正式启动招股申购,招股价为368港元,最终定价为297港元,每手14850港元。截至9月16日,华住认购人数仅8793人,认购尚不足额,最终认购倍数为3.39倍,中签概率为申购1手稳获1手,且无回购。

对于华住集团在认购期遇冷,此前有投资者认为是由于此次华住集团回港二次上市存在破发风险。华住集团9月11日的美股收盘价为41.75美元,折合港币323.56港元。相较于美股,华住集团港股招股价已溢价13.7%。

而此次最终发行价为每股297港元,也远低于每股368港元的招股价。分析认为,出现这样的折让的原因或是公司在招股期间遇冷,为确保发行成功,降低定价,至少在投资价值上给投资者更大的想象空间。

扩张致债台高筑

成立于2005年的华住集团是国内第一家多品牌的经济型连锁酒店集团,旗下拥有覆盖高端到平价市场的多个知名酒店品牌,包括高端市场的美爵、禧玥、花间堂,中端市场的全季、桔子水晶、桔子精选、宜必思尚品等,以及平价市场的汉庭、汉庭优佳、宜必思等。

据招股书,截至2020年6月30日,华住集团拥有6187家在营酒店,2375家酒店正在筹备中,合计共有599235间酒店客房。如若以经营酒店客房数量计算,华住集团已经成为仅次于锦江国际的中国第二大酒店集团。

在高管方面,季琦为华住集团董事长、首席执行官以及创始人,也是携程创办人,目前担任携程董事会独董。

季琦的创业经历也颇为奇特,其已经成功带领三家企业赴美上市。1999年,季琦与梁建章、沈南鹏、范敏一同创建了携程旅行网,而季琦等人被称为"携程四君子"。

继携程后,2002年,他又联合创办了如家快捷酒店,任首席执行官,如家于2006年成功在美国纳斯达克上市。

2005年,季琦再次踏上创业之旅,在昆山开设了第一家低端快捷酒店汉庭酒店。在成立5年后,汉庭成功登陆美股市场。2012年,汉庭集团改名为华住集团。

在发展战略上,华住集团堪称激进。在低端市场上,汉庭早期疯狂扩张开直营店,截至2011年年底,华住集团开业门店数量达到639家,其中直营占比将近60%。不过直营店过于"烧钱",需要自有物业,固定成本高,利润空间也承受一定的压力。

2010年,华住集团开始进军中高端市场,成立了全季酒店。2013年,全季完成了对携程旗下的星程酒店的并购,进一步发力中端市场。2017年,华住集团以36.5亿元的价格收购桔子水晶酒店集团100%股权。2018年8月,华住集团以4.63亿元的价格收购了花间堂71.2%的股权,收购后,华住集团合计持有花间堂82.5%的股权。今年1月,华住集团又以约7亿欧元的现金对价,收购德国最大本土酒店集团德意志酒店集团(Deutsche Hospitality)100%股权。

在完成德意志酒店集团的收购后,华住集团2020年一季报显示,华住集团资产负债率已经高达91.16%。据华住2020年中报,公司资产负债率达到92.17%,环比增加1.01%,负债合计565.37亿元,环比增加21.35亿元。在今年5月份,华住集团又宣布发行总额不超过4.5亿美元的可转换优先债券。

此外,截止至2020年6月30日,华住集团的商誉为54.02亿元,较2019年年底的26.57亿元增长了103%。

据中报,华住集团有息负债总额高达173亿元,其中一年内到期的有息负债为58.21亿元,而截止到2020年6月30日,华住账面现金只有36.99亿元。账面现金并不能覆盖短期债务。因此,赴港二次上市再融资已是解华住燃眉之急的优先选项。

对于募集所得款项用途,据华住集团招股书透露,约40%将用于支持公司的资本支出及开支,以加强公司的酒店网络包括新酒店开业以及现有酒店的升级及持续维护;约30%将用于偿还公司于2019年12月提取的5亿美元循环信贷融资的一部分;约20%将用于增强公司的技术平台;约10%将用于一般公司用途。

在2019年年报中,华住集团曾表示,2020年要维持全年开业1600-1800门店的速度。对此,二季度财报显示,华住集团将维持全年开业预期不变。季琦也表示,市场整合将继续加速,华住集团已做好准备,将在疫情危机后继续下沉,扩大市场份额。

营收增速连续两年下滑

今年以来发生的新冠疫情,对于酒店业而言是一道难过的坎。

中国饭店协会披露的数据显示,今年一季度,全国直接闭店的酒店和民宿比例达到74.29%,行业净利润大幅下滑,前两个月住宿类企业营业额损失更是超过670亿元。压力可想而知。

在此背景下,华住集团也难以独善其身。2020年一季度,华住集团营收为19.81亿元,同比下降15.67%,收入减少也直接导致华住集团的净资产由2019年底的75亿元,缩减至2020年3月31日的52.76亿元。

一季度华住集团净亏损为21.35亿元(基本每股收益-7.46元),同比下降2114.15%,业绩直线下滑,仅一个季度便亏掉去年全年的净利润。除去股票薪酬费用和股本证券公允价值变动的未实现亏损,华住集团一季度的调整后净亏损为11亿元。而今年第二季度,国内疫情得到控制,华住集团亏损缩减至5.35亿元。

值得一提的是,在疫情之前,华住集团营收增速已现疲态。财报显示,华住集团2019年实现营收112.12亿元,同比增长11.42%,而公司2017年和2018年的营收增速分别为32.6%和22.3%。根据前述数据,华住集团已连续两年营收增速下滑。与此同时,在RevPAR(所有在营酒店的单房收入)方面,华住集团2019年第四季度的数据为191元,延续着负增长态势。而疫情影响下,2020年华住集团的酒店单房收入将进一步下降,酒店利润或将再次承压。华住集团要从疫情的影响中走出来,还有很长一段路要走。

此外,疫情"黑天鹅"还给了华住集团重金布局的海外业务当头痛击。

华住集团除了收购德意志酒店集团以外,还通过人事变动来推动全球扩张进程。2019年11月8日,华住集团任命前CEO张敏为集团执行副总裁,专注于集团的国际化扩张。

事与愿违的是,海外疫情尚不明朗,华住集团不得不放缓海外扩张节奏。

今年6月份,华住集团调整组织架构,成立华住中国,并由金辉出任CEO,全权负责华住中国业务。季琦对此表示,公司业务的根本和主体仍是中国市场。

对于华住集团的未来走向,雷达财经将持续关注。

雷达财经微信公众号ID:leidacj

评论