文|中国品牌杂志

家居行业的一个特征是,重产品也重服务。在细分品类中,装饰装修的服务属性和专业度更加突出。

而疫情以来,受到施工无法进小区的限制,装饰装修成为家居行业中上半年业绩受拖累较严重的品类之一。

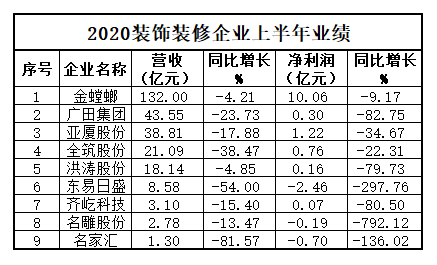

近日,家居行业发布2020上半年业绩,《中国品牌》杂志收录的9家主要上市装饰装修企业中,营收和净利润指标在上半年全部缩水,营收平均同比下降-28%。

其中,表现最佳的为金螳螂,企业营收过百亿,以132亿元位居榜首,净利润也超过10亿大关。东易日盛、名雕股份和名家汇在上半年面临亏损,同时,东易日盛、齐屹科技和名雕股份净利润降幅超过100%。

整体来看,装饰装修行业仍为同比降速最明显的细分品类。

来源:装饰装修上市企业年报数据整理

面临内忧外患?阿里入局加速生态洗牌

行业阴霾下,装企面临着疫情及渠道变化、精装房政策、内部业务转型、公装家装配比等诸多问题和挑战,另一方面,家装整体竞争环境也在发生变化,赛道迎来强劲玩家。

阿里巴巴在8月底举办的家装生态战略峰会上发布了“2020家装生态战略”,发布天猫万亿家装计划,并推动家装数字化。阿里表示,其在商品、设计服务和场景的数字化技术应用,能够将原来最具优势的家装线下门店体验轻松转移至线上。家装生态面临重组。

此外,家居行业内部也盯上了家装板块蛋糕,纷纷布局开始跨界。红星在继续与天猫布局“家装同城站”之外,也在利用其供应链、渠道等经验能力,建立自有家装业务管理系统平台,打造家装业务为第二增长曲线。

那边跨界者们摩拳擦掌,这边装企们也在迅速调整,寻求转型或新增长出路。

装企的转型创新保卫战

布局工程渠道,与房地产企业进行渠道合作,成为家装企业疫情期间应对零售家装服务大幅下降的关键尝试。

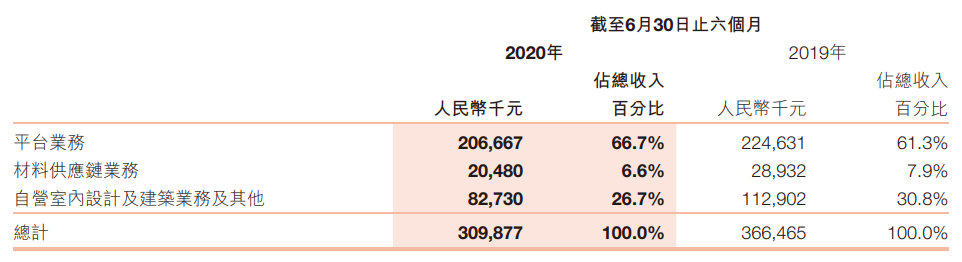

来源:齐屹科技2020年半年报

在齐屹科技2020年收入构成中,尽管自营室内设计及建筑业务占比不足3成,且营收增速受到疫情影响而下降。但分拆来看,家居装修业务下降明显的同时,房地产精装服务大幅度逆市上升。

装企搭建工程渠道的增长空间可见一斑。

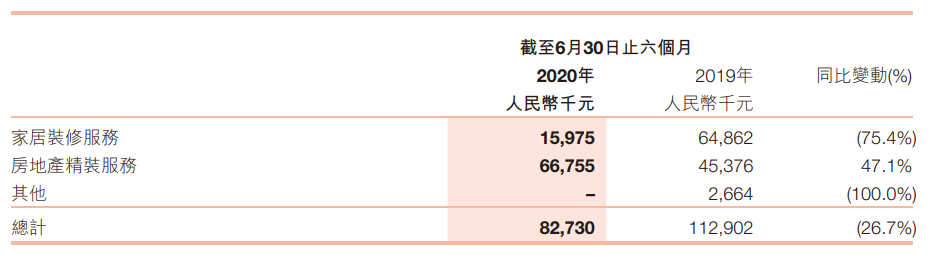

齐屹科技表示,伴随房地产建筑的重新开放,精装修服务已在恢复。截止上半年,齐屹科技房地产精装修收入增长至6675.5万元,同比增长了47.1%。相比下,传统家居装修服务同比下降75.4%。

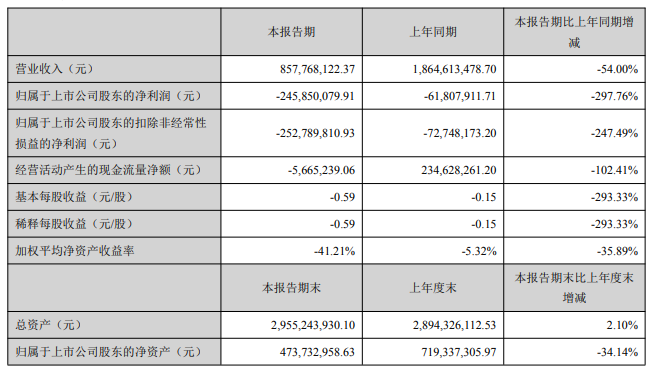

来源:东易日盛2020年半年报

9家企业中,东易日盛的表现不尽如人意。报告期内,企业实现营收8.58亿元,同比下降54.0%,降幅排名第二;企业疫情期间的亏损则更为严重,达到2.46亿,为行业最高亏损额,跌幅也有所攀升。

为此,东易日盛近日做出一系列调整。除了继续线上多元营销外,企业正通过提速科技品牌跨界,布局精装房工程渠道拯救走低业绩。

东易日盛7月发布公告,拟募资不超1.34亿引入小米科技。公告显示,非公开发行完成后,小米科技将成为公司持股 5%的股东,拟委派1名董事参与公司治理,而募集资金将全部用于补充公司流动资金。

从中可以看出两点,首先,东易日盛营收连续两年下滑,企业经营活动现金流及期末现金余额已连续两年下降。引入战投有利于缓解业绩下滑叠加疫情带来的现金流压力。关于企业需保持一定的现金流水平,经历疫情关店影响的众多家居企业都深有感触。

更重要的是,与小米的合作一方面与东易日盛一直布局的定制精装、科技家装定位相匹配,协同小米的科技资源,能够引入智能家电、家居产品,从而锁定智能家居的未来大蓝海。

另一方面,东易日盛通过与小米科技在房地产领域的战略资源整合,以提供产品、场景、服务的整体解决方案,提升竞争力,从而建立与房地产企业的更深合作。扩充工程渠道同样是东易日盛的布局方向。

寻求房地产延展领域上的渠道入口及通过跨界进行优势资源整合,可能将成为家装企业未来一段时间的重点规划和布局战略。

转型家装需谨慎

上半年营收过百亿的金螳螂以公装起家,主要承接会展建筑、酒店装饰、商业及交通运输基础设施等公装业务。五年前,伴随互联网家装的兴起,公司开始多元化发力开发家装市场。2015年8月,金螳螂宣布投入2.7亿元,正式进入家装业务市场。不过,近几年其家装业务营收比重持续减小,从目前来看,家装业务降幅最大,已对主营业务造成拖累。

2020上半年,公司营收132.15亿元,同比下降4.21%;归属上市公司股东净利润10.06亿元,同比下降9.17%。分行业来看,企业公装及精装修营收达104.9 亿元,同比增长2.2%,而家装收入为11.2 亿元,且同比下降了34.8%。

因此,报告期内,公司决定转让家装电商“金螳螂家”系列子企业44家。

金螳螂表示,原有的经营模式,让公司精力过度牵制在门店运营和C端客户服务上。这显然不是长期做公装的金螳螂所擅长的领域。不过,对于家装市场,金螳螂表示不会完全退出,仍看好家装整体市场发展,同时会将家装作为公司业务版图中的长期战略。

据了解,金螳螂的家装电商业务将转变为家装企业的赋能平台,重新回归企业所擅长的To B业务。

由此看来,家装市场尽管存在获客难、链条长、环节多等痛点,但发展中形成的供应链与专业技术服务壁垒同样可以使市场中的家装企业树立自身的品牌竞争优势。

伴随数字化家装电商、线上多渠道营销以及场景技术革新、设计入口创新等行业变化,面临科技、电商巨头以及家居卖场等企业的跨界进场,装企,尤其是家装企业在保持自身竞争优势的同时,仍需不断创新适应潮流,才能挺过艰难,不被市场淘汰。

来源:http://www.cbrand.com.cn/content-12-6449-1.html

评论