文|互金商业评论

近日,杭州银行披露了“幸福2020年第一期个人消费贷款资产支持证券”说明书,该产品的基础资产为杭州银行向个人发放的用于消费的消费贷款。

根据发行资料,本次发行规模为30亿元,杭州银行作为发起机构将持有本期资产支持证券全部发行规模的5%,金额为1.5亿元,其中持有次级档资产支持证券规模的10%,金额为2170万元。

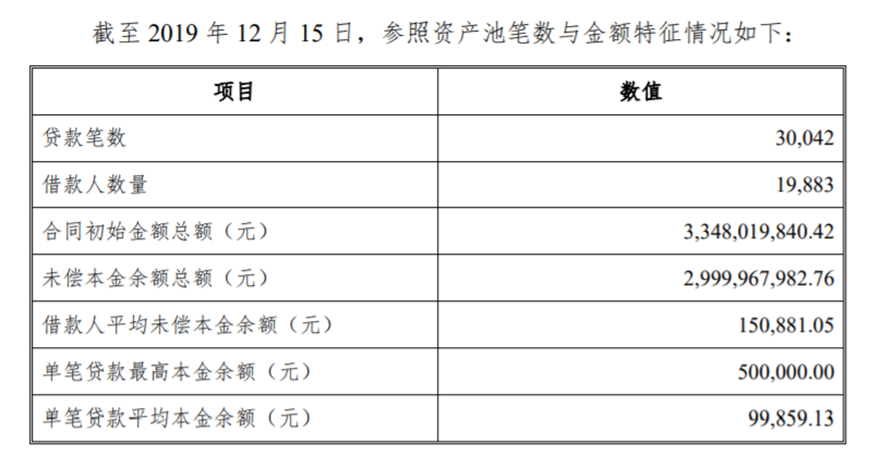

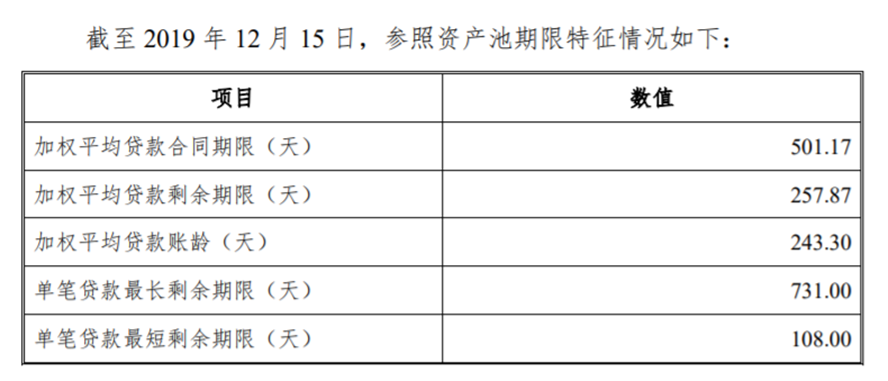

发行说明书显示,基础资产池中初始未偿本金余额为29.99亿元,入池资产总笔数为30042笔,平均单笔未偿本金余额9.99万元,加权平均贷款期限501天,加权平均剩余期限258天。

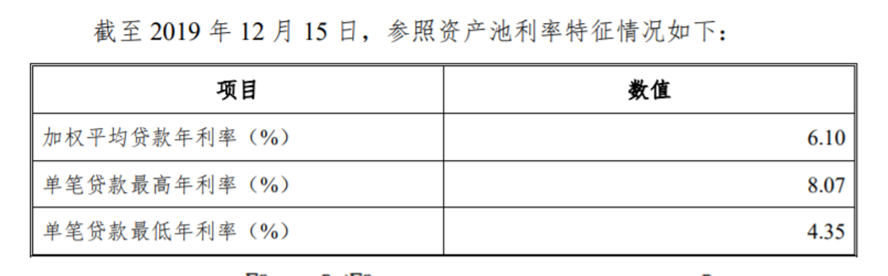

资产池中贷款利率最低4.35%,最高8.07%,加权平均利率为6.1%。具体来看,5%-6%利率的贷款余额占比54.7%,6%-7%的贷款余额占比44.6%。

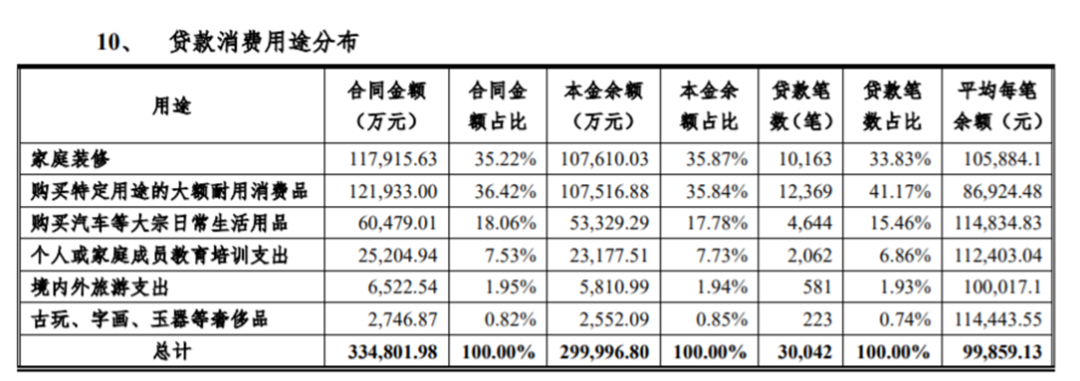

从贷款用途看,家庭装修本金余额占比35.87%;购买大额耐用消费品占比35.84%;买车等日常生活用品本金余额占比17.78%。

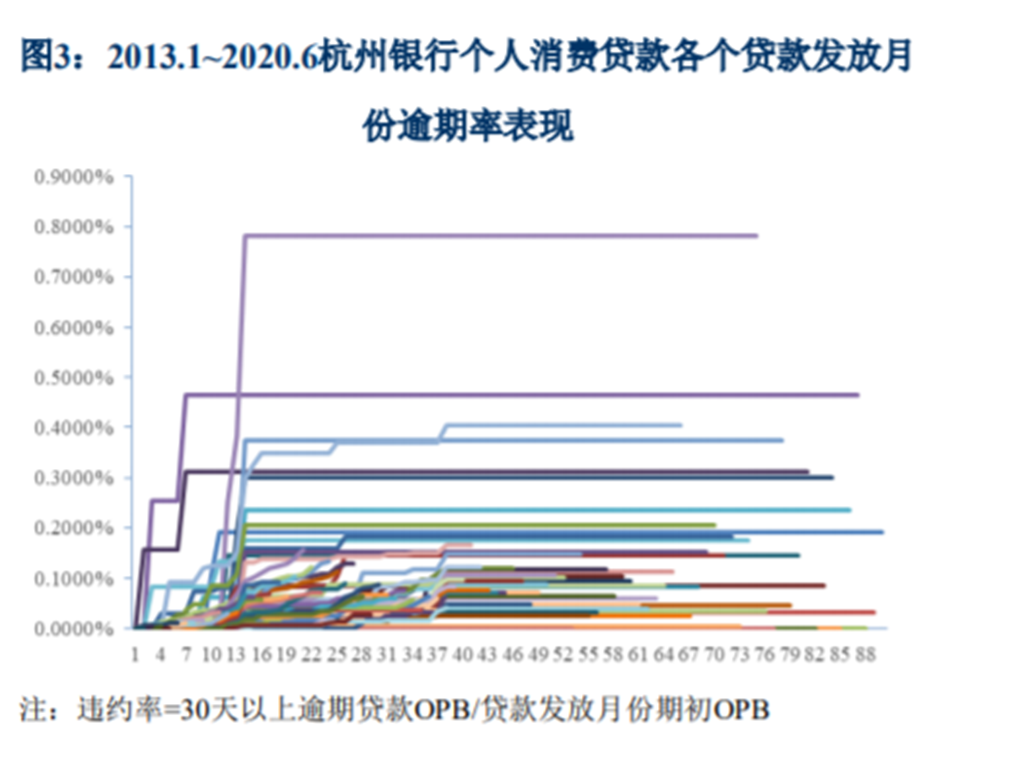

杭州银行自2013年1月以来的消费贷款业务历史数据显示,截至2020年6月30日,贷款不良率仅为0.15%,整体资产质量优良。但评级机构指出,历史数据时间较短,未经历完整经济周期,历史业务表现对资产池未来信用表现的预测作用有限。

逾期率方面,杭州银行提供的静态池历史数据显示,自2013年1月至2020年6月发放的贷款30天以上逾期数据最高不到0.8%,大都低于0.5%。

从数据看,杭州银行个人消费贷资产质量非常好,为什么呢?

实际上,杭州银行个人消费贷发力于2017年,且其主要产品是线上消费信贷“公鸡贷”。

2017年-2018年,杭州银行上线了“公鸡贷”、“喜鹊屋”和“乐分期”三大消费信贷业务平台,推动消费信贷线上化。同时,杭州银行针对公务员和社区客户群分别推出了“幸福易贷-信用贷”和“幸福易贷-社区贷”。

杭州银行的线上消费贷也就是从此时开始发力。

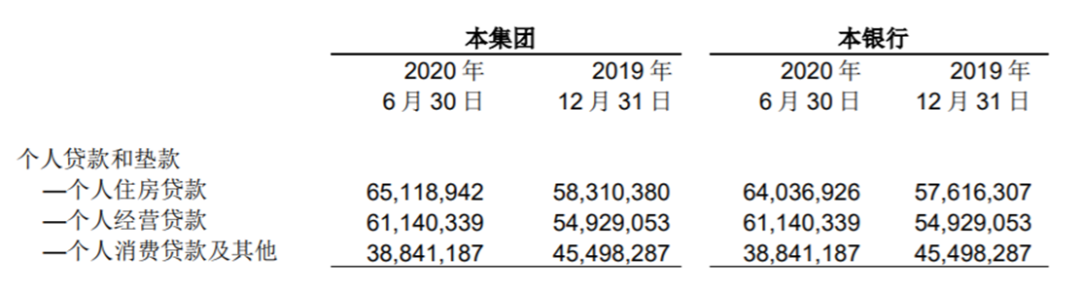

截至2017年末,杭州银行个人消费贷款余额约255亿元;截至2018年末,个人消费贷余额324亿元,占比最大的“公鸡贷”余额274亿元。截至2019年末,杭州银行个人消费贷款余额455亿元,“公鸡贷”贷款余额377.52亿元。

截至2020年6月末,杭州银行个人消费贷款余额下降至388亿元,但未披露“公鸡贷”贷款余额。但参考2019年末的“公鸡贷”数据,可以推测杭州银行消费贷款规模在上半年下滑较大。

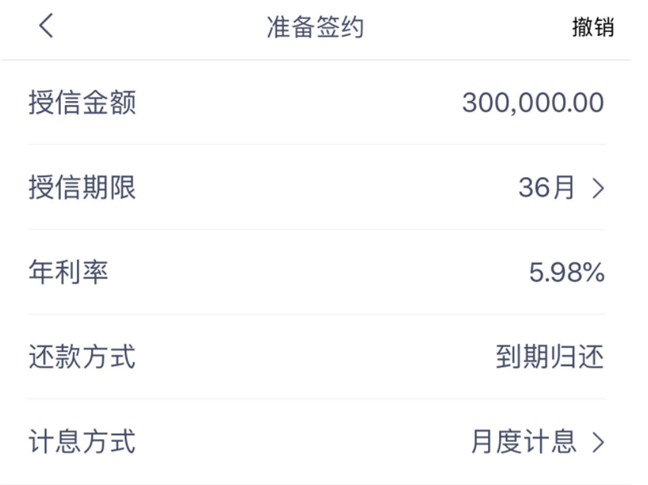

“公鸡贷”的客群主要是“有房”和“有薪”两大客群,用户通过手机APP自助申请,在核查申请人征信记录基础上,参考公积金缴纳金额及就职公司性质,以及申请人名下信用卡额度及使用情况。贷款额度获批后,银行工作人员须到申请人单位面签。这实际上回归了传统银行的风控策略。从这个角度看,我们只能说,这是一款线上获客和授信、线下终审的混血信用贷。

“公鸡贷”的名字大概也与授信额度主要参考申请人的公积金额度有关。

某个曾申请过“公鸡贷”的借款人告诉探长,杭州银行的这款消费贷实际只做公务员、事业单位、大型国企和上市公司收入良好且稳定的客群。

由于客群质量较好,因此杭州银行“公鸡贷”给的利率比较低,但也只是相对而言。如果和某些大行相比,面对同一客群,“公鸡贷”也没什么太多优势。例如,工商银行的“融e借”、建行“快贷“、招行“闪电贷”等消费贷产品利率大约在3.8%-4.5%之间。

因此,“公鸡贷”也只能在夹缝中求生存,和大行抢夺客户。其主要客户来源仍然以银行自身客户为主,互联网化的获客手段很难获取到这部分客群,加上作为城商行在品牌知名度、网点数量等方面的局限性,“公鸡贷”的天花板是可见的。

事实上,“公鸡贷”的目标客群并不缺乏贷款,这个客群往往会寻求额度更高、利率更低的贷款。所以,在实际展业过程中,“公鸡贷”为了扩大业务规模,只能放宽标准,很多风险较高的用户也可以通过面签。

虽然“公鸡贷”整体不良率较低,但同比看不良增长较快,杭州银行个人消费贷款2018年末不良率只有0.22%,2019年末猛增至0.46%。

不过,杭州银行“公鸡贷”和杭州银行持股41.67%的杭银消费金融的目标客群有一定的重叠,两者存在一定竞争。杭银消费金融成立于2015年12月,2019年,其线上消费贷APP“消邦”上线,到2019年9月,贷款余额超过100亿元。

杭银消费金融的产品包括“轻享贷”、“轻享卡”和“尊享贷”, 其中“尊享贷”为线下贷款产品,额度较高,主要针对事业单位、央企、国企等员工。这个产品和“公鸡贷”客群重合度很高。当然,前者的利率要比“公鸡贷”高不少。

2020年上半年,杭银消费金融收入8.86亿元,实现净利润0.93亿元。2019年,杭银消费金融收入10.08亿元,净利润为1.15亿元。截至2019年末,该公司资产合计为156.71亿元,负债合计为139.40亿元。不过,杭银消金没有披露贷款规模、贷款利率、逾期率和不良率等关键数据,因此很难判断其客群和盈利模式是否更有竞争力。

评论